千亿之后,国寿财险还需补什么课? 国寿财险百万医疗 国寿财险的百万医疗报销

文 / 董轩

来源 / 节点财经

在中国保险行业的版图中,中国人寿财产保险股份有限公司(以下简称“国寿财险”)始终是一个无法忽视的存在。

作为国寿集团的嫡系部队,其含着“金汤匙”出生,依托母公司庞大的网点与品牌优势,迅速跻身财险赛道的头部阵营。

然而,在千亿保费的光环之下,这家巨头在2026年初的表现,却呈现出一种复杂的“双面性”:既因内控问题频收监管罚单,凸显合规管理方面的漏洞,也在行业变局中承受一定盈利压力。

监管处罚折射的合规管理挑战

2026年是“十五五”开局之年,根据国寿财险工作会议上的安排,公司任务将围绕四条主线展开:一是提高站位,贯彻中央决策;二是深化改革创新,夯实发展根基;三是统筹发展安全,守牢风险底线;四是强化党建引领,抓实教育整改。

但落地在现实中,就“统筹发展安全,守牢风险底线”这条,国寿财险似乎还得加把劲。

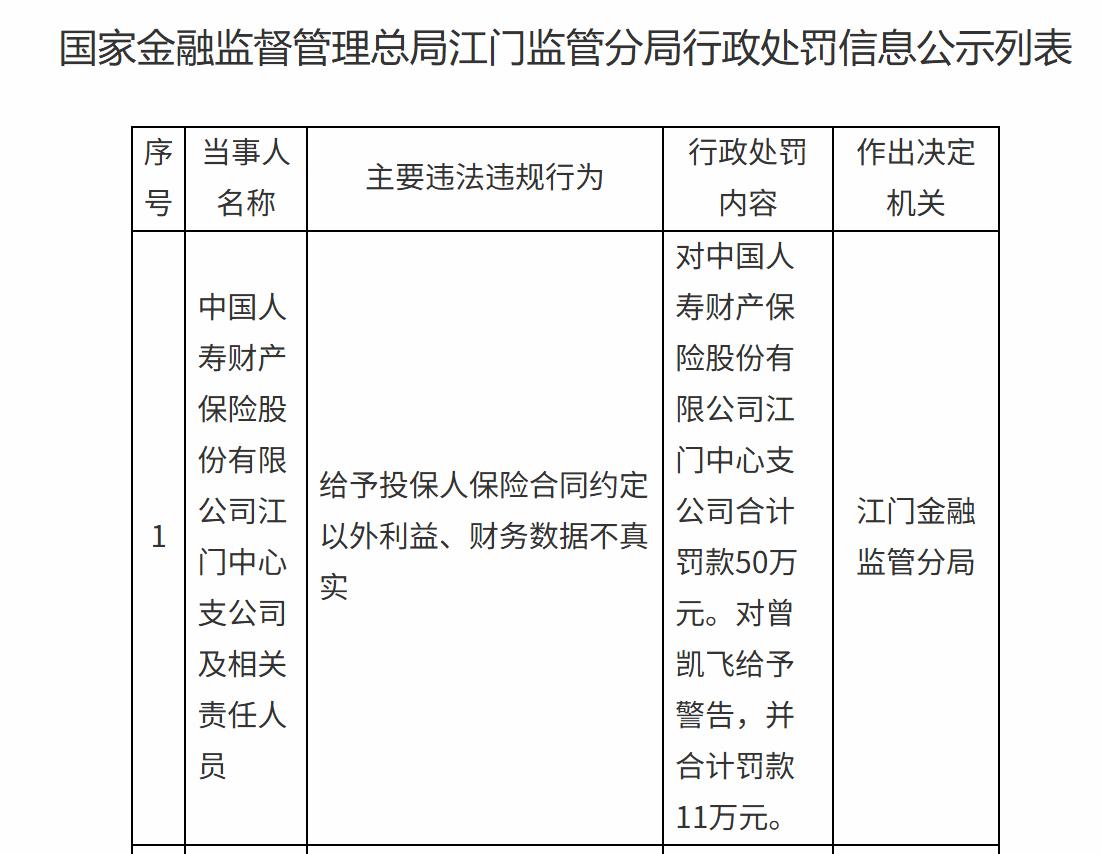

4月中旬,国家金融监督管理总局江门监管分局公布了一张国寿财险的行政罚单。

因给予投保人保险合同约定以外利益、财务数据不真实主要违法违规行为,国寿财险江门中心支公司被处以罚款50万元,对相关责任人曾凯飞给予警告,并合计罚款11万元。

图源:国家金融监管总局

事实上,进入2026年,国寿财险的合规压力一直较大。

3月,国寿财险莆田市中心支公司因财务数据造假、违规挂单套取手续费,被处罚款42.3万;2月,国寿财险因超范围经营外汇财产保险业务、违规将外汇汇入境内被罚360.02万;哈尔滨市中心支公司因给予投保人、被保险人合同约定以外的保险费回扣或者其他利益,被罚19万元;1月,山西省分公司因利用开展保险业务为其他机构或者个人牟取不正当利益被罚30万。

此外,旗下曲麻莱县支公司、襄阳市中心支公司、呼伦贝尔市中心支公司也在年初收到金额不等的罚单。

经《节点财经》不完全统计,2026年至今,国寿财险累计被罚超500万元。

值得一提的是,以往对国寿财险的处罚多集中于支公司、中心支公司,而2026年2月国家外汇管理局直接对总公司开出高达360万元的罚单,这在此前较为少见,涉及事由为“超范围经营外汇财产保险业务”,说明问题已不仅停留在基层操作层面。

从违规行为看,从传统保险业务的“财务数据不真实”“未按规定使用费率”“给予合同外利益”,到许可证管理、外汇业务合规等交叉领域,暴露出国寿财险的合规意识的薄弱和内控机制的不完善。

回顾2025年,国寿财险也没少“挨板子”。

根据国寿财险披露的2025年第四季度偿付能力报告,2025年全年累计收到54件行政处罚,罚款总额1014.35万元,罚单数量逐季递增。

具体而言,2025年Q1-Q4,国寿财险收到的行政处罚分别为5件、8件、15件、26件,对应机构罚款合计105.5万元、157.5万元、220.4万元、530.95万元。

其中,重庆万州区支公司因虚假承保政策性农业保险、虚假理赔等,被罚80万元,另有员工被终身禁业;广东江门中心支公司因给予投保人合同外利益、财务数据不真实,被罚50万元;河南安阳市中心支公司:因农业保险财务业务数据不真实等,被罚40万元;山东聊城市中心支公司因给予回扣、编制虚假财务资料,被罚33万元

再往前追溯,2022年至2025年,国寿财险的被罚金额分别为2790万、1846.2万、1269.19万、1014.35万,尽管整体受罚力度在下降,但始终保持在千万元级别以上。

保费新高为何没能带来利润新涨?

合规管理瑕疵之外,国寿财险的效益指标也正在经受考验。

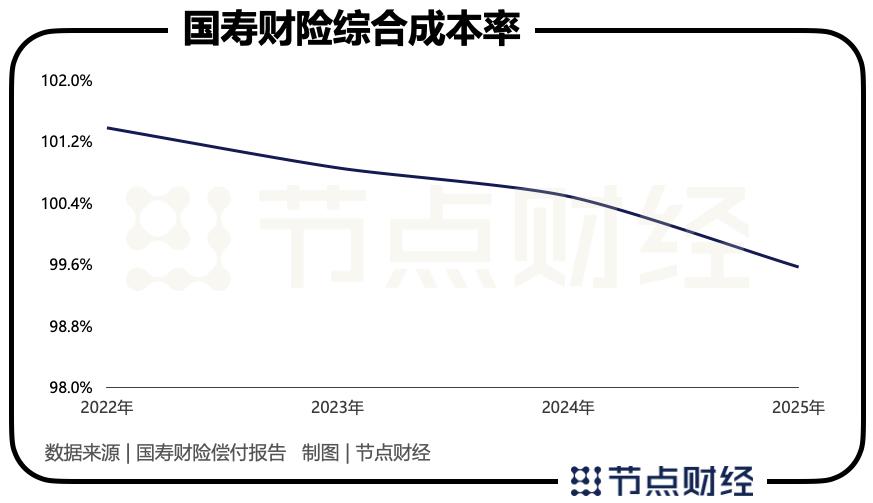

从已披露的数据来看,国寿财险在2025年的表现堪称亮眼。依托强大的股东背景和遍布城乡的网点,其在2025年继续站稳千亿,保险业务收入1128.34亿元,净利润达到了39.76亿元,同比猛增109.05%;综合成本率控制在99.56%,为近四年来首次低于100%,反映出其在承保业务端实现了扭亏为盈。

但这一增长势头在2026年一季度遭遇了“倒春寒”。

偿付能力报告显示,2026年一季度,国寿财险保险业务收入再创新高,达到309.43亿元,同比增长0.42%,但其净利润却从2025年同期的14.03亿元大幅下滑至8.21亿元,降幅高达41.48%。

国寿财险缘何“增收不增利”?答案藏在投资端里。

2026年一季度,国际地缘政治冲突升级、全球风险偏好下降,资本市场跟随调整,这对保险公司投资收益形成较大冲击。

业内人士分析指出,由于不少财险公司利润结构中投资收益仍然占有较高比重,在低利率环境下,权益市场短期波动对利润表的影响会更加明显。

图源:国寿财险偿付报告

国寿财险的遭遇并非个例。

纵览行业面,2026年一季度76家非上市财险公司合计净利润仅29.25亿元,较去年同期的50.29亿元萎缩超40%。

诸如锦泰财险净利润0.01亿元,同比下降87.5%;中华联合财险净利润1.02亿元,同比下降81.59%。

而在74家有可比数据的公司中,58家投资收益率出现同比下降,永诚财险、中煤财险、泰山财险等在内12家公司投资收益率甚至为负。

国寿财险作为头部机构,本身家大业大、权益配置绝对金额高,受到的市场冲击往往更加明显。

同时,剧烈的利润波动也折射出国寿财险内在的隐忧。

其一,投资端依赖症。

保险公司的利润来源于“承保”与“投资”两轮驱动。2025年,国寿财险得益于资本市场的一波行情,投资收益率达到了4.77%,有力支撑了全年利润。然而,进入2026年一季度,利率中枢下行,权益市场回调,其投资端便难以复制去年的辉煌。

国寿财险近三年的平均投资收益率仅为2.53%。这意味着,2025年的高利润更多是吃了市场红利,而非真正依赖承保端的核心竞争力。

其二,车险综改的挑战。

车险是国寿财险的“压舱石”,随着二次综改的推进,行业整体费率水平下行。虽然头部公司凭借规模优势具有一定抗压能力,但市场的存量竞争依然激烈。

砸向国寿财险的“给予投保人合同外利益”(即返点)罚单,其实是车险市场“肉搏战”的缩影,不仅拔高费用率,也侵蚀利润空间。如何在合规前提下保持车险业务的盈利能力,是一个现实问题。

其三,资本补充的压力。

众所周知,保险业务是高资本消耗行业。尽管国寿财险核心偿付能力充足率(184.38%)和综合偿付能力充足率(218.33%)在2025年末仍处于监管红线之上,但其业务的扩张对资本提出了更高要求。

2025年10月,国寿财险发行了45亿元的资本补充债券。通过发债而非股东增资来补充资本,是行业常见做法,但也从侧面反映出,在利润有所波动的背景下,依靠内生利润积累来支撑资本需求愈发困难。未来如何在规模扩张与资本充足之间取得平衡,是需要持续关注的方向。

结语

总体来看,国寿财险作为中国财险市场的头部机构,在规模上已建立了比较优势。2025年千亿保费收入、近40亿元净利润的成绩,证明了实力。

但同时,近期的一系列监管罚单和2026年一季度的利润下滑,也提醒其在发展过程中面临一些现实挑战。

就国寿财险而言,未来的发展重点或许不在于“跑马圈地”,而在于如何提质,包括修补基层合规的短板,优化业务结构以降低对投资波动的敏感度,在车险传统优势领域建立起差异化的盈利模式。

这不止是国寿财险需要面对的课题,也是整个行业从“规模导向”转向“价值导向”过程中共同的课题。

*题图由AI生成