一个10亿美金项目烂尾了 一个亿项目亏损一千万 10亿烂尾工程

由于当地政府承诺的补贴款项迟迟不到位,某家外地企业投资的高达数十亿元的重大项目进入无限期停工状态。公司内部相关人士透露,这个项目未来即使不取消,也会大幅度的缩减规模。

看到这个熟悉的题面,我猜你能迅速脑补出一大堆当事主角。比如被困在招商引资指标里的科技企业,比如跟风尝试出海的创业公司。除此而外,你应该很难想象,这个题面里的“某公司”会是一家市值万亿的美股上市公司。尤其难想像的是,这家“某公司”的地位远不仅仅只有“市值万亿”“美股上市”而已——苹果将它看做一生之敌,OpenAI因为他的托举变身巨龙。

可事情就是这样发生了,题面里的某公司就是“微软”,上述题面非常真实地发生在了微软身上:5月10日,据多家媒体爆料,微软在肯尼亚投资10亿美元的数据中心建设项目目前正处于“无限期推迟状态”中,原因是微软希望当地政府承担一部分的建设成本,包括采买一定数量的业务进行担保,而肯尼亚政府认为他们无力承担微软想要的补贴。据消息人士爆料,即使这个项目继续推进,项目也会被削减预算,减小规模。

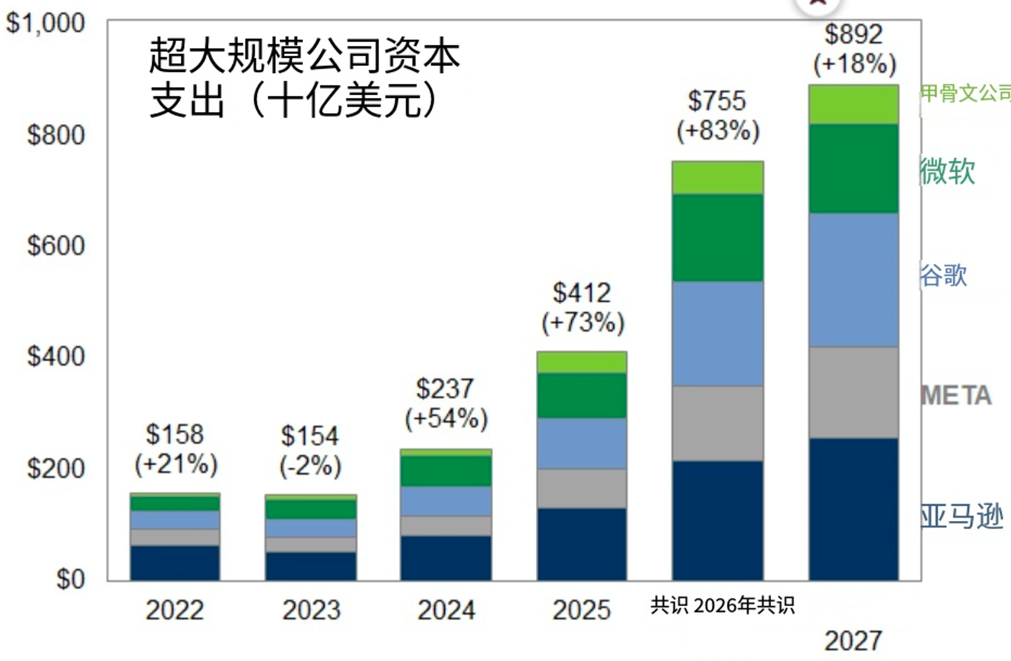

不过这还不是最违背预期的地方。微软肯尼亚项目停工的新闻之所以引起整个硅谷,乃至整个资本市场的关注,一个重要的原因在于5月初,华尔街的分析师们发布了这样一系列数据:亚马逊、Alphabet、Meta、微软、甲骨文这些科技巨头们在2026年的支出可能将高达8050亿美元,2027年则有可能上涨到1.1万亿美元,其中大部分都被用于人工智能业务的运营和建设当中——作为对应,在人工智能业务支出大幅度提升的过程中,亚马逊、Alphabet、微软、Meta四家公司的自由现金流合计在第三季度可能降至约40亿美元,创造了2014年以来的最低值。

这是一个什么概念?前不久试图收购eBay反被嫌弃穷酸、业绩不被看好到成为“华尔街做空首选”的GameStop,根据其在官方公布的收购方案显示,他们能够直接拿出的现金大概为90亿美元左右。

于是在很多人看来,华尔街的分析师们并没有危言耸听,微软肯尼亚项目的停工大概率就是鬼故事的开头:人工智能可能不是泡沫,AGI可能真能实现,但在这一切兑现之前,人工智能已经快把整个科技行业给熬干了。或者再换句话说,英伟达把微软、谷歌、亚马逊给榨干了。

科技巨头真“烧干”了

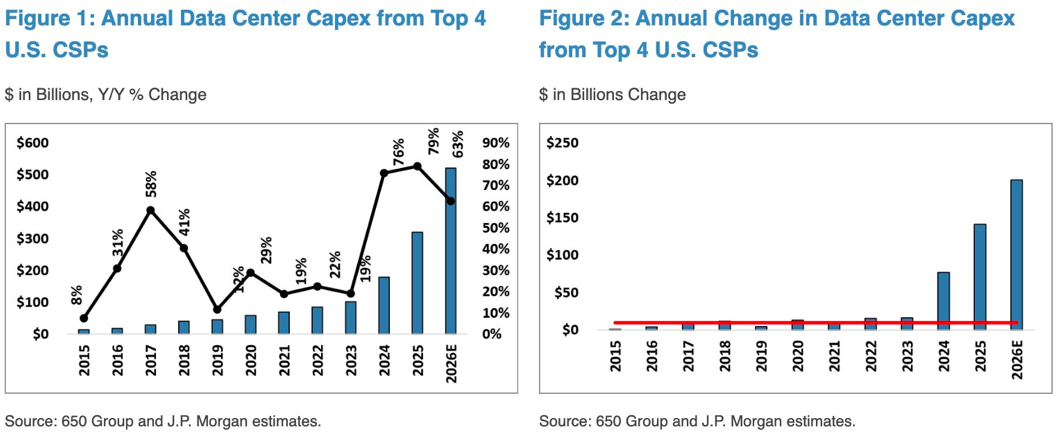

上述这一系列惊悚的数据主要来自于三份报告。第一份报告是摩根大通对于摩根大通关于AI数据中心行业的预测。报告的核心观点是,美国四大云服务商(亚马逊、Alphabet、Meta、微软)在数据中心建设上的资本开支逐渐暴涨,涨幅远超他们想象,曲线如下。

所以,原本摩根大通预计2026年这四大巨头在数据中心业务的总支出规模将增长52%,但基于当下市场热情以及真实需求量的不断暴增,他们认为上调至63%才更符合现实。也就是说,相比于2025年,2026年这四大巨头的资本支出至少要增加超过2000亿美元——这个涨幅创造了有史以来的新纪录。如果再算上甲骨文,这个数字大概率将超过8050亿美元。

这个数字夸张到什么程度?超过了标普500所有非科技公司的全年支出总和。

在此基础上,摩根大通继续预测,这一趋势将继续延伸到2027年,四大云服务商在数据中心资本支出仍然将以至少40%的速度增长,整体投资规模还将继续增加2000多万美元。

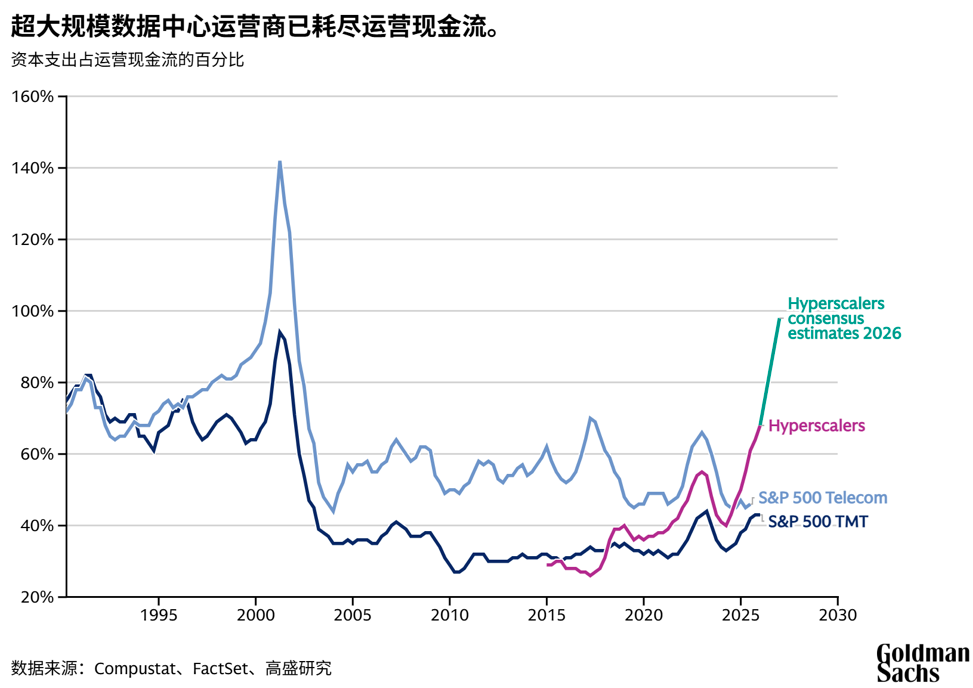

第二份报告是高盛的股票研究报告。高盛的分析师们认为,长久以来投资者们都非常乐见科技巨头们增加开支,因为这些支出不久之后就会变成利润,拥有更多利润的科技公司们还会积极地股票回购来支撑股价。但到了2026年,高盛指出科技巨头们的第一季度的股票回购额同比下降了64%,原因就在于企业将更多资金投入数据中心、芯片及相关基础设施,而这些支出已经占据了这些公司今年预期现金流的90%以上。

图/FactSet,高盛全球投资研究

高盛在这篇报告里总结说:“人工智能的繁荣是一把双刃剑。虽然它能够提振股价,但另一面是它压缩了市场其他领域内的估值空间。这种情况不仅存在于面临颠覆性变革的行业,甚至也存在于那些处于人工智能建设核心的巨型科技公司。”

关于现金流的部分,则来自于标普旗下的Visible Alpha。相比于高盛和摩根大通,Visible Alpha的名字相对陌生不少,需要简单介绍一下。这家机构成立于2015年,主要提供的产品是共识预测估值、关键绩效指标以及基于深度卖方分析师模型的分析。2024年5月被标普收购之后,Visible Alpha被定义成了标普旗下的专业版数据服务产品,号称他们的模型“包含其他地方无法获得的深入的公司财务和运营指标”,拥有“涵盖170多个行业的超过2亿个数据点”。

5月初,这家机构发表一份报告称,根据他们的估算,亚马逊、Alphabet、微软、Meta四家公司的自由现金流合计在第三季度可能降至约40亿美元,全年的自由现金流将萎缩到2014年以来的最低水平。其中亚马逊今年的现金支出预计将超过其收入,Visible Alpha的预估模型显示亚马逊在2026年的净现金消耗量约为100亿美元。Alphabet的状况会稍微好一些,全年自由现金流仍将为正,但同样将处于十多年来的最低水平。

根据定义,自由现金流指的就是公司经营赚到的、在扣除维持业务发展必需的资本支出后,真正能“自由”支配的现金。这部分现金的主要应用场景就是分红、还债、回购股票或进行新投资。因此Visible Alpha的这份报告也高度呼应了高盛,指出Meta在过去6个月的时间里暂停了股票回购计划,这是他们自2017年之后最长的一段“停滞期”。同样,Alphabet也是自2015年启动股票回购计划起,首次在一个完整的季度里没有进行股票回购。

除此而外,还有很多新闻也可以佐证分析师们的判断。比如在今年2月的财报电话会上,当亚马逊表示2026年承诺的资本支出将为2000亿美元的时候,曾经有投资者向亚马逊董事会提问“该公司能否快速产生回报,以证明其历史上最大的基础设施投资是合理的”,亚马逊首席执行官安迪·贾西 (Andy Jassy) 做出的解释是“大幅度上调资本支出”是对激增需求的响应,而非投机性布局,并且承诺“我们正在以最快的速度将新增产能变现”。

再比如4月30日,Meta的股价出现了单日超过10%的暴跌,起因就是Meta的首席财务官苏珊·李(Susan Li)在2026年一季度财报电话会议上公开表示,公司“低估了自己所需的算力需求”,同时建设数据中心所需要的各种组件以及材料又出现了“预期之外的上涨”,因此Meta不得不将预期的全年资本支出提高到1250-1450亿美元之间,比原本预期要出100亿美元。

“穷则思变”?

那么巨头们的自由现金流下滑到了十年以来的历史最低水平,接下来会发生什么?

最直接的答案,就是加剧了人们对于“人工智能产业是否泡沫化”的焦虑。高盛全球股票研究主管詹姆斯·科韦洛(James Covello)在5月11日的一篇专栏里指出,当下的人工智能产业进入了一种非常奇怪的状态,因为理想的状况是“芯片公司们应该跟随着客户们的繁荣发展而繁荣发展”,可事实上,“大多数企业尚未从人工智能投入中获得任何回报……开发模型的公司和构建人工智能基础设施的超大规模数据中心都在大量消耗资金”。最终人工智能产业进入了“只有芯片公司赚钱,并且赚钱是以牺牲产业链上层公司的利益为代价”的状态。

詹姆斯·科韦洛由此得出的结论是,虽然整个人工智能行业里,还有半导体公司们这样可以创造创纪录收入和利润的群体,但整体动态是“前所未有的,也是不可持续的”。

更鬼故事的是,即使目前巨头们已经苦不堪言,即使巨头们的自由现金流已经低到了如此水平,但理论上现在的资本支出规模仍然远远不够。在高盛的另一篇专栏文章《为什么人工智能公司的整体支出到2026年可能投资超过5000亿美元》里,高盛研究团队敏锐地指出,如果我们认定“人工智能”是下一个时代的“技术主题”,那么人工智能领域的的整体资本支出水平其实偏低。在过去150年里,扮演“技术主题”的产业其资本支出通常能够占到全球GDP的1.5%或以上,而目前人工智能仅仅只占了0.8%。

想象一下,如今0.8%的状态就被指认为“过度吸走了市场的流动性”,造成了“资本集中度过高”,那真到了1.5%会是一个什么样的场面?

焦虑之后最有可能发生的事,就是“债务问题”的放大。这个逻辑非常简单:人工智能想要成为真正的生产力,就还需要继续烧算力训练模型,也就意味着应用的开发者、模型的开发者、数据中心的建设者都需要在长期见不到真正回报的情况下,维持高投入的状态——大量投资者都会厌恶这一点。Visible Alpha的那篇报告也明确提到:“在人工智能蓬勃发展的最初几年里,这些科技巨头主要依靠自身收入进行投资,但现在他们面临着资本密集型企业的典型取舍,需要通过裁员、减少股东回报或借贷来为扩张提供资金。”

当然,这已经是正在发生的事了。5月的第一周,Alphabet就先后完成了两笔债券的发行,分别成功募资90亿欧元(约合106亿美元、720亿元人民币)和85亿加元(约合62亿美元、421亿元人民币)。5月11日,公布了其首次发行日元债券的计划,整体规模将达到数千亿日元。同样在5月11日,亚马逊也传出了准备首次发行瑞士法郎债券的消息。亚马逊发言人表示,这次通过债券发行筹集的资金将用于业务投资和未来的资本支出。

这些数据让我想起去年11月的甲骨文。去年11月,甲骨文的股票相较于9月的最高点一路暴跌了50%,原因就在于人工智能业务增长远低于预期,与此同时债务却不断放大。当时甲骨文的财报显示,甲骨文净债务超过了1000亿美元,还有相当一部分潜在债务融资目前正与多家美国银行洽谈,计划届时的总融资规模将达到380亿美元。摩根士丹利预测,到2028年甲骨文的负债将飙升至约2900亿美元。

如果再将统计口径放大到甲骨文之外,统计为了跟进人工智能风口进行的债务融资,那么亚马逊、谷歌、Meta、微软、甲骨文这五家科技巨头在截至2025年底累计发行的新债达到了1210亿美元(约合人民币8555亿元),而此前他们每年平均发行的新债约为280亿美元,直接翻了5倍。

这个数字会在2026年继续刷新吗?目前看起来可能性巨大。

当然这里必须要说明的是,“债务问题”不一定会演变成“债务危机”。我们也很难通过“自由现金流不断萎缩”来推断更多的未来。至少从财务数据来看,这几家巨头公司还算健康。比如按正常企业标准来看,Alphabet的杠杆率仍然非常低,根据标普的数据显示,Alphabet的调整后杠杆率在2026年底约为0.2倍,2027年仅上升至0.3倍。刚刚经历了“烂尾出海项目”冯博的微软,也保持着标普和穆迪授予的AAA/Aaa企业信用评级。

不过,真正的问题从不在于“这些巨头们无力偿还债务”,而在于人工智能不断内卷,把他们从净现金流充裕、自给自足的复利型企业卷成资本密集型借款人——这显然不符合我们对“良性竞争”的定义了。

上一篇:清华大学张晓燕:个人投资者需要借助AI工具进行投资提醒,防止过度交易丨对话五道口 张晓燕清华大学博士 张晓燕清华五道口

下一篇:周大生回应去年净关店五百多家:销售偏弱及店面合并所致 老凤祥等一季度关店潮继续 周大生回应缺斤短两 周大生利空消息