90后清华博士,干出个AI算力IPO! 90后河南清华大学博士当村官 90后清华生有啥成就

2026年4月29日,上海基流科技股份有限公司向港交所递交H股上市申请。

从市场格局来看,中国AI算力集群行业目前由两大阵营主导。

第一阵营是以阿里云、华为云、腾讯云、百度智能云等为代表的互联网与科技巨头,走的是“全栈垂直集成”路线,拥有从自研底层芯片到云平台、大模型的全栈能力,在AI算力集群提供商中合计占据了超过一半的市场份额。

第二阵营是中国电信、中国移动等电信运营商,依托庞大的机房资源和网络基础设施,在算力基础设施建设中扮演着重要角色。

基流科技所处的第三方独立算力提供商阵营,整体市场份额较小。按2025年收入计,基流科技是中国第九大AI算力集群提供商,市占率约1.1%。

依托弗若斯特沙利文权威认证,基流科技是国内首家成功部署RoCE千卡集群的独立算力服务商,拥有自研AI算力网络系统与成熟的万卡集群部署运维体系,在集群扩展性、可靠性方面行业领先,集群MFU能效提升30%,年均服务可用性SLA达99.97%。

以2025年营收计,基流科技位居中国独立AI算力集群服务商榜首,截至2025年末,在国内万卡集群服务市场占有率约10%,是为数不多与大型互联网企业、电信运营商同台竞争的独立算力服务商。

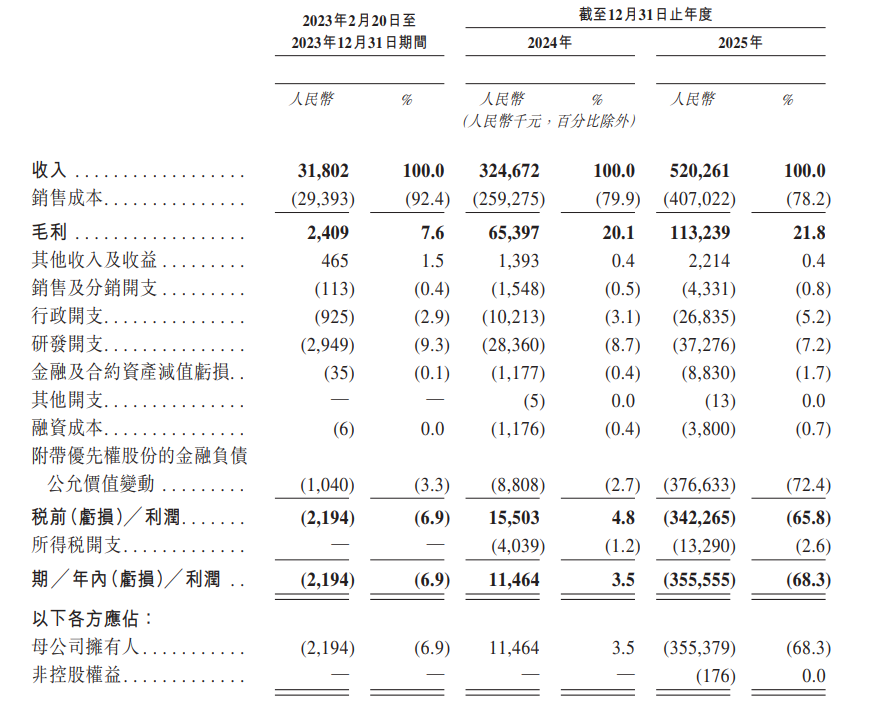

财务层面,基流科技报告期内(2023年2月20日至2025年)营收实现高速增长,分别为3180.2万元、3.25亿元、5.2亿元,规模快速扩张。

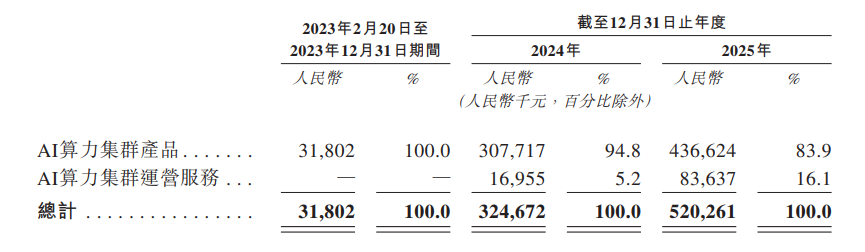

业务结构持续优化,2023年营收全部来自AI算力集群产品,2024年新增运营服务后,该板块收入从1695.5万元增至2025年的8363.7万元,收入占比由5.2%提升至16.1%。

核心产品收入保持稳健,2024年、2025年分别达3.08亿元、4.37亿元,占比94.8%、83.9%,双业务驱动格局逐步形成。

盈利能力同步改善,报告期内基流科技毛利从240.9万元增长至1.13亿元,整体毛利率由7.6%升至21.8%,其中高毛利的运营服务业务毛利率维持在47.7%-56.1%,成为拉动整体盈利水平提升的关键动力。

客户与供应链方面呈现集中度逐步下降的良性趋势。2023年基流科技服务仅4家客户,2024年、2025年前五大客户收入占比从98.9%降至56.6%,最大客户收入占比由59.0%回落至16.6%,客户结构持续分散化。

采购端同样优化,前五大供应商采购占比从2023年的90.7%降至2025年的54.2%,供应链稳定性与抗风险能力不断增强。

2023年2月成立的基流科技,凭借国产AI浪潮的东风,在资本的强力助推下实现了极为罕见的融资速度。

从2023年3月到2026年4月的短短三年间,公司累计完成11轮融资,募资总额超过22亿元人民币,平均不到4个月就完成一轮融资。

在这11轮融资中,2025年下半年至2026年上半年是融资节奏最密集、金额跃升最迅猛的阶段。

2023年底,智谱AI首次参投天使轮,此后其关联的生态基金星连资本多次追加投资,最终以7.7%的持股比例成为基流科技第一大外部股东。

2025年7月完成A+轮7050万元,2025年12月完成B轮4500万元,2026年2月完成B+轮1.46亿元,2026年4月同步完成C轮6.28亿元和D轮11.6亿元。

短短9个月内,单轮融资额从千万元级跃升至十亿元级。截至D轮融资全部结算后,公司投后估值已高达91.6亿元,跻身AI算力基础设施领域的独角兽行列。

值得注意的是,四家早期股东在2025年底前已提前套现退出,反映出早期投资者在估值快速攀升过程中的获利变现意愿。

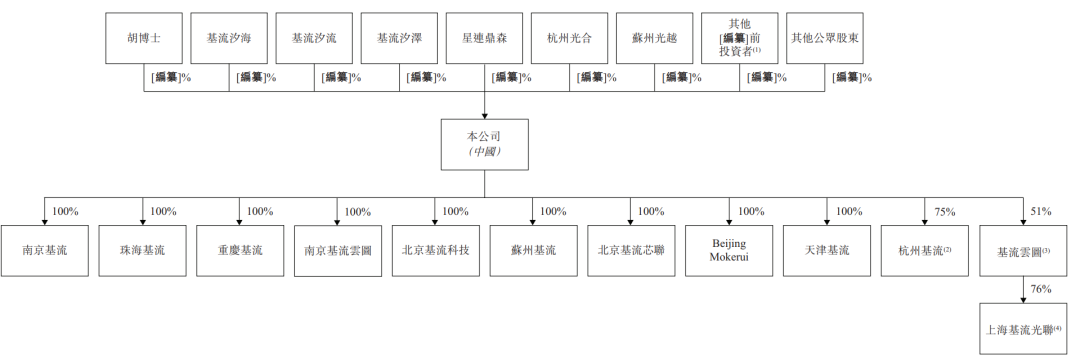

目前股权结构方面,基流科技创始人、董事长兼CEO胡效赫直接持股10.2%,并通过基流汐流、基流汐泽、基流汐海三大员工持股平台控制合计27.7%股份,最终可支配约37.9%表决权。

本次发行完成后,胡效赫及三大持股平台将共同构成基流科技控股股东群体。

高速发展的同时,基流科技也面临行业共性挑战。报告期内业绩有所波动,2023年、2025年分别亏损219.4万元、3.56亿元,存在持续盈利与现金流管理压力,尽管客户与供应商集中度持续优化,但若核心客户需求变动、自主建算力或转向竞品,仍可能对经营造成影响。

此外,公司研发投入逐年增长,2025年达3730万元,若技术研发无法及时转化为商业回报,也将对业务发展带来不确定性。作为AI算力赛道的头部独立服务商,基流科技在规模、技术与结构优化上已建立先发优势,未来能否将技术壁垒转化为持续盈利与市场扩张,将成为其资本市场表现的核心看点。

来源/大碗科技

-END -

喜欢请下方⬇️点个“在看”