收购一家年轻彩妆企业,珀莱雅为解燃眉之急? 珀莱雅收购花知晓属于利好吗 珀莱雅被哪个公司收购了

更大的挑战在于收购之后,如何进行整合、厘清管理边界,避免个性品牌的基因被大公司的增长目标所裹挟

文|《财经》研究员 柯愉乐 记者 杨立赟

编辑 | 杨立赟

业绩放缓之后,珀莱雅集团采取了一个立竿见影的办法——收购一家公司51%的股份,并且把它的业绩并入自己的财务报表。

前后花费7.79亿元,这家头部本土美妆头部企业控股了一家新锐彩妆企业,同时向集团化运营和出海迈进一步。

5月21日,珀莱雅公告称,旗下全资子公司珀莱雅(海南)拟以3.51亿元现金收购深圳花知晓电子商务有限公司12.5479%的股权。加上此前在2025年8月已经收购的38.4521%股权,此次交易完成后,珀莱雅对花知晓的持股比例将提升至51%,实现控股。同时,花知晓也将正式纳入珀莱雅的合并报表范围。

花知晓成立于2016年,产品定位“少女心”和“童话感”,瞄准的消费群体是15岁至25岁的年轻女性,2025年的营收超过17亿元。从净利润率这一维度来看,该公司的盈利能力目前高于珀莱雅集团——2025年花知晓的净利润率为16.47%,2026年一季度的净利润率接近23%,高于珀莱雅集团同期的14.13%和15.9%。

这是一场各取所需的交易。

在珀莱雅进入年营收百亿元的梯队后,过去数年的迅猛势头踩下一脚急刹。2025年,珀莱雅的年营收与归母净利润业绩出现自2017年上市后首次双双下滑,2026年一季度的下降幅度更大。

主营化妆品制造和产品策划的庆恩美链CEO(首席执行官)孙中庆认为,珀莱雅选在这个节点完成控股并表,财务方面的意图很明显——能为2026年的财务情况增色不少。

珀莱雅集团需要找到主品牌之外的增长动能。花知晓是市面上少有的具备实绩的年轻品牌,2025年海外市场营收达到2亿元,其出海实战经验对珀莱雅有很大吸引力。

目前,珀莱雅正在加大力度谋求全球化发展,其中一个重要动作就是推进“A+H股上市”,背后原因既有港股相较于A股的估值优势,也有国际化布局的战略需求。珀莱雅明确表示,赴港上市将“加快公司的国际化战略和海外业务发展”。

另一方面,花知晓作为充分吸收互联网红利成长起来的一个彩妆品牌,在产品研发、供应链管理、质量体系等方面还有短板,可以借助珀莱雅的资源进行补足。在新消费行业融资整体遇冷的情况下,被大企业收购不失为一个好结局。

不过,收购和并表之后真正的的挑战才刚开始。从企业内部来说,比如如何科学整合、厘清管理边界,避免个性品牌的基因被大公司的增长目标所裹挟。

珀莱雅方面坦言,本次整合最大的挑战,正是在上市公司规范化管理和新锐品牌独立创造力之间取得平衡。花知晓表示,交易完成后,现有核心团队仍将保持稳定,并继续主导品牌创意、产品设计和日常经营管理。

从外部市场环境而言,珀莱雅和花知晓都是非常倚重互联网流量的企业,花知晓更是成长于互联网大爆发时代。当流量的“魔法”逐渐失效,消费者变得更加理性,这一批国货美妆正在面临考验。

不到九个月的追投,各自图什么?

从珀莱雅第一次入股花知晓到控股,中间只隔了不到九个月。

花知晓方面对《财经》称,自珀莱雅入股后,双方理念高度一致,协同顺畅,“近九个月的共事让我们确信,控股并表能够充分释放双方的协同价值。此次投资对双方而言,是基于长期主义发展共识的双向奔赴。”

珀莱雅集团则对《财经》表示,这是公司围绕多品牌、多品类、全球化战略进行的一次产业协同。

对珀莱雅来说,花知晓在品牌定位和用户画像方面表现出来的高度互补,及其全球化经验是推进收购的核心动因。

珀莱雅以护肤见长,近年也开始发力彩妆,2019年收购了中式彩妆品牌彩棠,也孵化出了原色波塔这样面向年轻群体的品牌。官方表述里,此次收购花知晓后,珀莱雅旗下三个彩妆品牌将形成“三位一体”的格局,彩棠定位中式和专业,原色波塔聚焦潮流和年轻,花知晓继续专注于梦幻美学和情绪价值,三者错位互补,各有所长。

价格带上同样如此。彩棠定价在150元-300元之间,原色波塔在60元-130元,花知晓则是百元以内。“相当于包圆了。”孙中庆说,如此一来便能覆盖大部分彩妆消费者,不同品牌的用户也可以互相导流。

海外经验方面,花知晓也是市面上少有的具备实绩的年轻品牌。2019年,花知晓的出海首站选在日本,第二年在日本的销售额超过2000万元,之后又陆续进入了东南亚和欧美市场。收购公告显示,花知晓2025年在海外市场的营收为2亿元,约占总营收的11.7%。

主要承接国内品牌出海营销代理的杭州君弈网络科技有限公司CEO廖婉君认为,花知晓在海外的打法十分成熟。“与很多依赖砸钱投流营销的品牌不同,花知晓擅长用户沟通和社群运营,有利于高忠诚度客户的培养,减少获客成本。”

对于中国彩妆品牌出海的难题,花知晓有一套自己的解法。花知晓方面以美国市场为例,对《财经》表示,难度主要集中在三点:审美差异、内容竞争强度,以及流量成本。

海外美妆市场是一个非常成熟、内容密度很高的市场,新品牌很难获得注意力窗口;同时传统广告投放的路径成本很高、效率也在减弱。另外,东西方审美体系并不完全一致,中国企业还要学习讲述西方消费者能听懂的品牌故事。

花知晓称,他们的做法不是简单把产品“卖出去”,而是先解决“被理解”的问题。通过持续、统一且稳定的视觉体系、系列化的世界观表达,以及适配TikTok和Instagram等海外社媒传播逻辑的内容方式,让品牌变成一种更容易被理解的视觉语言。

“我们注意到,现在海外美妆市场其实正在发生一个变化:内容能力正在成为品牌增长的核心变量,这也给像花知晓这样‘会做内容’的品牌带来了结构性机会。”花知晓方面称。

珀莱雅方面也表示,花知晓的全球化经验,是珀莱雅看重其长期价值的重要原因之一。具体而言,花知晓在海外市场已经验证过的内容表达、用户触达和平台运营经验,能帮助珀莱雅集团加强全球化能力。

尽管如此,孙中庆认为,作为互联网爆发时代成长起来的品牌,花知晓在许多后台能力上尚有短板。“花知晓在全渠道布局、产品研发、供应链管理、数字化运营等方面有所欠缺,这些刚好是珀莱雅比较强项的地方。”他说。

珀莱雅集团确实有意愿在收购后,在财务规范、法务合规、供应链赋能、研发支持、数字化系统和海外资源等方面提供支持。

对于新锐品牌而言,独立发展、持续融资还是被大企业收购,在这个时代需要谨慎选择。

新消费行业在2021年前后经历了一个火热投资阶段后,近年来在一级市场普遍遇冷。据宸睿资本,2013年至2024年,大消费行业的整体投融资数量从1142起涨到7207起,又回落至785起,2016年和2021年分别为大小高潮,2021年以后,大消费行业投融资热情持续低迷。

另据行业媒体青眼不完全统计,2025年1月—11月,国内化妆品相关领域共发生了71起投融资、收并购事件,但仅有14起事件中被投方(被收购方)为美妆品牌,不足两成,多数热钱流向了原料上游企业。

2013年-2024年大消费行业投融资交易数量和交易金额

(图片来源:宸睿资本)

尤其是彩妆,作为短周期、多变量的一个行业,彩妆品牌的座次总会随着审美与流行的变化而不断更迭,这进一步影响了品牌获得融资。

“就跟打排位赛一样,今天卡姿兰出一个颜色火了,明天又换完美日记火了。”孙中庆说,因为用户忠诚度低,太容易被替代,彩妆品牌难受到专业创投人士的青睐。

一家化妆品代工公司的老板告诉《财经》,花知晓的核心竞争力在于视觉和设计,内料与其他彩妆品牌相比并不突出,品牌壁垒不算高。

花知晓创始人杨子枫此前接受36氪采访时曾坦言,彩妆品牌较难建立壁垒,输出审美才是他们最擅长的事情。

抱团未必1+1>2

除了品牌定位互补和海外实战经验带来的吸引力,孙中庆认为,珀莱雅选在这个节点完成控股并表,财务方面的意图也很明显——能为2026年的财务情况增色不少。

“增色”是相对珀莱雅2025年交出的成绩单而言。2025年,珀莱雅营收105.97亿元,同比下降1.68%;归母净利润14.98亿元,同比下降3.5%。2026年一季度延续了下滑趋势,营收23.05亿元,同比下降2.29%;归母净利润3.67亿元,同比下降6.05%。

而在解释去年营收下降时,珀莱雅在财报里只写了一句话:主要系珀莱雅品牌营收减少。

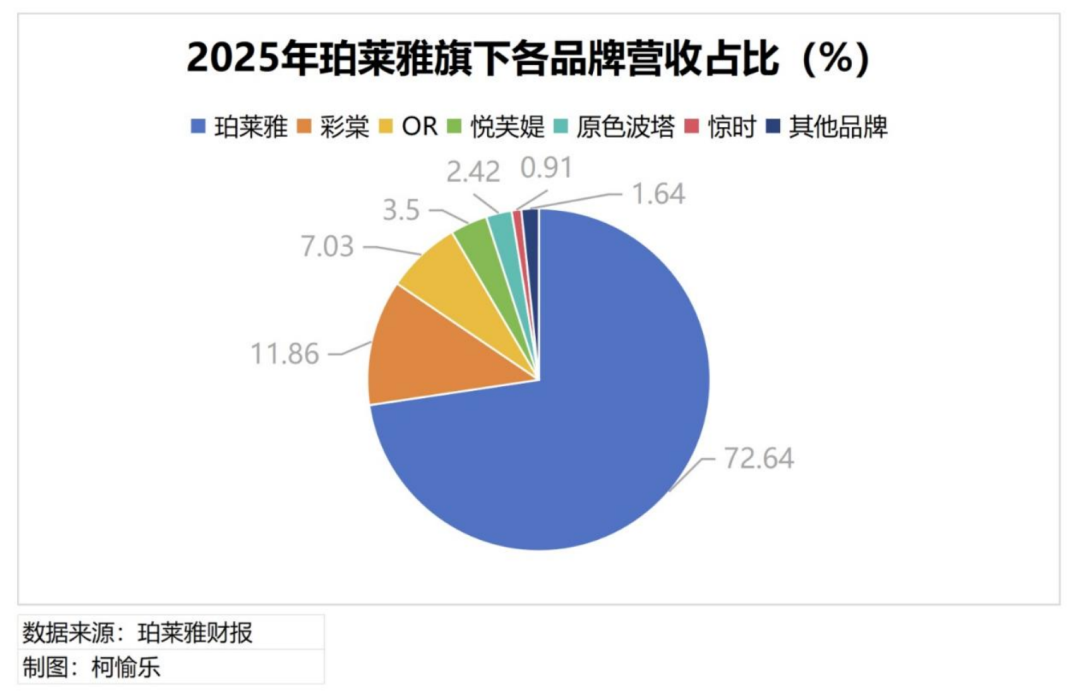

作为集团营收的支柱,珀莱雅主品牌的增速放缓早有预兆——2023年同比增长36.36%,2024年降至19.55%,2025年转为负增长。其营收对集团整体的贡献率也在减少,从2021年的82.87%下降至2025年的72.64%。对于目前的珀莱雅集团来说,急需“换挡”,找到新的增长动能。

彩棠是珀莱雅在外部找到并押注的第一张牌。彩棠是由明星化妆师唐毅于2014年创立的中国彩妆品牌,走中式美学与国际彩妆潮流融合路线。2019年,珀莱雅收购了彩棠55.22%的股份,后又持续增资,如今持股比例达到71.36%。

几年过去,彩棠成长为该集团第二大品牌,2025年营收为12.55亿元,是除主品牌珀莱雅以外唯一营收过10亿元的品牌,却也开始面临增长危机——增速从2023年的75.06%大幅下降至2025年的5.37%。

孙中庆认为,这与彩棠创始人唐毅后期脱离管理有关。“彩妆有个天生的特点,就是品牌主理人对于时尚、潮流、色彩等的把控,这些因素往往决定了消费者是否愿意跟随品牌。”

如何避免花知晓也陷入类似的困境?

珀莱雅方面向《财经》表示,花知晓的品牌前端,如创意、产品、内容、用户沟通等会继续保持独立运营,亦不会干涉原团队的人员安排。花知晓方面也明确表示:“我们还是独立运营的。”

保留品牌运营独立性,同时获得控股权,或许是珀莱雅选择51%这一持股比例而非更大比例甚至全控的原因。孙中庆认为,财务层面,花知晓未来大概率也需要自负盈亏。

珀莱雅的说法同样隐晦地指向了这一点:“花知晓本身是轻资产品牌,未来不一定需要大规模资本性支出。公司会根据品牌发展阶段和实际需要,审慎安排相关投入。”

在孙中庆看来,收购始终只是“买时间”的捷径,无论是对收购而来的品牌进行培养支持还是内部孵化,都要求珀莱雅旗下的各个品牌具备造血的能力。

责编 | 张生婷

题图来源 | 视觉中国