资产减值损失近8亿元!比音勒芬库存承压,二代接棒如何破局 资产减值超过1000万元 资产减值2亿是利好还是利空

近日,“衣中茅台”比音勒芬(002832.SZ)发布2025年及2026年一季度财报。2025年,其营业收入为43.14亿元,同比增长7.73%;归属于上市公司股东的净利润仅为5.51亿元,同比下降29.46%,扣非净利润5.00亿元,同比下降32.79%。

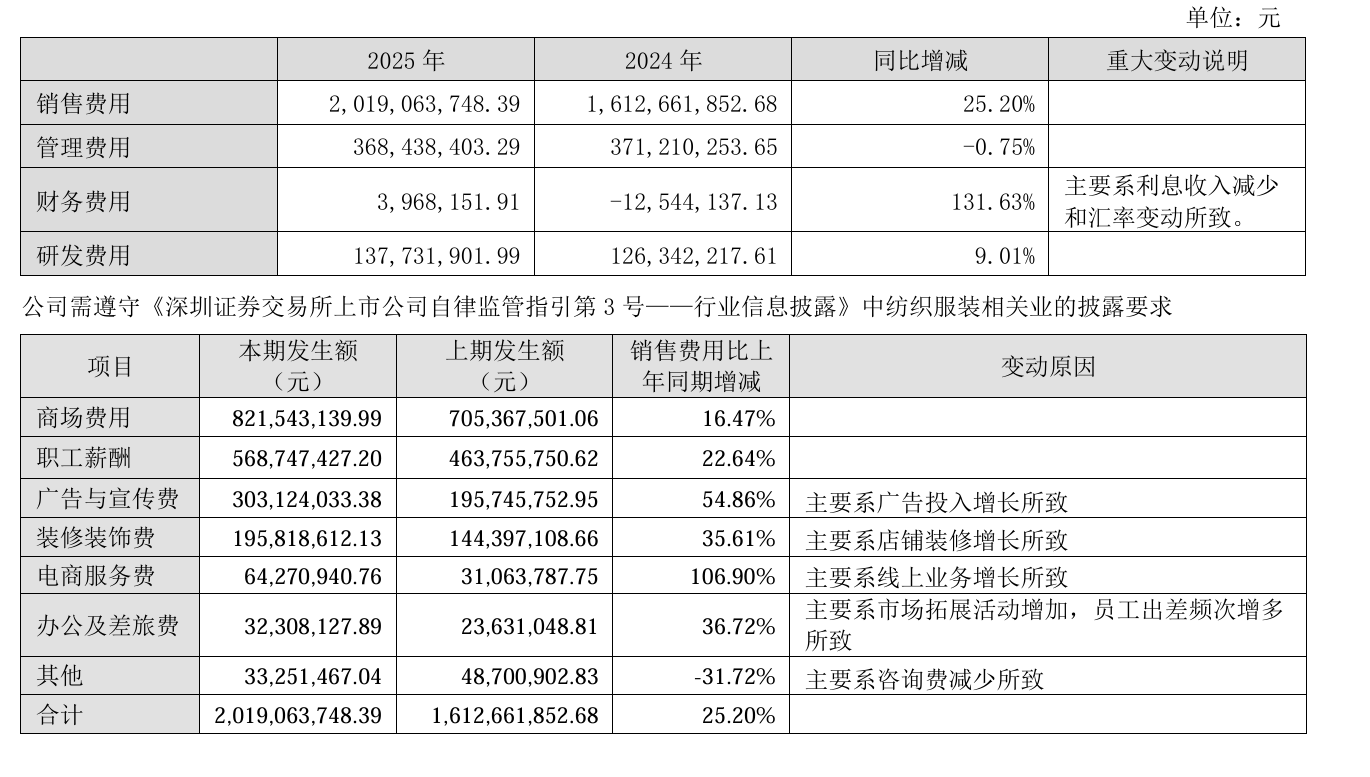

值得注意的是,2025年,比音勒芬销售费用高达20.19亿元,同比增长25.20%,销售费用增长速度远超营收增速。其中广告与宣传费为3.03亿元,同比增长54.86%;电商服务费为6427万元,同比大增106.90%。

进入2026年一季度,比音勒芬盈利能力明显修复,其实现营收15.22亿元,同比增长 18.36%;净利润为3.86亿元,同比增长16.54%。

针对业绩情况、高端化转型等问题,南都·湾财联系比音勒芬,截至发稿尚未收到回复。

去年增收不增利

加盟渠道逐渐收缩

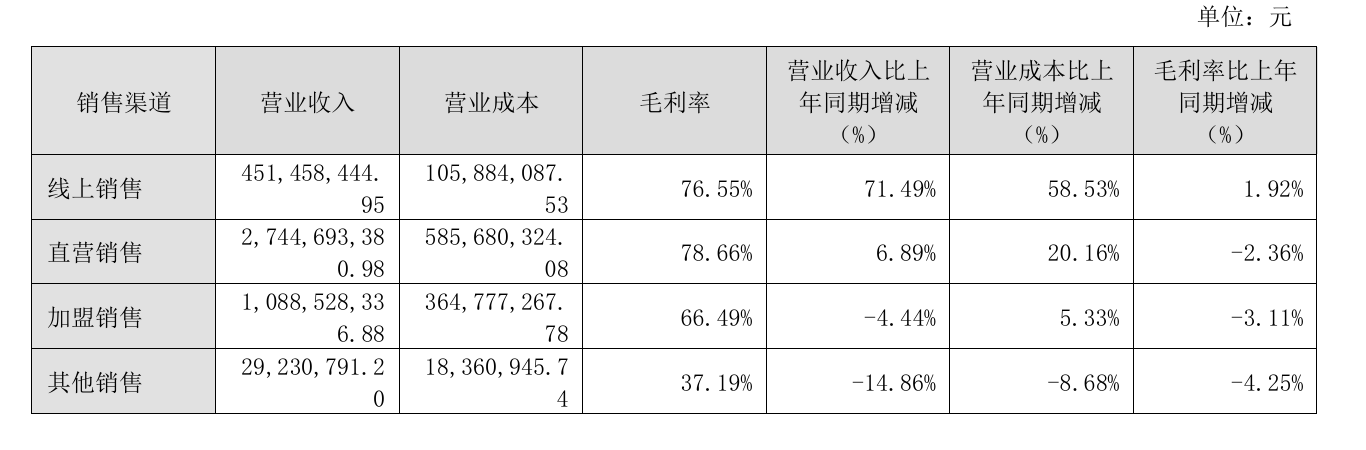

2025年,比音勒芬终端销售门店总数达1400家,报告期内新开设197家,其中直营门店净增117家至761家,加盟门店新开39家、关闭50家,净减少11家至639家。直营门店总面积13.22万平方米,单店平均销售金额360.67万元,前五大门店合计贡献营收2.03亿元,最高单店达5417万元。从扩张节奏看,直营渠道明显提速,加盟渠道则呈收缩态势。

从销售渠道看,线上销售成为营收增长的核心引擎。2025年,比音勒芬线上销售营收达4.51亿元,同比增长71.49%,占总营收的比例约10.46%;直营销售实现营收27.45亿元,同比增长6.89%,占总营收的比例约63.63%;而加盟销售营收10.89亿元,同比下降4.44%,其他销售营收2923万元,同比下降14.86%,线上高增长与线下加盟收缩形成鲜明对比,渠道结构正经历深层调整。

比音勒芬在年报中表示,将加大线上业务拓展,通过线上直播带货、电商零售、社群营销等多元化销售模式,增设细分品类线上店铺,提升线上销售占比,同时锚定高端运动户外战略,加快推进比音勒芬户外店渠道布局,形成可复制的高流水单店模型。

2026年一季度,这一策略初见成效,比音勒芬营收15.22亿元,同比增长18.36%,净利润3.86亿元,同比增长16.54%,经营现金流净额4.23亿元,同比增长44.57%。

然而,渠道扩张的隐忧不容忽视。比音勒芬在年报中坦言,营销网络拓展带来的管理风险是未来挑战之一。随着公司规模将迅速扩大,店铺数量的快速增长等对公司的管理运营提出了更高的要求。如果在人才储备和人力资源管理、选择合适的新开门店地址、绩效管理等方面不能满足公司发展的需要,将对公司未来的盈利能力造成一定的影响。

销售费用占比近五成

电商服务费同比暴增106%

2025年,比音勒芬销售费用高达20.19亿元,同比增长25.20%,占总营收的比例约46.8%。拆分来看,广告与宣传费3.03亿元,同比暴增54.86%,装修装饰费达1.96亿元,同比增长35.61%,电商服务费6427万元,同比暴增106.90%。公司解释称,广告投入增长主要系品牌推广力度加大,电商服务费增长主要系线上业务扩张所致。

对比营收与费用的增速差,2025年比音勒芬每百元营收对应的销售费用约为46.8元,较上年的39.3元明显上升。直营渠道毛利率为78.66%,加盟渠道毛利率为66.49%,线上渠道毛利率为76.55%,线上渠道虽然增速最快,但其毛利率不及直营渠道,且电商服务费的翻倍增长正在侵蚀线上渠道的利润贡献。

比音勒芬在年报中表示,2026年将加大线上渠道投入,增设细分品类线上店铺。但线上流量成本持续攀升已是行业共识,能否在投入与产出之间找到平衡点,将直接决定转型成效。

2026年一季度,比音勒芬销售费用为5.38亿元,占当季营收的35.4%,环比2025年全年有所下降,但仍处于高位。

董事长之子接任总经理

高端化、年轻化、国际化转型能否破解增长瓶颈?

2025年4月29日,比音勒芬宣布公司总经理发生变更。董事会聘任谢邕担任公司总经理。公告显示,新任总经理谢邕,是董事长谢秉政之子,1994年出生,曾任职于伊藤忠(上海)纤维贸易有限公司、比音勒芬服饰股份有限公司高尔夫事业部总监。

在消费市场代际更迭加速、国际品牌加速下沉的背景下,这家以“衣中茅台”著称的企业正通过品牌焕新、渠道重构、产品迭代等一系列激进改革,试图撕掉“中年商务风”标签,向年高端化、年轻化、国际化赛道转型。

近年来,比音勒芬将战略方向聚焦高端运动户外赛道,推进多品牌矩阵差异化发展。旗下比音勒芬、威尼斯、肯迪文、CERRUTI 1881、OOFOS五大品牌覆盖不同价位与消费场景,其中2025年新取得美国运动恢复鞋品牌OOFOS中国内地独家代理权。

财报显示,未来,比音勒芬将加快推进比音勒芬户外店渠道布局,形成可复制的高流水单店模型;深化与全球知名户外生活方式品牌SNOW PEAK的合作,打开新增长曲线。 此外,聚焦T恤POLO核心品类,打造小领T、环保T、冰爽T、超轻T等品类。

然而,高端化转型的挑战同样不容忽视。2025年,比音勒芬存货余额高达11.52亿元,同比增长21.22%,存货周转天数352天,库存压力显著,资产减值损失达-7.98亿元。

对于存货占资产总额比重较高且存货周转率偏低,比音勒芬表示,这与高端品牌服装企业的经营模式相适应。即使公司存货一直保持在正常生产经营所需合理水平,且库龄集中在2年以内,但若在未来的经营年度中因市场环境发生变化或竞争加剧导致存货积压和减值,将对公司经营造成不利影响。

此外,比音勒芬2025年前五大客户销售占比仅16.69%,客户集中度较低,在高端品牌竞争日趋激烈的市场环境下,如何持续提升品牌溢价能力、降低对销售费用的依赖,仍是比音勒芬面临的长期课题。

采写:南都·湾财社记者 王蕾娜

上一篇:监管清退“最后通牒”悬顶,恒生科技指数逆势上涨1.59% 监管解除利好还是利空 监管函后股票大涨

下一篇:香农芯创:预计2026年来自阿里、腾讯、字节跳动等客户收入有较大增长 香农芯创订单量最新 香农芯创2026年在手订单多吗