股价开盘跳水,一季度利润下滑!拼多多摊牌了 股价开盘就暴跌了10% 股价大幅下跌然后烂板跌停

欢迎关注我的好朋友:杠杆游戏!

撰文|蜜妹

这是@闺蜜财经的第1787篇原创

图片来源|AI自动生成

当“不及预期”成为主动选择,拼多多的未来到底会怎样?

2026年5月27日,拼多多披露2026年一季度财报,和之前管理层曾警示过的一样,利润继续下滑了,增长的部分也有些不及预期。

电话会议里,拼多多管理层几乎用全部篇幅在谈论一件事:再造一个拼多多。代价是短期增长的失速,路径是从轻到重的惊险一跃。

图表来源|东方财富(特此感谢!)

一次次的业绩非良性波动,将拼多多管理层战略“豪赌”具象化。而从美东时间5月27日美股开盘大跌13%的表现来说,市场似乎对其这场“豪赌”疑虑重重。

01

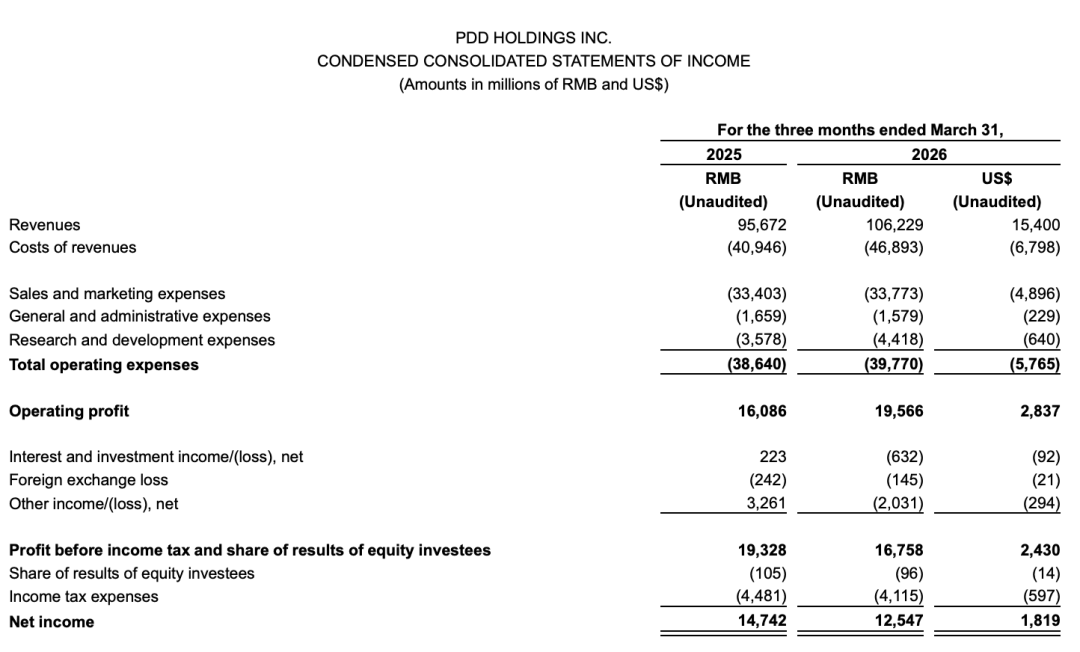

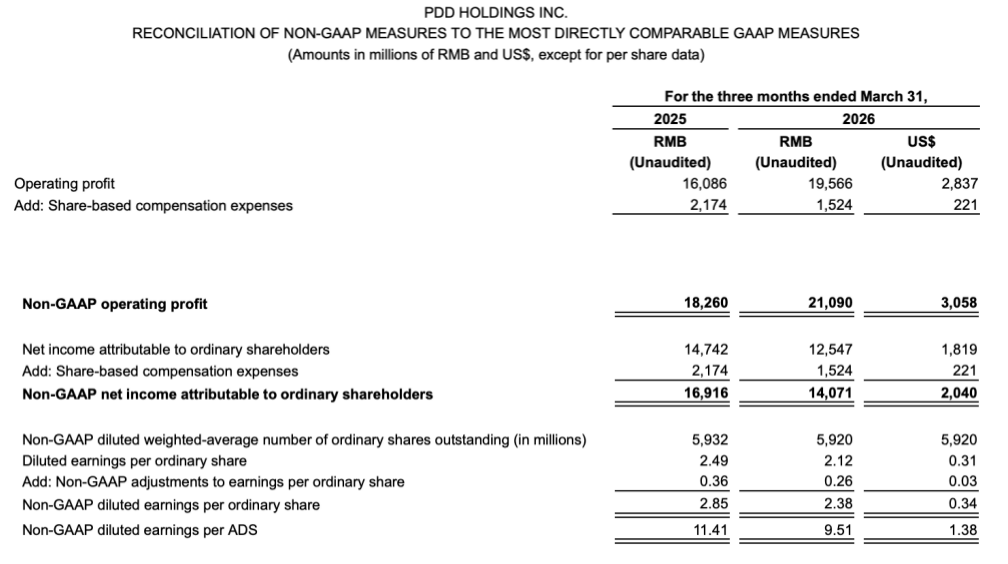

财报里蜜姐看到,2026年一季度拼多多总营收1062 亿元(约154亿美元),同比 2025年一季度的957亿元增长约11%。

整体看还行,但问题出在细分数据上。

一季度在线营销服务收入(即广告)仅为499亿元,与去年同期的487亿元相比仅增长约2.5%,低于市场预期。

另一方面,交易服务收入录得563亿元,同比增长20%,成为拉动总营收的唯一动力。

佣金涨,说明GMV还在涨,用户在买买买。但广告不涨,说明商家不愿意再砸钱投广告了。为什么?因为投了可能也赚不到更多的钱。

电话会议上,高盛分析师提问:一季度线上营销服务增速有所放缓,想请管理层解读一下,未来平台商品交易总额与线上营销服务的增长逻辑与发展方向。

赵佳臻的回答长达数百字,但似乎有点答非所问。蜜姐总结了下,核心内容大概聚焦于拼多多的乡村包邮项目、新质供应链、数字化乡村综合服务站……完全没有正面回答广告收入放缓的原因,也没有给出任何关于广告业务未来增速的指引。

在蜜姐看来,拼多多的逻辑一直都是“低价走量”。商家把价格压到地板,换来流量,平台再靠广告卖回去。

以前这个循环转得动,是因为流量便宜、转化率高。但现在商家被卷得太狠了。大量厂商陷入同质化竞争困境,导致赚钱都很难。

而商家不赚钱,投广告意愿就降低;广告不涨,拼多多曾经最赚钱的那块业务就不容易增长了。

与营收增速放缓形成鲜明对比的是,总成本依然保持高增长。一季度总成本469亿元,同比增长15%,显著高于11%的营收增速。财报明确指出,增长主要来自履约费用、带宽服务器成本及支付手续费。

02

利润这边,拼多多一季度运营利润196亿元,同比增长22%;归母净利润仅125亿元,同比下滑15%,主要是非主营业务的大幅亏损,然后才是上面提到的成本增长高于营收增速。

财报中蜜姐看到,一季度拼多多利息与投资损益科目,从2025年的净收益2.23亿元,转为净亏损6.32亿元;其他收入/损失从2025年的净收益32.61亿元,降至净亏损20.31亿元。

两项合计,相比2026年同期对税前利润造成了超过60亿元的负面冲击。

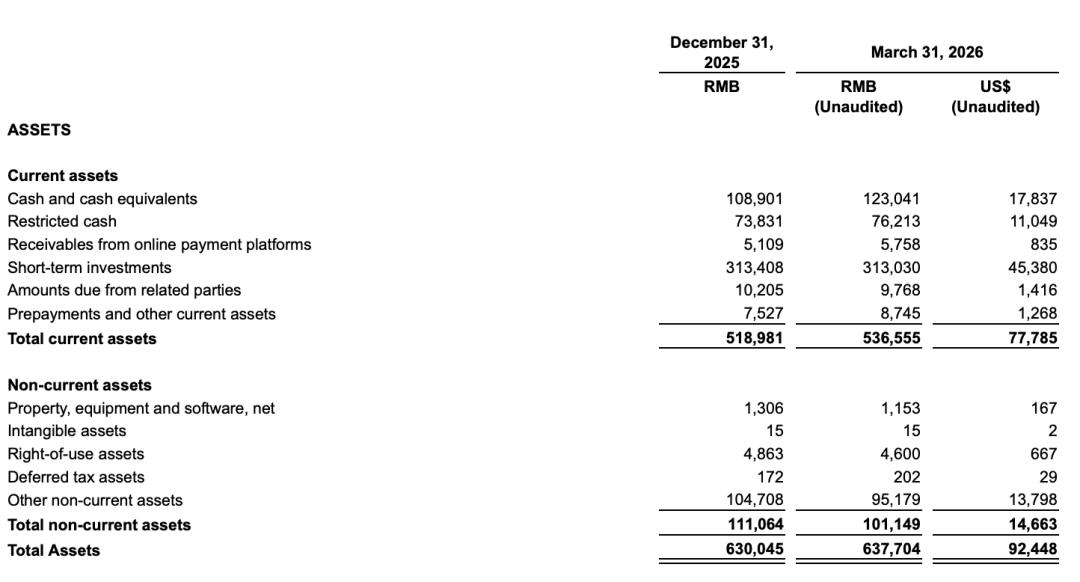

拼多多账上趴着4300多亿元的现金及短期投资,但管理层无法提供稳健的投资回报,反而让巨额现金成为利润的“出血点”,这似乎有点说不过去……

另外值得注意的是,剔除股权激励等非现金项目后,拼多多一季度Non-GAAP净利润为141亿元,同比下降17%,降幅甚至大于GAAP口径下的15%。

这个数据至关重要,因为它说明:即便去掉一次性干扰和会计处理差异,拼多多核心业务的盈利能力仍在实质下滑。

电话会议里,在回答美国银行分析师关于利润率走势的提问时,拼多多管理层给出了非常标准的回答:“我们不会过度聚焦短期财务表现,而是优先保障平台生态的健康发展……各季度财务数据出现波动属于正常现象……我们会坚定不移地推进长期供应链投入。”

赵佳臻也在多个场合强调:“公司现阶段优先通过持续投入生态与供应链建设创造长期价值,而非追逐短期业绩。”

翻译成白话就是:未来的利润率还会更低,你们要有心理准备。

03

长期主义,其实是件好事。但拼多多的这个长期主义,不知道为啥给蜜姐的感觉是透露着些许诡异。

因为管理层说长期主义也不是一两次了。但这个长期是多长?阶段性成果在哪里?结论总是很模糊。

拼多多抛出“三年再造一个拼多多”计划,首期注资150亿、累计千亿投入自有品牌,规模空前。

但在整场电话会议蜜姐听下来中,管理层仅提供了几个定性案例,如中山照明物流成本下降、河南县域70%村落实现直送等,似乎没有关于自有品牌收入或利润的量化数据,也没有给出这些投入的预期回报周期或内部收益率。

对于投资者而言,这意味着无法对拼多多进行合理的估值建模,只能被动接受管理层的叙事。

所以未来,希望拼多多在关键问题的数据披露和原因说明上,能更有诚意一些。比如广告收入为什么不怎么涨了?长期利润率到底是多少?海外业务预计什么时候赚钱?自有品牌到底进展如何?GMV、收入、SKU、合作厂商数量?

无论如何,拼多多的故事还远未结束。只是接下来的章节,将不再是增长神话,而是一场转型实录。我们拭目以待。

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于企业或监管部门公告,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!