暴力抗法后的拼多多,一季度只赚了125亿 拼多多暴力抗法15亿罚款的原因 拼多多暴力抗法被罚15.22亿后续

被罚15亿后,拼多多交出了2026年的首份成绩单。

刚刚,拼多多公布了2026年一季度财报。

业绩好不好,看财报发布后资本市场的表现就知道了:

盘前大跌超8%,显然不太妙!

具体来看:

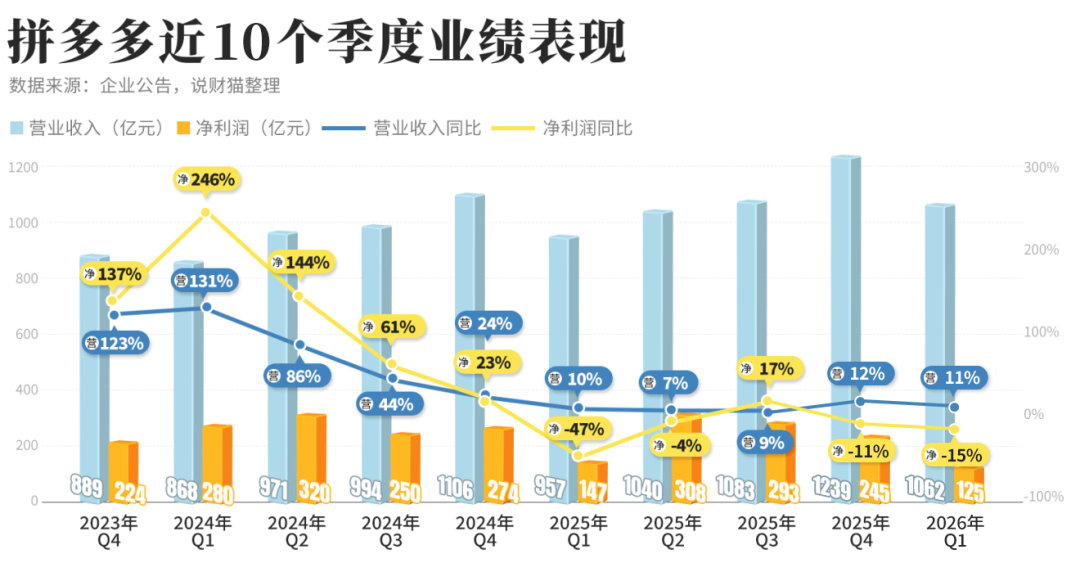

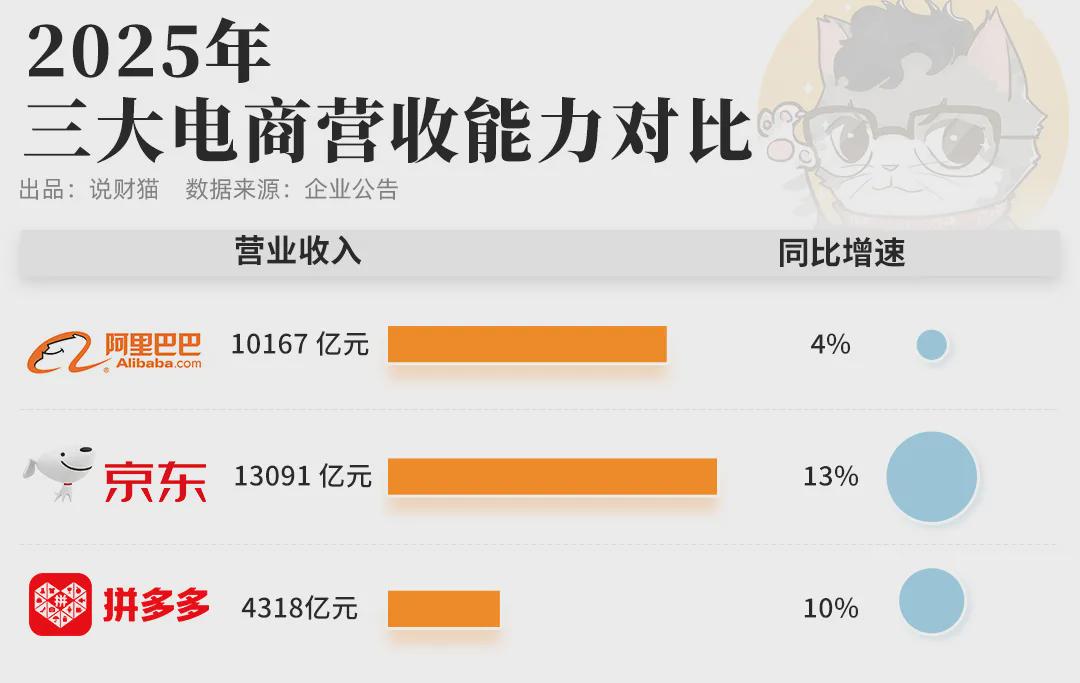

一季度,拼多多营收1062亿,同比增长11%,营收增速进一步下滑;

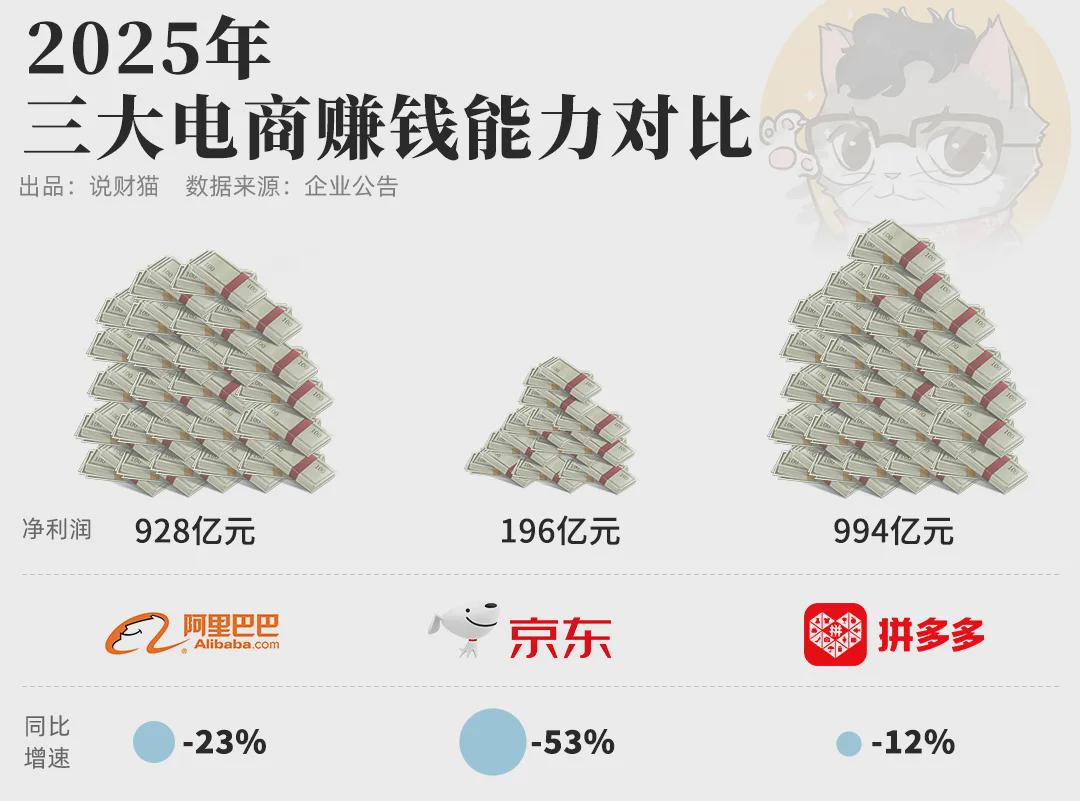

净利润更是只有125亿,同比下跌15%,已经是近五个季度第四次出现利润下滑。

咋回事?!

事实上,单看营业利润,拼多多还有28亿美元196亿,同比并没有下降,甚至还增长了22%。

当然,这里面,Temu减亏应该是很大一个原因。

而之所以出现亏损,主要是“炒股”亏了不少,再加上外汇损失这些,最后导致了利润的下滑。

但仔细剖析拼多多的收入构成,确实不咋令人放心。

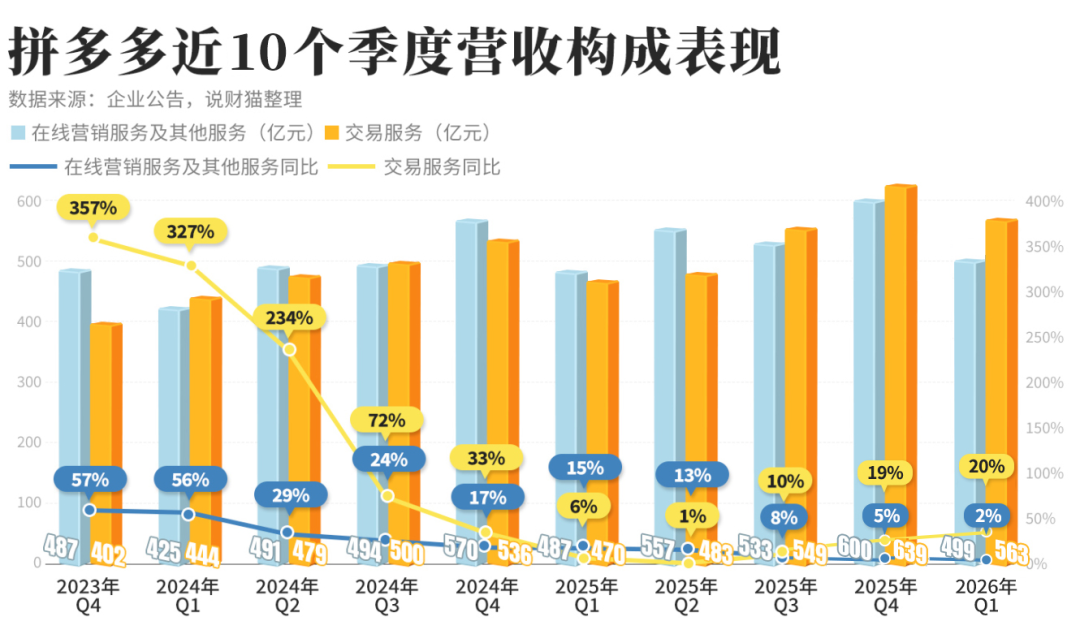

都知道,拼多多的收入,主要来自两大块:

在线营销服务收入,说白了就是商家在拼多多上打广告、花钱买流推广;

交易服务收入,则是拼多多从商家交易中收取的佣金。

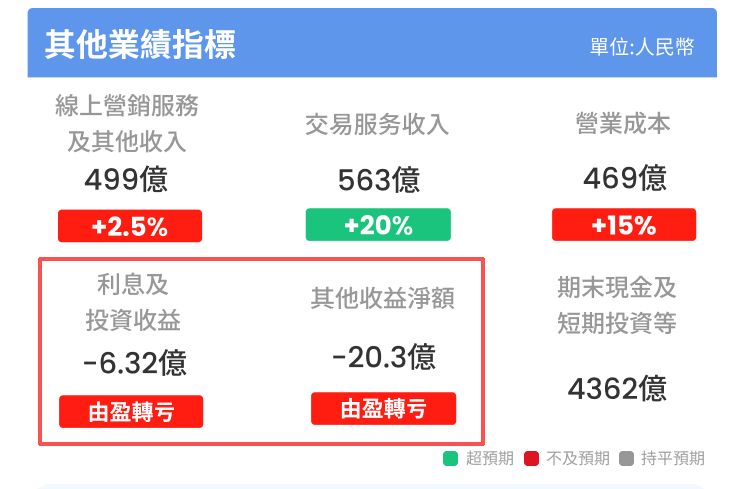

2026年Q1,拼多多在线营销服务收入499亿,同比只微增了2%。

这意味着,商家在平台上面打广告、买流的意愿正在减弱。

合理推测, 电商征税规范化对拼多多冲击较大是可能的原因。

反倒是交易服务收入,首次超过了在线营销服务收入,达到了562亿,同比大增20%。

抽成超过了打广告。

但这大概率不是国内主站的功劳,毕竟商家们连广告都不太想打了。

所以合理推测,这应该是 Temu(或许也包括多多买菜)等在发力。

美伊战火,让外国人更爱Temu了?!

但无论如何,拼多多国内主平台,正面临增长瓶颈,是不争的事实。

在这个当口,拼多多想出的新战略却是——

再造一个“拼多多”:自营新拼姆。

据介绍, 新拼姆专项公司首期已获150亿元现金注资,平台计划未来三年在此项业务上累计投入1000亿元。

该业务的核心模式为 品牌自营 ,团队将整合拼多多及Temu的全球供应链资源,联合知名IP孵化面向不同市场的自有品牌。

讲真,这真的让人有些看不懂。

都知道,电商平台中,搞自营最厉害的是京东。

大家在京东买东西,基本都会先选择京东自营的。

这也是为什么,京东是电商平台中营收最多的。

规模是够大了,但大部分产品自营的京东,反倒是所有电商平台中最不赚钱的。

看,营收是拼多多3倍的京东,赚钱能力却连拼多多的五分之一都没有。

反倒是 主打轻资产、专注薅商家羊毛平台撮合的拼多多,赚得盆满钵满。

但现在,拼多多却说要去走京东的路,你说是不是让人看不懂?!

猫姐觉得,合理的猜测是:合规的要求+反内卷。

看今天拼多多联席董事长兼联席 CEO 赵佳臻的表态:

我们要求公司从上到下,必须以安全合规为前提、以社会责任为基石,以高质量发展为核心...积极承担起平台型企业的责任和担当,为用户、产业和社会创造更多正向价值。

之前,拼多多被批判,很大一条就是内卷太过,卷低价把所有人都卷死了,平台却躺着赚钱。

但现在,拼多多说要“积极承担起平台型企业的责任和担当,为用户、产业和社会创造更多正向价值”,那就必然不能再这么内卷下去了。

还有就是电商征税的规范化。

监管要求自2025.10.1起对电商征税,不再由商家自行申报而是由平台统一申报,这意味着商家们想要 “偷税漏税” 会越发困难。

京东因为大部分是自营门店,天猫上也有很多大型品牌商家,之前交税是比较规范的,受的影响相对有限。

而拼多多上的中小型商家,将会受到最大的冲击,而拼多多上的商家,利润本就有限。

自营的“新拼姆”,可能就是拼多多不得不选择的一条路。

只有直营,才能把控质量,同时也把控价格和利润,才能在合法纳税的情况下同时做到赚钱,同时也才能享受国补红利。

但长期搞便宜货的拼多多,到底能不能把“低价高质”的“新拼姆”做起来,现在还是投入期,也需要更多的时间来验证。

好在,拼多多还是很有钱的,期末现金加短期投资,足足4362亿,富得流油!

投得起,也亏得起!

拼多多,加油!

关注我们,评论区聊聊吧!

— 往期推荐阅读 —

上一篇:英伟达Rubin引爆MLCC景气度!鸿远电子欲承接外溢红利,却迎面撞上三重障碍 英伟达rubin利好哪些领域 英伟达dgx spark超聚变

下一篇:段永平重估泡泡玛特:从“不懂不碰”到买成第二大股东,称王宁像乔布斯 段永平评泡泡玛特王宁商业认知 段永平如何评价泡泡玛特