韩国股民,活在“牛市焦虑”中 韩国股民状态 韩国股市暴涨股民躺赚的背后心魔

作者| 黄绎达

编辑|张帆

封面来源|视觉中国

今日,主要受三星电子罢工风险暂时解除这一利好消息刺激,韩国股市再创历史新高。韩国KOSPI综合指数(证券代码:KS11)当日收涨2%,盘中涨幅一度超过5%,而年初至今累计涨幅更是高达95%;个股方面,两大核心权重股三星电子和SK海力士均在今日刷新历史新高,后者的总市值也在今日突破万亿美元大关。

韩国股市爆火的同时,也带火了国内布局韩股的QDII基金产品,随着基民跑步进场,资金扎堆导致相关基金出现明显溢价。其中,华泰柏瑞中证韩交所中韩半导体ETF(证券代码:513310;以下简称:中韩半导体ETF)便是典型代表,截至5月27日收盘,该基金的溢折率高达28%。

根据基金公告,截至5月27日,该ETF在年内已发布了153次溢价风险提示,基金管理人实施了76次临时停牌操作。与此同时,随着大批基民的入场,该基金的管理规模快速膨胀,基金季报显示,2026Q1的基金份额录得18.51亿份,较2025Q4增长近4亿份,环比涨幅约28%。

目前,中韩半导体ETF已然成为基金市场的“网红”产品,其备受投资者追捧的核心原因,在于基金重仓了三星电子与SK海力士这两大韩国半导体龙头。受益于全球AI产业持续高景气与“韩特估”带来的双重利好,这两大重仓股股价在今年强势冲高,由此拉动基金净值暴涨。截至5月27日,该ETF年内回报高达152%,基金业绩断崖式领跑。

除此以外,多只布局韩股半导体板块的主动型QDII基金,如建信新兴市场优选(539002)、易方达亚洲精选(118001)、富国全球科技互联网(100055)等都是基民当前关注的重点产品。那么,频繁向投资者示警中韩半导体ETF还值得投资吗?对于目前正进场买入国内韩股QDII基金的投资者,又该关注哪些风险?

图:中韩半导体ETF走势;资料来源:wind,36氪

韩国股市“疯牛”狂奔

国内布局韩股半导体板块的QDII基金持续爆火,正是得益于韩国股市始于2025年的新一轮牛市行情。2025年,韩国KOSPI综指的全年涨幅高达76%;进入2026年以来,韩股市场的热度还在持续攀升,上涨速率加快的同时,指数不断刷新历史新高,截至5月27日,韩国KOSPI综指年初至今的最大涨幅已超过100%,已然超过了99年互联网泡沫时期的涨幅。

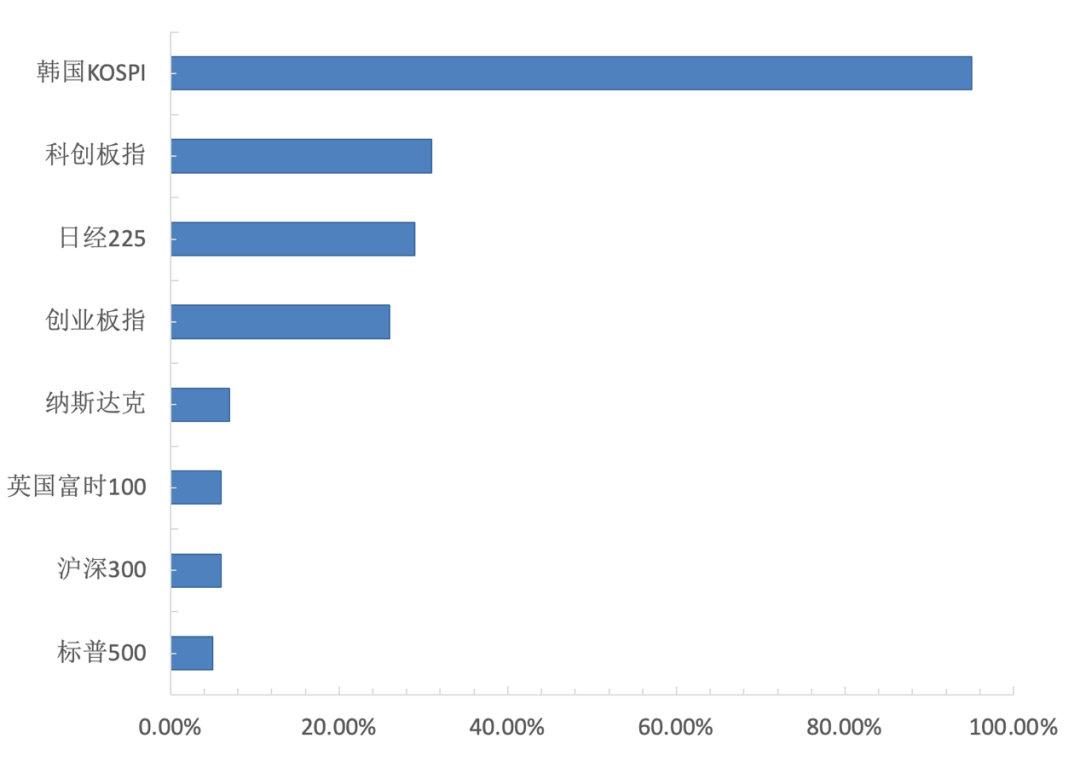

对比全球主要股票市场在今年的行情表现,韩国股市也是断崖式领跑,上涨力度之强劲,简直是无可匹敌。今年以来,受地缘局势紧张、通胀抬头等多方面利空的拖累,全球股市总体表现平平。截至5月27日,除韩国市场以外,全球主要宽基指数中,表现相对亮眼的科创板指、创业板指、日经225的年内涨幅仅在20~30%区间,与韩国市场的差距相当悬殊。

图:全球主要宽基指数今年以来涨跌幅;资料来源:wind,36氪

说到韩股大盘上涨的核心动能,还是三星电子和SK海力士这两大半导体龙头。

从市场结构来看,截至5月27日收盘,三星电子和SK海力士的总市值合计约占韩国KOSPI指数的50%。受益于AI产业高速发展、资本支出疯狂扩张,由此带动存储芯片需求爆发,驱动两大龙头的业绩与股价同步起飞,三星电子和SK海力士的今年以来的股价涨幅分别为156%和245%,二者的强势表现是支撑韩国股市牛市的中坚力量。

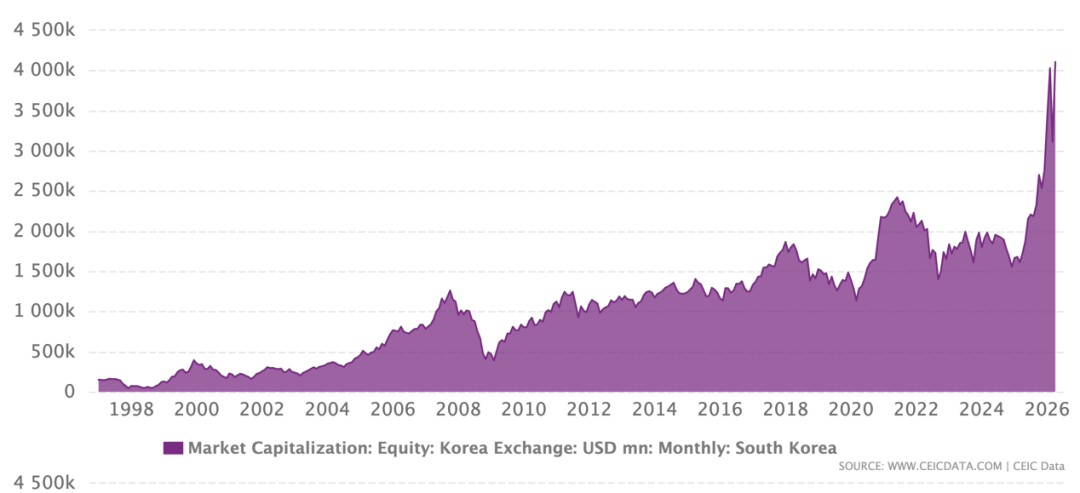

然而,从巴菲特指标的维度来看,韩国股市目前正处于极端泡沫中。所谓巴菲特指标,是指一国股市的总市值与GDP的比值,是衡量整体股市估值的核心指标。目前韩国股市的总市值已超4万亿美元,2025年韩国全年GDP约1.9万亿美元,当前韩国股市的巴菲特指标已超过了200%,远超97年亚洲金融危机和07年次贷危机时的水平,这也为有意布局和已经持有韩股QDII基金的基民敲响了警钟。

图:韩国股市总市值;资料来源:CEIC,36氪

韩国股市的脆弱性须警惕

不仅如此,韩国股市的脆弱性也值得国内基民高度警惕。从韩国股市的结构亦能看出,其头部集中度极高,少数龙头的表现即可以左右大盘的走势。在韩国KOSPI综指的成分股中,三星电子和SK海力士两大龙头的总市值占比已经达到了惊人的50%,同期总市值前三十大核心企业的总市值占比约77%,市场结构极度失衡,稳定性欠佳。

从个股对指数上涨的贡献来看,基于韩国KOSPI综指总市值加权的编制方法测算,截至5月27日,该指数今年以来累计上涨约95%,其中三星电子与SK海力士这两大龙头合计贡献了88%的指数涨幅,其余全部上市公司对指数涨幅的贡献竟然不足7%。由此可见,若剔除三星电子与SK海力士这两大核心权重股,韩国股市在今年的行情并非牛市。

韩国股市的结构特征亦映射出当前韩国经济高度依赖出口,且对外贸易以半导体产业为支柱的发展格局。这就导致无论是韩国经济本身还是上述半导体龙头,均对半导体周期有较强依赖;同时,基于长久以来的全球产业链分工,韩国对关键原材料的进口依赖度较高。因此,韩国经济增长与核心企业业绩均易受到原材料价格波动的影响。

由此可见,韩国经济整体的抗风险能力相对较差。特别是外需走弱、输入性通胀等外部因素,均会直接影响韩国经济增长的态势与头部企业的盈利预期;鉴于韩国股市结构失衡、向头部集中的现状,一旦半导体行业景气度下行、亦或是供应链出现波动,韩国股市极易出现剧烈调整。

值得注意的是,当前作为韩国经济支柱的半导体产业,其主力产品均为科技中间品,这类产品受供应链上下游对安全库存博弈的影响,导致周期切换节奏快速,且需求侧呈现出一定的脉冲式释放特征,叠加其他外部因素与股市结构失衡等潜在的风险点,进一步放大韩国股市稳定性不足的问题。

回顾2021~2022年间韩国股市的表现,受彼时美联储加息、半导体周期见顶、出口走弱、输入性通胀等诸多因素的影响,韩股大盘在此期间持续震荡下行,韩国KOSPI综指期间的最大回撤约36%。受此影响,重仓了三星电子与SK海力士的摩根新兴市场基金(378006)在同期的净值最大跌幅亦超过41%;当然,以台积电为代表的其他重仓股持续调整,也是该拖累基金净值大幅回撤的重要原因。

图:韩国KOSPI指数与摩根新兴市场基金2021~2022年间表现;资料来源:wind,36氪

未来仍有空间,关注基金自身风险

在理解韩国股市的特点之后,对于重仓韩股的QDII基金而言,其后续的投资价值还是取决于本轮半导体周期的发展走向。

从周期股的表现来看,通常上涨行情明显领先业绩兑现,以韩国半导体板块本轮牛市的累计涨幅来看,若参考过往周期的历史表现,当前点位早已超出过往周期的顶部区间,这就导致市场对本轮半导体周期的见顶担忧开始明显升温。

而本轮半导体周期与以往周期的核心差异在于,过去的半导体周期多由消费电子需求驱动,而本轮周期上行的核心动能,则来自AI相关资本开支的持续扩张。当前,AI产业仍处于高景气中,算力基础设施建设具有长期性与需求刚性的特点,因此不仅确定性较高,而且需求释放亦非脉冲式。

由此可见,本轮半导体周期的持续性大概率要高于历史均值,未来仍有不小的空间。从Wind的一致预期来看,三星电子和SK海力士在2026年末的PE一致预期均为12倍,而二者当前的PE-TTM则分别为19倍与17倍,这即表明未来业绩增长对估值依然有着较强的消化能力,也在一定程度上印证了本轮半导体周期具有更强持续性的判断。

然而,韩国经济的脆弱性,叠加目前韩国股市已经积累了丰厚的浮盈,均导致韩股市场运行的稳定性明显下降,已进入高波动行情阶段。5月15日,受三星罢工消息影响,引发投资者担忧全球半导体供应链可能遭受冲击,韩国KOSPI综指单日下挫6.12%,当日三星电子与SK海力士分别下跌了8.6%和7.7%;5月27日,罢工风险暂时解除,韩国股市应声暴涨。

此外,韩元持续贬值对韩国股市的负面影响同样值得投资者关注。自去年7月以来,韩元整体持续贬值,截至5月27日,美元兑韩元汇率升值已超过10%。尽管韩元贬值对出口导向型的韩国经济以及相关企业的基本面构成利好,但对于持有韩股的国际投资者,特别是相关的QDII基金,韩元持续贬值会直接带来持续的汇兑损失,由此侵蚀掉一部分以本币计价的投资收益。

图:美元兑韩元汇率走势;资料来源:wind,36氪

未来,受多重风险因素的制约,特别是利空事件的影响,韩股半导体板块或将迎来比前期更加频繁的阶段性调整。对于持有重仓韩股半导体板块的QDII基金投资者,基金本身目前积累的风险并不低。特别是前期布局相关基金的基民,已经充分享受到韩股半导体板块上涨的红利,积累了可观的浮盈,在韩股半导体板块震荡加剧、市场开始担忧周期见顶的背景下,适时止盈不失为一个合理选择。

值得注意的是,根据历史经验,当基民跑步进场、基金份额快速扩容的之际,通常也是基金净值阶段性见顶的重要信号。其背后的逻辑在于,随着资金在短时间内大量涌入,在既定投资逻辑的指引下,其底层资产的价格被大幅推高,将显著透支未来上涨空间,并引发市场情绪转向,驱动获利盘止盈抛售,放大回调压力,对基金净值形成显著压制。

典型如张坤管理的易方达蓝筹精选(005827),基金份额在2020~2021年间快速增长,2020年的基金份额约57亿份,到2021年顶峰时达到了262亿份;基金表现亦如基金规模的变化,基金净值在2021年触及历史高点后,便进入了长期的下行调整。当年,那批明星基金经理在同一时期的表现也大都如此。

再看当下爆火的韩股QDII基金,中韩半导体ETF的场内份额短期内急速扩张,基金当前的溢折率甚至接近30%,逼得基金公司接连发布公告提示溢价风险,为了遏制资金过快流入,基金管理人也多次采取了临时停牌措施。这种基民跑步进场、资金扎堆的现象,很容易与本轮半导体周期临近见顶相关联起来。

从半导体产业的基本面来看,本轮半导体周期的韧性与持续性更强,整体行情距离见顶依然有相当的距离。但是韩国股市存在结构失衡的问题,叠加市场波动加大,板块回调与情绪转向的风险亦正在积累。展望后市,未来韩股QDII基金的净值预计将跟随核心底层资产的波动而出现一定的震荡调整,而场内基金的高溢价也将会进一步放大行情波动带来的交易风险。

还是那句老话:追高有风险,基民需谨慎。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读

上一篇:段永平重估泡泡玛特:从“不懂不碰”到买成第二大股东,称王宁像乔布斯 段永平评泡泡玛特王宁商业认知 段永平如何评价泡泡玛特

下一篇:长鑫科技IPO成功过会,市值有望冲击2万亿元,成科创板史上第二大IPO 长鑫科技ipo有新进展哪家券商 长鑫科技IPO融资规模