市值缩水超4000亿,“酱油茅”港股IPO,能否价值重估?

文 | 异观财经,作者 | 夜叉白雪

近年来,中国调味品行业的龙头企业——海天味业(603288.SH),被市场冠以“酱油茅”的美誉,其市值一度突破7000亿元人民币,成为A股市场消费板块的标杆企业。然而,自2021年以来,海天味业股价持续下跌,市值大幅缩水,引发市场广泛关注。

6月19日,海天味业将正式登陆港交所,公司能否扭转其在A股的颓势,在港股重回巅峰呢?

“酱油茅”市值缩水超4000亿

海天味业作为中国调味品行业的龙头企业,长期占据酱油、蚝油、调味酱等细分市场的龙头地位。然而,近几年传统餐饮消费疲软,叠加海天添加剂“双标”事件导致公司品牌受重创,该公司营收和净利润双降,股价大跌,市值大幅缩水。

2021年1月,海天味业股价录得219.58元/股的历史最高值,总市值超过7000亿元,如今海天味业市值较巅峰时期,已缩水4000多亿。

不久前,海天味业从上证50名单中被移除,如今在港上市的海天味业,能否“改命”,重新赢得市场信任?

一、营收与净利润增速放缓

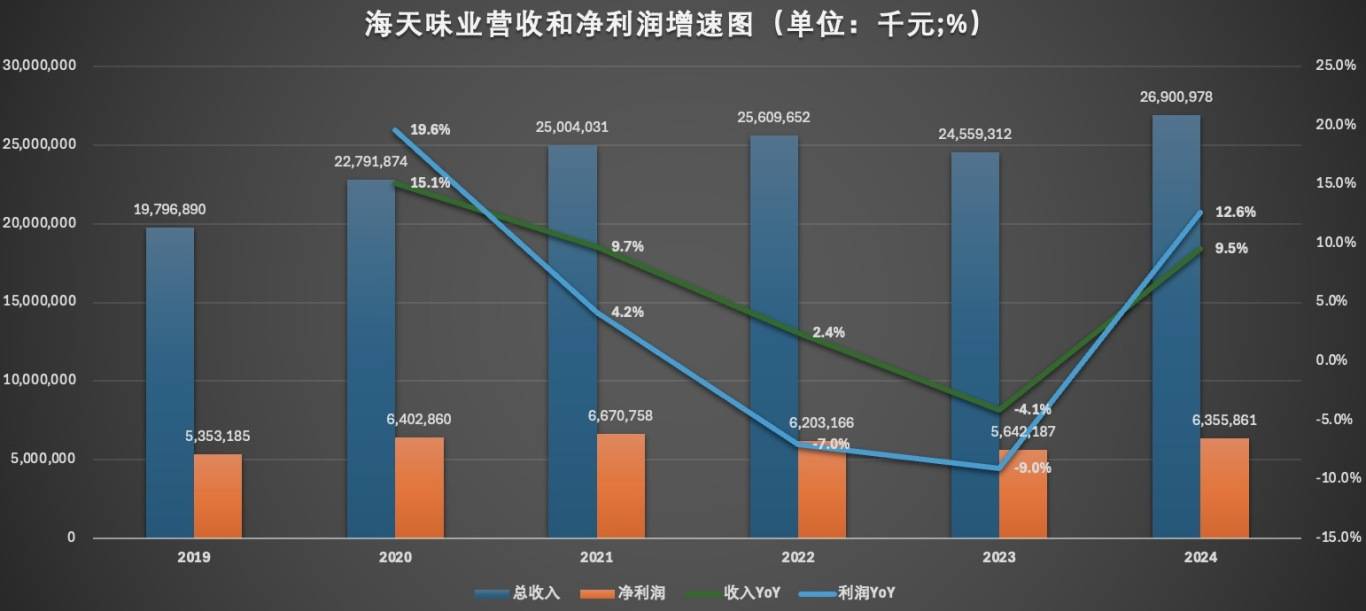

从海天味业近五年的年报数据来看,其营收增速放缓,净利润减少。

从2020年到2024年,海天味业营收分别为227.92亿元、250.04亿元、256.10亿元、245.59亿元和269.01亿元,同比增速为15.1%、9.7%、2.4%、-4.1%和9.5%。

从2020年到2024年,海天味业净利润分别为64.03亿元、66.71亿元、62.03亿元、56.42亿元、63.56亿元,同比增速分别为19.6%、4.2%、-7%、9%和12.6%。

从数据可以看出,海天味业的营收增速从2020年的15%以上,逐步下滑至2022年的2.4%,2023年甚至出现了负增长,而归母净利润更是在2022年和2023年连续两年负增长,这表明公司正面临增长瓶颈,盈利能力承压。

2024年海天味业的营收和净利润出现回暖,在业绩回暖时赴港二次上市,市场是否买账,未来能否持续上涨都有待观察。

二、毛利率与净利率下滑

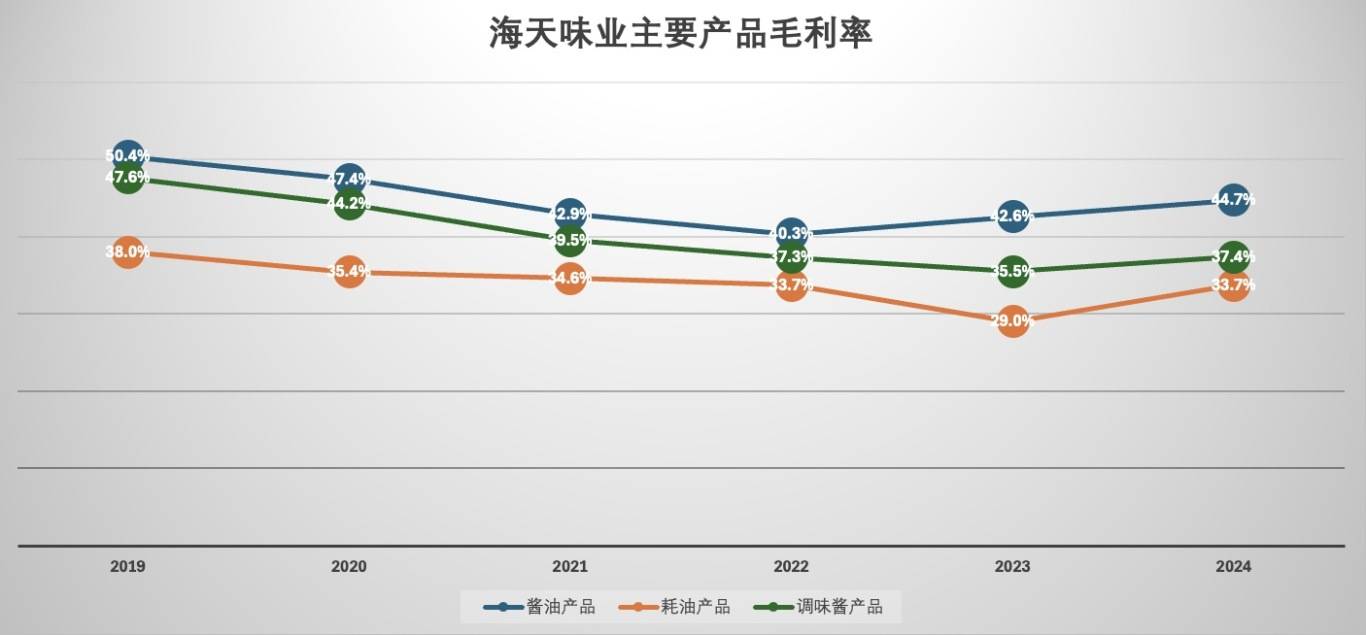

海天味业的高毛利模式,可以说是公司的核心竞争力之一。然而,近年来,公司毛利率和净利率也呈现下降趋势。

海天味业的收入来自酱油、蚝油和调味酱等产品的销售收入,这几部分的产品毛利率下滑,导致公司整体毛利率下降。

海天酱油产品的毛利率从2019年的50.4%,下降至2024年的44.7%下降5.7个百分点;

海天蚝油产品的毛利率从2019年的38%,下降至2024年的33.7%;

海天调味酱产品的毛利率从2019年的47.6%,下降至2024年的37.4%,下降超10个百分点。

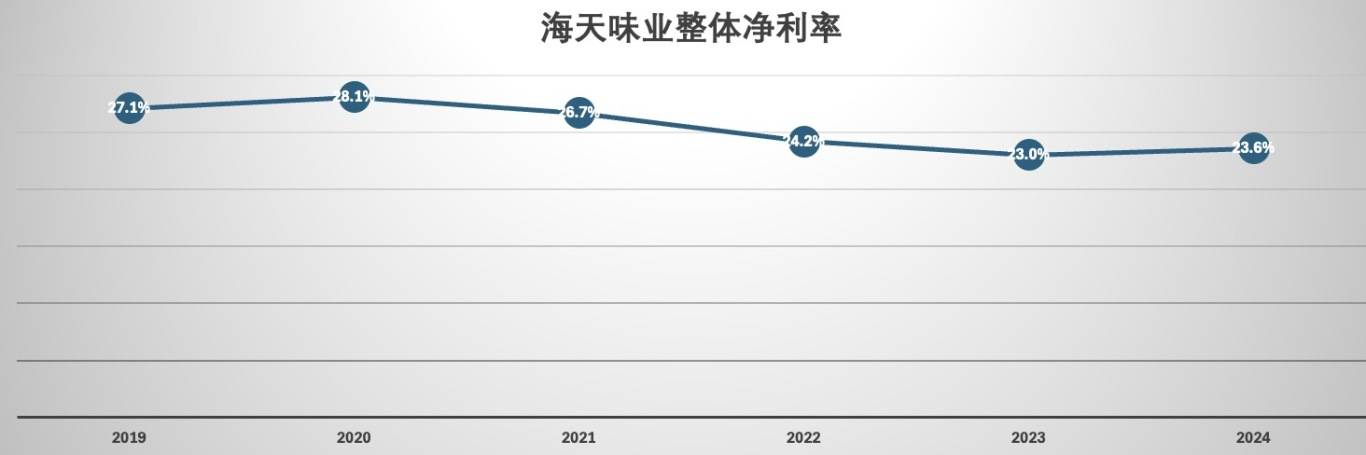

从2020年至2024年,海天味业整体净利率分别为28.1%、26.7%、24.2%、23%和23.6%。即便是2024年营收增速回暖,海天味业2024年的毛利率较2020年下降4.5个百分点。

毛利率的下降主要受到原材料成本上涨、市场竞争加剧以及消费需求疲软的影响。净利率的下滑则进一步反映了公司在成本控制和费用管理上面临挑战。

三、经销商数量与渠道压力

海天味业长期以来依赖庞大的经销商网络进行市场拓展。然而,近年来,公司经销商数量出现减少趋势。

2021年至2024年,海天味业的经销商数量分别为8053家、7172家、6591家及6722家,2021年至2023年,三年时间海天味业经销商数量减少近1500家,虽然2024年经销商数量有所增加,但是经销商整理流失的趋势并未发生本质上的改变。

经销商流失,一方面或与渠道压货政策失效有关,另外一方面也可能与公司渠道管理承压部分经销商因市场需求疲软,利润空间被压缩有关。

四、股价下跌,市值缩水

自2021年初以来,海天味业的股价从最高点一路下跌,最低跌至约40.33元/股,市值缩水超过8成。

海天味业股价下跌,原因如下:

1、行业增长放缓,价值回归理性

调味品行业属于典型的消费赛道,过去几年受益于消费升级和餐饮行业的快速发展,行业增速较快,海天味业也因此享受了高估值。

然而,随着行业增速放缓,市场进入存量竞争时代,海天味业如何从千禾味业、李锦记、厨邦等行业竞对抢夺更多市场份额尤为关键,市场对其未来增长的预期下调,估值水平也随之回归理性。

2、原材料成本上涨,盈利能力承压

大豆、白糖、包装材料等是海天味业的主要原材料,近年来这些原材料价格大幅上涨,直接压缩了公司的利润空间。尽管公司通过提价等方式进行应对,但提价幅度难以完全覆盖成本上涨的压力,导致盈利能力下降。

3、市场风格切换,资金偏好转向

近年来,A股市场风格发生明显切换,资金从传统的消费、医药等白马股转向新能源、科技等成长性板块,导致海天味业等消费龙头股被市场冷落,股价持续承压。

海天味业能否获价值重估?

海天味业为何赴港二次上市?

海天味业赴港上市是其应对当前市场环境的重要战略选择,既是对A股市场估值压力的回应,也是对国际化布局的进一步推进。

调味品行业竞争激烈,在国内市场增速放缓、消费者信任度有待重建的背景下,海天味业需找到新的增长点,来进一步巩固其行业龙头地位。

此次海天味业在港二次上市,一方面是寻求更多融资渠道为全球化布局储备资金,另一方面,海天在经历了添加剂“双标”事件后深陷消费者信任危机,赴港二次上市也是为了重塑品牌形象。

相比A股市场,港股市场的整体估值水平较低,尤其是消费板块的估值普遍低于A股。海天味业成功赴港上市,其估值水平可能会受到港股市场的影响,但也可能因此获得估值修复的机会。

目前港股市场上有许多消费行业的龙头企业,如华润啤酒、农夫山泉等,这些公司在港股市场上表现相对稳健,受到投资者的认可。海天味业作为中国调味品行业的龙头,其行业地位决定消费类基金进行配置。

媒体消息,6月16日,海天味业港股首次公开募股认购收官,孖展认购金额高达近4000亿港元,较公开发售起始集资额5.73亿港元超购约695倍,掀起认购热潮。那么,海天味业能否重回巅峰时代呢?

从目前的情况来看,海天味业的股价和市值要重回7000亿的巅峰时刻,面临较大挑战。一方面,行业增速放缓、原材料成本上涨等因素对公司业绩的负面影响短期内难以完全消除;另一方面,市场风格切换和投资者情绪的变化也需要时间来修复。

为了应对营收放缓,海天味业一方面持续投入研发,推动产品创新;另一方面推动国际化战略布局,公司已开始探索海外市场,寻求新的增长点。

尽管短期内股价和市值要重回巅峰面临较大挑战,但作为调味品行业的龙头,海天味业仍然具备较强的竞争力和发展潜力。未来,公司能否在产品创新、成本控制和市场拓展等方面取得突破,将是决定其股价和市值走势的关键因素。