原创 同时推动两个“奕斯伟”IPO 王东升正在“下一盘大棋”

作者:阿飞

自2019年官宣离开京东方后,王东升已淡出公众视野许久,而在近段时间,一单IPO令这位“中国显示面板之父”重新回到聚光灯下。

5月30日,根据港交所官网公告,北京奕斯伟计算技术股份有限公司(以下简称“奕斯伟计算”)正式向港交所递交了招股书。奕斯伟计算的控股公司为奕斯伟集团,其背后的实际控制人便是王东升。

而除了奕斯伟计算之外,王东升控制的另一家企业奕斯伟材料也于2024年11月向科创板提交了招股书申请,目前正处于A股IPO进程中。

下游突围:RISC-V挑战ARM垄断

同时推进两家公司IPO,王东升在布局什么?

要回答这一问题,还是要从老生常谈的半导体芯片说起。

在目前的芯片产业中,有一种名为ARM的处理器,其广泛应用于电脑、手机、平板等智能电子设备中。

不同于中央处理器(CPU)处理和执行各种复杂的数据,ARM处理器在处理指令时更加精简高效,同时能极大地降耗,帮助手机、手表等智能设备省电。

这项技术,一直由英国公司Acorn垄断,这家公司自己不生产物理芯片,只设计和授权ARM处理器架构的设计方案。苹果、高通、三星、华为这些公司,拿到ARM的蓝图后,再根据自己的具体需求,设计和制造出实际的ARM处理器芯片。

回到此次赴港IPO的奕斯伟计算身上,招股书显示,奕斯伟计算主营RISC-V计算架构业务。

这个所谓的RISC-V架构,便是ARM处理器芯片的“更高级”版本,相比于ARM,RISC-V具备指令更为精简、低成本、可定制化等特性。可以说,RISC-V架构有望成为一项打破现有芯片架构垄断的技术。

和英国ARM一样,奕斯伟计算也不生产芯片,而是通过给客户设计RISC-V计算架构解决方案来获取收入。

而凭借RISC-V架构领域的突破性进展,奕斯伟计算的市场份额突飞猛进。根据弗若斯特沙利文数据,奕斯伟计算已是中国市场RISC-V主控量产解决方案数量最多的供应商,2024年,稳居中国RISC-V全定制解决方案提供商第一位。最新财务数据显示,奕斯伟计算2024年实现营业收入20.25亿元,同比增长15.58%。

不过,RISC-V也并非奕斯伟计算独创,其最早由加州大学伯克利分校的研究团队于2010年首次发布,作为一个开源标准,RISC-V允许任何个人或组织自由使用、修改和扩展,无需支付专利费用。

现如今,阿里、兆易创新、芯原股份等巨头均在RISC-V赛道上竞争,这也意味着奕斯伟计算需要面对一众竞争对手挤压。

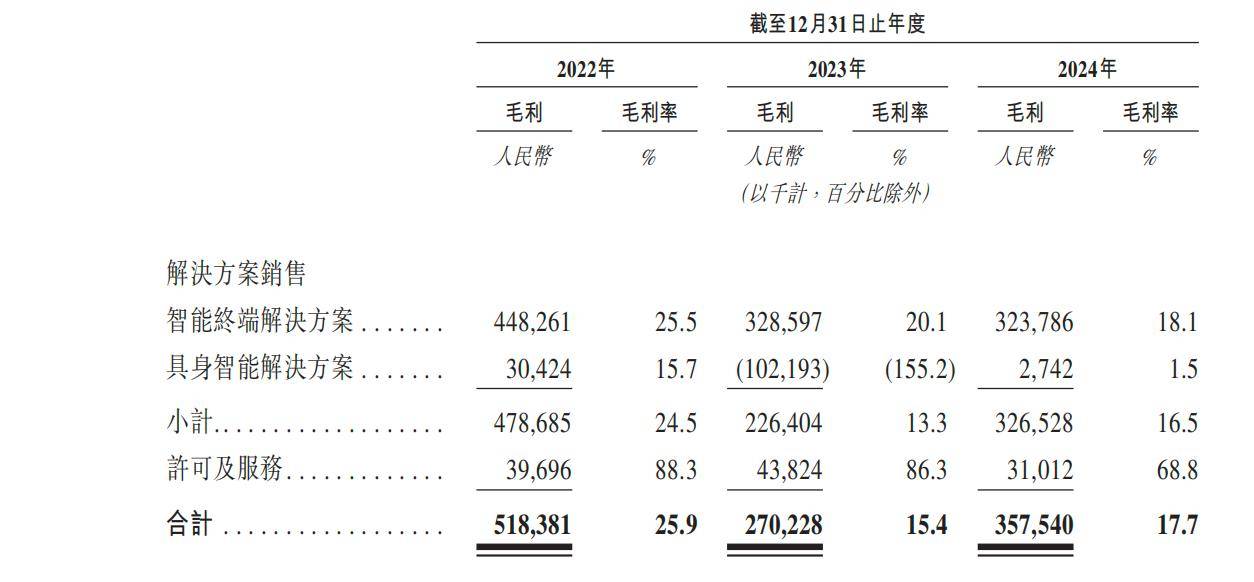

在高强度竞争压力下,“价格战”或将成为奕斯伟计算需要面对的难题。根据招股书,目前奕斯伟计算的产品定价主要根据协议拟定,RISC-V相关解决方案价格并不统一。但体现到毛利率上,其收入主力智能终端(手机、平板等)解决方案毛利率已由2022年的25.5%降低至2024年的18.1%,业务“赚钱”能力已大打折扣。

针对毛利率下降的详细构成原因以及行业价格战问题,IPO参考已向奕斯伟计算发函求证,截至发稿,暂未获得对方回应。

值得注意的是,近年奕斯伟计算的研发投入也有所降低。2022-2024年其研发开支总额分别为14.40亿元、14.44亿元、13.37亿元,整体研发投入已逐渐开始下降,最核心的研发人员成本已降至7.99亿元,已相比2022年降低20%。

对此,据业内人士分析,目前RISC-V已经有数十家参与者在赛道上同台竞争。如果不能在技术上和同行拉开差距,那么后续奕斯伟计算被蚕食市场份额或将是大概率事件。

硅片攻坚:国产替代提速

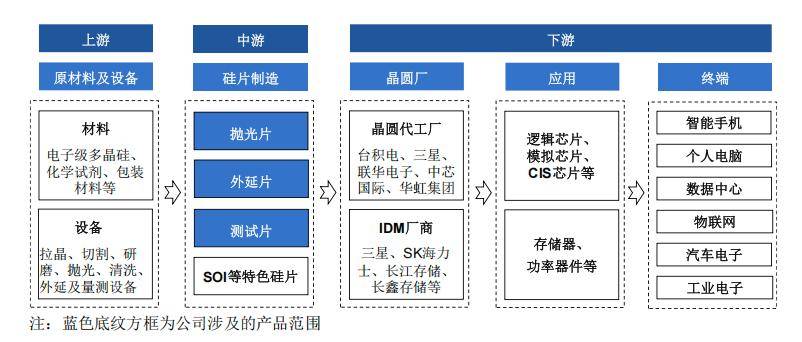

王东升在芯片领域的“野心”不止于此,除了在智能终端和具身智能等下游市场上应用的RISC-V架构芯片外,王东升还盯上了芯片行业的中游——硅片制造。

2024年12月,“奕斯伟材料的科创板IPO申请正式获上交所受理。招股书显示,奕斯伟材料主营业务为12英寸硅片的研发、生产和销售业务。

硅片被称作是芯片制造的“地基”,硅片的性能和供应能力直接影响半导体产业链的竞争力。然而国内半导体硅片产能主要集中于8英寸及以下,绝大部分12英寸硅片正片仍依靠进口。

王东升也瞄准国内12英寸硅片缺口,试图改善国产硅片自给率,掌握供应链中的主动权。

2022-2024年,奕斯伟材料营业收入从10.28亿元增长至21.11亿元,整体收入规模已经实现翻倍。目前奕斯伟材料已向联华电子、力积电、格罗方德、日本铠侠、美光科技等全球一线晶圆厂批量供货,几乎覆盖了全球所有一线晶圆厂客户。招股书显示,报告期各期奕斯伟材料外销收入占比稳定在30%左右。

当前,奕斯伟材料已成为国内主流存储IDM厂商的全球硅片供应商中采购占比第一或第二大的战略级供应商。根据行业机构TECHCET报告测算,奕斯伟材料的12英寸硅片产能,在中国排名第一,全球排名第六。另据IPO参考获悉,奕斯伟材料上市前在资本市场融资100多亿元,2024年的估值超过240亿元。

要知道,奕斯伟材料完成孵化的时间是2019年7月,从完成孵化,到成长为头部,目前正计划科创板IPO,王东升仅花了不到6年,就完成了240亿元超级“独角兽”的运营,其速度不免让人惊叹。

那么在如此高速的成长背后,“代价”在哪?

IPO参考了解到,奕斯伟材料生产的硅片根据用途可分为正片和测试片。其中测试片用于晶圆厂对产线设备工艺环境的调试和检测,并不直接用于晶圆制造。2022-2024年奕斯伟材料测试片收入占总收入比都在40%以上。

一般而言,12英寸硅片下游行业集中度高,新进入者需要经历供应商准入、测试片认证、正片认证三个主要阶段方能获取正片量产订单,周期一般1-2年甚至更长,高单价正片收入方能开始逐步放量。

与此同时,硅片的重资产运营模式将产生高昂固定成本,会一定程度上削弱奕斯伟材料的实际盈利。2022-2024年,考虑存货跌价准备转销等因素后,奕斯伟材料主营业务毛利率分别为9.85%、0.66%和5.49%。

奕斯伟材料的测试片毛利率更低,2024年已下降至1.67%,比2022年下降7.77个百分点。

高额的测试片收入,给奕斯伟材料未来的业绩带来了不确定性。2022-2024年,奕斯伟材料分别亏损5.33亿元、6.83亿元和7.38亿元,亏损呈现持续放大态势。

奕斯伟材料亏损的原因也主要是来源于三点:

一是因为投资规模大,收入规模尚未覆盖成本;

二是测试片收入过高,正片收入未能放量;

三是随着产能扩张,存货规模大幅提升产生了存货跌价。

生态谋局:芯片全链覆盖

事实上,上述两起IPO,也仅仅是王东升“芯片版图”一角。

王东升2019年卸任京东方董事长之后,随后应邀加盟北京奕斯伟科技有限公司出任董事长,开始了其长达5年的芯片布局。

奕斯伟集团作为一家集成电路领域产品和服务提供商,核心业务涵盖芯片与方案、硅材料、生态链投资孵化三大领域。

一手造芯,一手投资。根据官网介绍,奕斯伟集团已打造出一套完整的投资孵化流程:产业研究、孵化项目筛选、项目企划和可行性研究、团队组建与前期研发、产业化落地、技术与管理赋能、融资规划与成长机制、可持续发展。

此外,在奕斯伟集团的投资版图中,还出手了埃纳检测、芯晖装备、国科光芯、欣晖材料等等。投资领域则覆盖了板级系统封测、专业IC封测、装备与耗材、激光雷达等细分行业。可以说,奕斯伟集团在整个半导体产业链上都已完成布局。

与此同时,王东升也在紧锣密鼓地推进奕斯伟计算和奕斯伟材料两家公司的资本进程。

2020年6月,奕斯伟计算就获得由君联资本和IDG资本联合领投,总金额超过20亿元的一轮融资。2021年7月,奕斯伟材料宣布完成B轮融资,融资金额超30亿元,中信证券投资、金石投资联合领投。

2021年12月,奕斯伟计算获得25亿元C轮融资。由金石投资和中国互联网投资基金联合领投,IDG资本、君联资本等老股东持续加注。2022年,奕斯伟材料又完成近40亿元C轮融资,创下彼时中国半导体硅片行业最大单笔私募融资纪录。

此后,奕斯伟计算和奕斯伟材料马不停蹄地融资。

据两家公司招股书披露,2024年6月,奕斯伟材料又新增5家股东,包含光子强链、鑫华半导体等。而奕斯伟计算也在同期拿下超30亿元D轮融资,由金融街资本领投,国鑫创投联合领投,亦庄国投、瑞丞基金、中新基金、奕行基金、广发乾和、建投投资、广州产投集团、国家集成电路产业投资基金二期、云从科技、鹃湖梦想、初芯基金、策源资本、超高清产业基金等机构跟投。

而能获得以上大量的投资,年过花甲的王东升所带来的影响力功不可没。

但让人关注的是,目前王东升推进的两家IPO企业均处于亏损状态。奕斯伟计算和奕斯伟材料近3年合计亏损分别为50亿元和20亿元。虽然科创板和港交所上市规则允许未弥补亏损、未盈利企业上市,但在芯片行业复杂的技术压力以及国际芯片巨头的挤兑下,王东升能否将两家公司带上IPO舞台仍然是未知数。

关于奕斯伟计算和奕斯伟材料的IPO进程,IPO参考将持续关注。