林清轩IPO:超八成员工是销售,三年砸7.6亿元打广告

瑞财经 严明会5月29日,上海林清轩生物科技股份有限公司(以下简称:林清轩)向港交所递交IPO招股书,联席保荐人为中信证券和华泰国际。

招股书显示,2024年,林清轩在中国高端国货护肤品牌中零售额排名第一,也是中国前十五大高端护肤品牌中唯一的国货品牌。

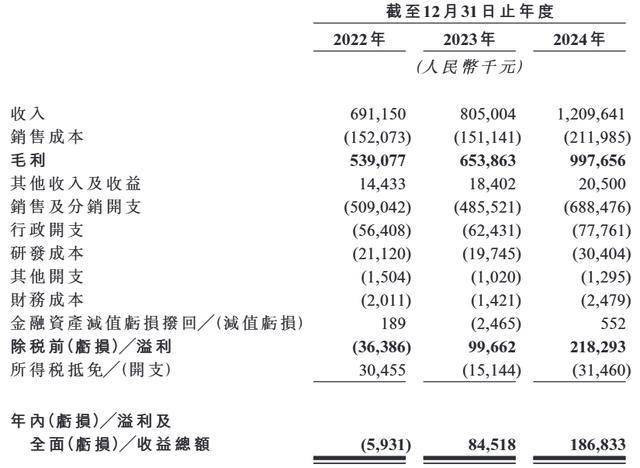

从招股书来看,2022年至2024年,林清轩分别实现收入6.91亿元、8.05亿元、12.1亿元,年复合增长率约为32.33%。

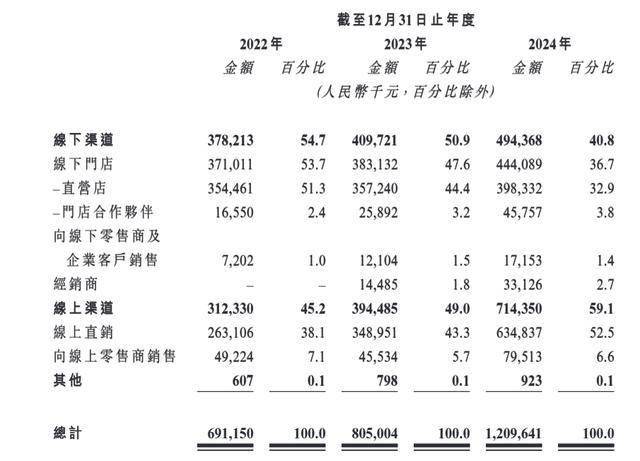

按业务线维度来看,林清轩线上直销渠道于2022年贡献了38.1%的收入,到了2024年增至52.5%,成为收入增长的核心驱动力。

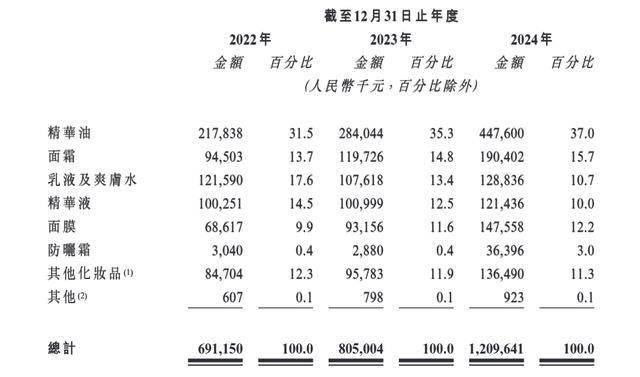

从产品维度看,精华油连续三年为林清轩最大收入来源,2022年占总收入的31.5%,2024年升至37%。此外,面霜收入占比从2022年13.7%稳步增长至了15.7%,防晒霜2024年的收入占比也较2022年的0.4%有显著提升。

据了解,林清轩的核心产品山茶花面部精华油是行业内的首创产品。截至2024年底,该产品的累计销量已突破3000万瓶,连续11年在全国面部精华油品类中零售额排名第一。

盈利方面,2022年-2024年,林清轩的年内利润分别为-593.1万元、8451.8万元及1.87亿元,毛利率分别为78%、81.2%、82.5%。

瑞财经《预审IPO》注意到,即使2022年处于亏损状态,但林清轩当期的毛利率仍在处于行业头部。WIND数据显示,2022年,林清轩的毛利率较A股可比公司均值(43.79%)高出了34.21个百分点;较行业上市公司项目均值(41.16%)高出了36.84个百分点,甚至超越欧莱雅、珀莱雅等国际品牌。

2024年,林清轩的毛利率仍然远超行业平均值(2024年高端护肤品行业平均毛利率58.24%),在可比公司中位列前茅。

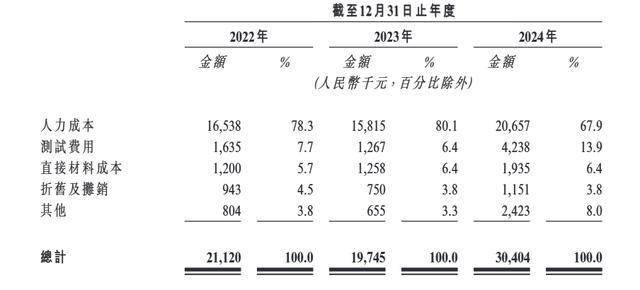

不过,高毛利率之下,林清轩存在着研发投入不足及产品创新放缓的风险。2022年-2024年,林清轩的研发开支分别为2112万元、1974.5万元、3040.4万元,分别仅占当期营收的3%、2.5%、2.5%。

在林清轩的研发开支中,人力成本是主要支出项,而直接材料成本每期均维持在200万元以下。

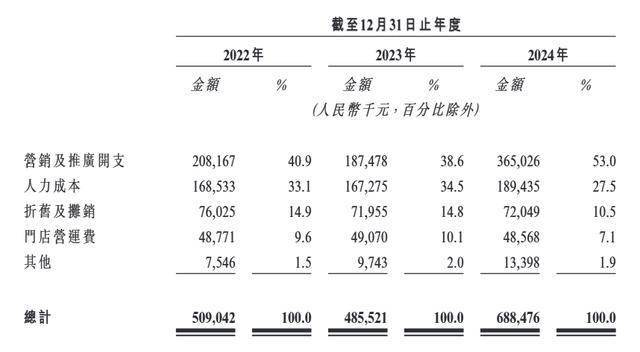

同期,林清轩的销售及分销开支分别为5.09亿元、4.86亿元、6.88亿元。其中,各期营销及推广开支分别为2.08亿元、1.87亿元、3.65亿元。可以看到,2024年林清轩用于营销及推广的费用是其研发成本的12倍之多。

值得一提的是,孙来春曾公开表示,“2019年前林清轩的营销预算是零,坚决不做投放,还是原始的开店做口碑、做服务逻辑,后来做线上做电商才增加了投入。”

瑞财经《预审IPO》穿透招股书发现,截至2024年12月31日,林清轩共有2,043名全职员工。其中,销售和营销人员数量达1,739人,占比为85.2%;而研究与开发员工仅64人,占比为3.1%。