东阳光药IPO:收入依赖单一产品,近年来利润大幅波动

近日,东阳光药更新了港股上市申请书,中金公司担任独家保荐人。

东阳光药成立于2003年,是综合性制药企业,公司聚焦感染、慢病和肿瘤治疗领域。

2022-2024年,公司抗感染药物收入占总营收的85%、90%、69.6%,其中公司核心产品磷酸奥司他韦(用于治疗流行性感冒)销售额在各年分别占年度收入的81.2%、86.9%、64.2%。对于2024年磷酸奥司他韦销售额下降原因,公司表示主要系2024年中国的季节性流感的发病率较2023年减少,引致可威颗粒及胶囊销售额下跌。

慢病治疗药物方面,2024年收入为10.68亿元,总营收占比26.6%,同比上升17.5个百分点。其他收入在2024年达到1.54亿元,总营收占比约3.8%,同比上升2.9个百分点。

公司截至最后实际可行日期,在不同国家及地区拥有150款获批药物,于中国及境外市场分别销售48种及23种药品。

依赖单一产品,导致近年业绩波动明显

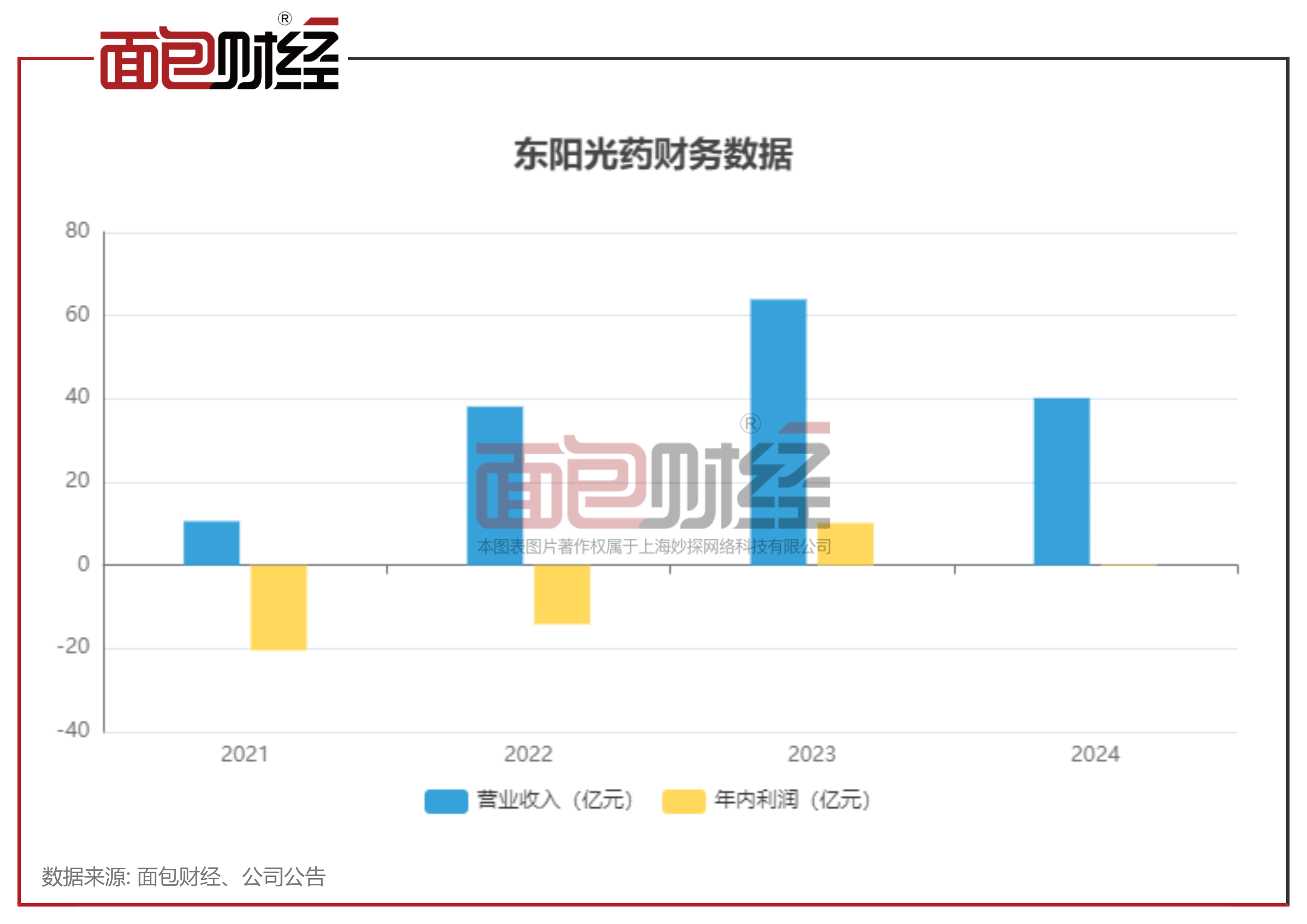

从营收层面来看,2022-2024年,公司营收分别为38.14亿、63.86亿、40.19亿元,呈现出先升后降的走势。2023年,核心产品可威(磷酸奥司他韦)市场需求的旺盛,到了2024年季节性流感发病率下跌,使得以可威为代表的抗感染药物销售收入锐减。

同期,公司年内利润分别为-14.16亿、10.14亿、2480.3万元,毛利率分别为76.6%、79.5%、76.1%。2024年利润再度大幅下滑,除了营收减少,还因当年向选定雇员、高级管理层及董事授出限制性股份,产生了以权益结算以股份为基础付款开支2.7亿元。

在研发投入上,2022-2024年,公司研发成本分别为7.92亿元、8.27亿元、8.88亿元,逐年增加,占营收的比例分别约20.8%、13%、22.1%。

计划换股合并上市

2021年,A股东阳光科技将所持东阳光长江药业51.41%股份售予东阳光药业及其控股子公司香港东阳光销售有限公司,完成医药制造业务板块剥离。随后公司进行了多轮股权变动,并于2023年7月向广东证监局进行上市辅导备案,但A股IPO未成功。

东阳光药计划以换股方式吸收合并港股上市公司东阳光长江药业(1558.HK)实现整体上市,目前已提出私有化方案,拟以换股形式向全体换股股东发行H股作为对价。

截至最后实际可行日期,宜昌东阳光药研发、深圳东阳光实业、广东东阳光科技、宜都俊佳芳及宜都帅新伟直接持有公司合共约62.12%已发行总股本。私有化完成后,张寓帅母子及一致行动人将成为公司控股股东。

(文章序列号:1937040145765240832/PLH)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。