【IPO前哨】CIS龙头递表!长光辰芯业绩稳定,上市前分红引争议

在CMOS图像传感器相关领域,已经涌现出了豪威集团(603501.SH)、思特威-W(688213.SH)、格科微(688728.SH)等多家上市公司。

近日,又有一家高性能CMOS图像传感器(CIS)提供商——长春长光辰芯微电子股份有限公司(以下简称“长光辰芯”)奔向了资本市场。

据悉,长光辰芯两年前曾尝试过闯关科创板,未能成功。而此次IPO,长光辰芯将目标转向了港股市场,由中信证券和国泰君安国际担任联席保荐人。

曾冲刺科创板,获多家机构入股

长光辰芯的历史可追溯至2012年9月,彼时为应对高性能CMOS图像传感器的市场需求,创始人兼董事长王欣洋与奥普光电(002338.SZ)、凌云光(688400.SH)一起成立了长光辰芯。

经过多次增资以及股权变更后,长光辰芯于2022年12月26日改制为股份有限公司。而经过一系列增资及股权转让,长光辰芯也引入了多家知名企业及机构。招股书显示,长光辰芯的股东包含了奥普光电、凌云光、高瓴裕润、先进制造产业投资基金二期等。

值得一提的是,长光辰芯两年前就已经和资本市场“结缘”。2023年6月,公司曾向上交所科创板提交上市申请。到了2025年1月,经综合考虑多项因素,包括公司战略定位等,长光辰芯主动撤回了先前上市申请,直至现在赴港IPO。

长光辰芯董事认为,在港股市场上市,可让公司进军国际资本市场、拓展全球业务布局,有助于提升品牌知名度及市场认知度,并为进一步扩大投资者基础创造机遇。

CIS龙头企业,传统业务增长停滞

业务方面,长光辰芯已经是全球领先的高性能CMOS图像传感器(CIS)提供商,提供九大产品系列,超过50种标准产品,广泛适用于工业成像、科学成像、专业影像和医疗成像等先进技术领域。

此外,长光辰芯还提供定制传感器解决方案。定制传感器解决方案使公司的客户(高端工业检测、科学成像、医疗或专业级应用等特定领域的领先制造商)能够利用定制化尖端高性能CMOS图像传感器开发其下一代产品。

而CIS是采用CMOS技术制造的光学传感器,其功能在于将光信号转换为电信号,并透过集成读出电路进一步转化为数字数据。作为摄像模组的核心元件,CIS在消费级、专业级、汽车、安防、工业成像、医疗成像、国防及航空航天以及科学成像等领域具有关键应用价值。

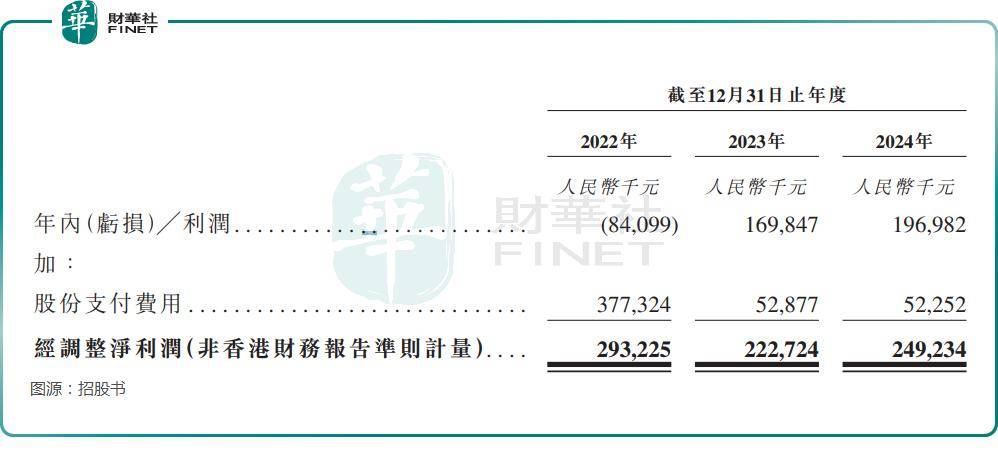

业绩方面,2022年至2024年,长光辰芯的收入分别约为6.04亿元(人民币,下同)、6.05亿元、6.73亿元;年内利润分别约为-8409.9万元、1.70亿元、1.97亿元;经调整利润分别为2.93亿元、2.23亿元、2.49亿元。

数据还显示,2022年至2024年,长光辰芯的毛利率从76.2%降至59.0%,经调整净利率也从48.5%降至37.0%,主要归因于高性能CMOS图像传感器、定制传感器解决方案的毛利率都在下降。

总的来看,长光辰芯的长处在于业绩比较稳定,但同时出现了增长乏力、毛利率下降等问题。

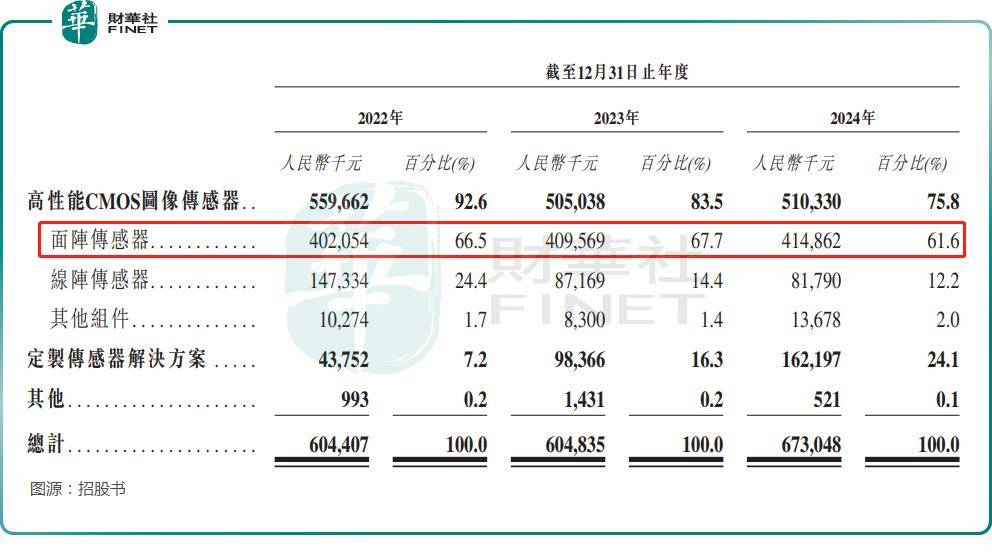

分产品来看,长光辰芯的业绩对面阵传感器的依赖较重,2022年至2024年,这一产品贡献的收入占当年总收入的比重分别为66.5%、67.7%、61.6%。

另外,从增速来看,传统业务高性能CMOS图像传感器近年出现增长停滞迹象,反倒是定制传感器解决方案的增长迅速,其收入占总收入的比重已经从2022年的7.2%增至2024年的24.1%,后续这块业务的发展情况值得留意。

众所周知,近些年以来,不少行业的“出海”叙事颇受青睐。而根据招股书,长光辰芯的传感器已出口到全球30多个国家和地区。2024年,长光辰芯的海外收入占总收入的26.0%,显示出比较强劲的全球竞争力。

不过,2024年的海外收入占比较前两年也是出现了一些下滑,2022年时长光辰芯的海外收入占总收入的比重达33.9%。

此外,,长光辰芯的存货情况也值得关注。招股书显示,2022年至2024年,长光辰芯的存货分别为3.04亿元、3.73亿元、2.87亿元,年内分别确认存货拨备1450万元、2950万元、3280万元。长光辰芯也表示,如果继续经历存货减值,公司的盈利能力、财务业绩和前景将受到负面影响。

IPO前宣告分红引争议,募资投往这些方向

长光辰芯在IPO前宣告派息也引起了一些投资者的关注。招股书显示,2025年6月,长光辰芯宣布向全体股东派发每股人民币0.05元的股息,总对价为1850万元,预期将于2025年8月前派付。

而如果成功上市,长光辰芯拟将募集的资金投往这些方向:支持公司在主要应用场景(即工业成像、科学成像、专业影像及医疗成像)的持续研发及产品迭代;建立一个先进的CMOS图像传感器研发中心;扩展公司的封装及测试生产线;扩展公司的国际业务布局;及用于营运资金及一般企业用途。

作者:云知风起