原创 大普微IPO:7亿元补流项目或是狮子大开口

在证监会主席吴清宣布“创业板正式启用第三套标准,支持优质未盈利创新企业上市”之后,创业板终于继科创板之后,开启了迎接未盈利企业上市的进程。这第一单,就是在6月27日迎来了深圳大普微电子股份有限公司(以下简称“大普微”)的IPO申请。

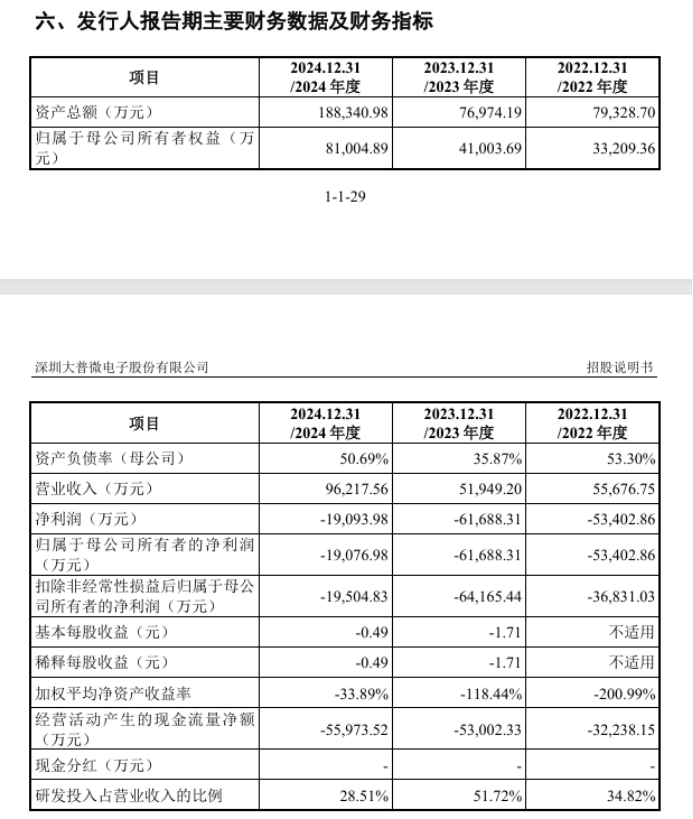

根据2023年8月修订的《深圳证券交易所创业板股票上市规则》所规定的第三套上市标准为:预计市值不低于50亿元,且最近一年营业收入不低于3亿元。可见这第三套标准对企业盈利是没有提出要求的,也即亏损企业也可以上市。而大普微基于特别表决权的设置,所以选择了“预计市值不低于50亿元,且最近一年营业收入不低5亿元”的标准。毕竟2024年大普微的营收达到了9.62亿元。是完全满足上市条件需要的。

作为创业板开启第三套上市标准上市的第一单,大普微较之于科创板的第五套标准更让人放心。毕竟大普微属于“三有公司”,即有具有核心竞争力的产品、有产品销售、同时有盈利的预期,大普微的招股书明确表示,预计将于2026年度整体实现扭亏为盈。

但大普微在报告期还是亏损的。尽管报告期(即2022年到2024年)的营业收入分别达到了5.57亿元、5.19亿元、9.62亿元,公司营业收入复合增长率达31.46%,收入规模整体呈持续增长态势,但报告期各年度公司的净利润分别为-5.34亿元、-6.17亿元、-1.91亿元。虽然还没有实现盈利,但亏损却大幅收窄。而且公司营业毛利分别为-52.49万元、-14,091.23万元和26,245.74万元,毛利率分别为-0.09%、-27.13%和27.28%,公司毛利在2024年转为正数。

不过,尽管大普微还没有盈利,但这并不妨碍该公司在行业中的地位。大普微主要从事数据中心企业级SSD产品的研发和销售,是业内领先、国内极少数具备企业级 SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商。报告期内,公司企业级SSD累计出货量达3,500PB 以上,其中搭载自研主控芯片的出货比例达70%以上。根据IDC数据,2023年度国内企业级SSD市场中公司排名第四,市场份额为6.4%,公司已成为国内企业级SSD核心供应商,开发的国产化系列产品有力提升国内企业级 SSD产业链的韧性和安全水平,是发挥国产自主可控的中坚力量。所以,创业板支持大普微开启上市进程,这第一单当是一个正确的选择。

当然,从投资者的角度来看,投资者的付出需要有回报,而回报的最基本条件是要公司能够实现盈利。大普微预计将于2026年度整体实现扭亏为盈。也正因如此,大普微能否在2026年实现盈利,这无疑是市场所需要关注的。虽然该公司目前发展的势头很好,营收稳步增长,亏损大幅收窄。但公司经营的风险同样是存在的。

比如、市场竞争的风险。由于较高的技术壁垒,全球企业级 SSD市场呈现寡头竞争格局,市场份额主要集中在少数全球领先半导体存储公司手中,如三星、SK海力士、西部数据、美光、铠侠。同时,近年来,随着中国对半导体存储产业的大力支持和国内企业技术实力的不断增强,国内厂商的市场份额处于快速增长阶段,市场竞争也日趋激烈。公司拥有自研主控芯片和固件算法,作为国产品牌代表厂商,同时面临全球行业龙头厂商和国内其他厂商的市场竞争。若企业级 SSD市场竞争态势进一步加剧,公司行业地位和市场份额将受到国内外竞争对手冲击,进而对公司经营业绩产生不利影响。

又比如,供应商集中度较高的风险。大普微不仅客户集中度较高,报告期内,公司前五大客户收入占营业收入的比例分别为 77.90%、53.97%和57.22%,而且供应商集中度更高。公司对外采购原材料主要为NAND Flash、主控芯片(外购部分)、DRAM等主要原材料,对外采购服务主要为自研主控芯片代工和企业级 SSD委托组装。但由于半导体存储领域具有较高的资本技术壁垒和市场集中度,能够满足公司业务需求和技术要求的优质合作方较少,因此导致公司供应商集中度较高。报告期内,公司向前五名供应商采购金额占当期采购总额的比例分别为 98.13%、96.30%和 97.31%。如果未来公司主要供应商出现发展经营不善、全球贸易政策限制或产能分配变化等情形,影响与公司合作,将对公司正常经营造成不利影响。

正是基于上述原因,大普微不得不直面贸易摩擦风险。近年来,以美欧国家主导的国际贸易摩擦不断升级,部分国家针对半导体行业颁布了一系列对中国的出口管制政策,并将多家中国半导体企业纳入“实体清单”以限制其采购。公司境外市场目前销售占比不高,但是未来重点开拓的市场板块,且公司部分主要原材料通过境外采购。随着贸易保护主义在全球主要经济体抬头,未来不能排除全球经济和贸易政策进一步发生不利变化的可能。若公司未来在全球范围内的原材料采购受到约束,或公司出口销售受到限制,则可能导致公司经营无法正常展开的风险,进而对公司经营业绩产生不利影响。

不仅如此,大普微还是一家设置有特别表决权的公司,公司股东大普海德、大普海聚持有的公司股份为具有特别表决权的股份,除公司章程另有规定外,每一特别表决权股份拥有的表决权数量与每一普通股份拥有的表决权数量比例为10:1。大普海德及大普海聚均为公司实际控制人杨亚飞控制的主体,分别持有公司 13.72%和 2.99%的股份;在特别表决权机制下,控股股东大普海德控制公司54.78%的表决权,实际控制人杨亚飞通过大普海德、大普海聚合计控制公司66.74%的表决权。

特别表决权的设置是一把双刃剑。一方面通过特别表决权,实控人可以以为数不多的股份来掌控企业,此举有利于公司的平稳发展。但另一方面,特别表决权机制一定程度上限制了除控股股东及实际控制人外的其他股东通过股东会对公司重大决策的影响。在特殊情况下,公司控股股东、实际控制人的利益可能与公司其他股东,特别是中小股东利益不一致,存在损害其他股东,特别是中小股东利益的风险。

而在设立了特别表决权的情况下,控股股东以及实控人,不能只享受特别表决权所带来的权利,同样应该承担起相应的义务。比如,公司控股股东大普海德作出承诺:本企业持续看好发行人业务发展前景,拟长期持有发行人股份。既然如此,控股股东持股的锁定期就应较持有普通股份的控股股东要长。控股股东所持的普通股份锁定期是三年,那么拥有特别表决权的股份锁定期至少不得低于5年,甚至10年。

而且一旦控股股东或实控人开始减持拥有特别表决权的持股,则其拥有的表决权也要作相应的调整,每减少1%的持股,则其剩余股份所对应的特别表决权减少1倍,由10:1减少为9:1、8:1,以此类推。当股份减少了5%时,则剩余股份不再具有特别表决权。作为控股股东或实控人,不能又要减持股份,又想通过特别表决权来掌控企业。

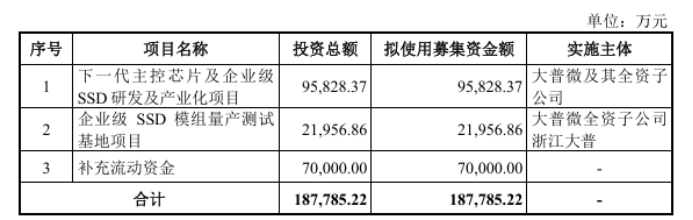

此外,从大普微的募资计划来看,也是值得商榷的。大普微本次IPO拟募资18.78亿元,用于下一代主控芯片及企业级SSD研发及产业化项目、企业级SSD模组量产测试基地项目以及补充流动资金,其中补充流动资金拟投入7亿元。

仅补流资金就达到7亿元,这比不少IPO公司的募资总额都多,大普微这是狮子大开口了,有“过度融资”的嫌疑。尽管该公司的经营目前还处于亏损状态,2024年公司经营活动产生的现金流量净额还是-5.60亿元,但实际上,该公司的资金总体上并不紧张。一方面是该公司的资产负债率并不算高,2024年的资产负债率(母公司)为50.69%,而2023年甚至还只有 35.87%。另一方面该公司2024年末的货币资金还有3.11亿元。

尤其是2024年末,该公司的存货达到了10.62亿元,而2023年末的存货还只有2.34亿元。如何将公司的存货控制在合理的范围,这对于解决该公司经营活动产生的现金流量净额为负数的问题意义重大。这个问题解决了,也就没有必要开口向投资者要7亿元资金来补充流动资金了。(本文独家发布,谢绝转载转发)