【IPO前哨】获宁德时代、小米入股,芯迈半导体有哪些看点?

今年以来,伴随着IPO热潮的涌动,港股市场迎来了更多半导体企业递表,包括兆易创新(603986.SH)、杰华特(688141.SH)、豪威集团(603501.SH)等。

而在近日,又有一家半导体企业——芯迈半导体技术(杭州)股份有限公司(以下简称“芯迈半导体”)向港交所递表,拟在主板上市,华泰国际是独家保荐人。

获宁德时代、小米投资,估值达200亿人民币

成立于2019年的芯迈半导体是一家功率半导体公司,通过自有工艺技术提供电源管理解决方案。

功率半导体主要用于调节电路中的关键物理特性,如电压、电流、频率和开关状态,以实现高效的功率转换。芯迈半导体的核心业务涵盖功率半导体领域内电源管理IC和功率器件的研究、开发和销售,产品涵盖移动技术、显示技术和功率器件领域,广泛应用于汽车、电信设备、数据中心、电池管理系统(BMS)、智能手机与电视等领域。

其中,在电源管理IC领域,芯迈半导体专注于移动和显示应用中的定制化电源管理IC(PMIC),为智能手机行业、显示面板行业及汽车行业的全球领先客户提供一站式电源管理解决方案。

根据弗若斯特沙利文的资料,按2024年的收入计算,芯迈半导体在全球消费电子PMIC市场排名第11位,在全球OLED显示PMIC市场排名第2位。

在功率器件领域,芯迈半导体拥有涵盖硅基和碳化硅基功率器件的完备产品组合,产品在电机驱动、电池管理系统和通信基站等应用中的市场份额快速增长,并已扩展至汽车、数据中心、AI服务器和机器人等应用领域。

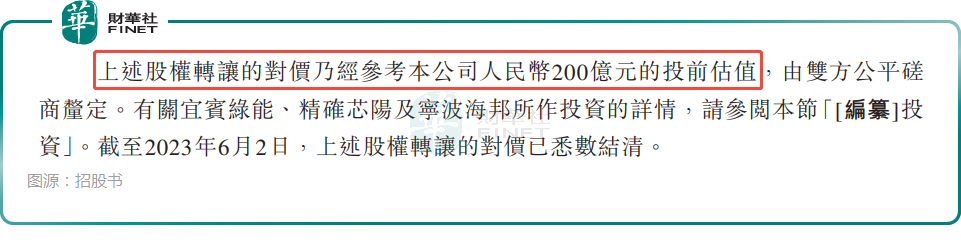

值得一提的是,在发展过程中,芯迈半导体经历了融资、增资、股权转让,在2023年5月底的股权转让中,其投前估值达到约200亿元(人民币,下同)。

而在这些股权活动中,芯迈半导体也引入了众多知名机构,包括国家基金二期、小米基金、宁德时代、君联晟源等。

业绩连续亏损,客户集中度较高

虽然获得众多机构青睐,但芯迈半导体近年的业绩表现其实并不算太好。

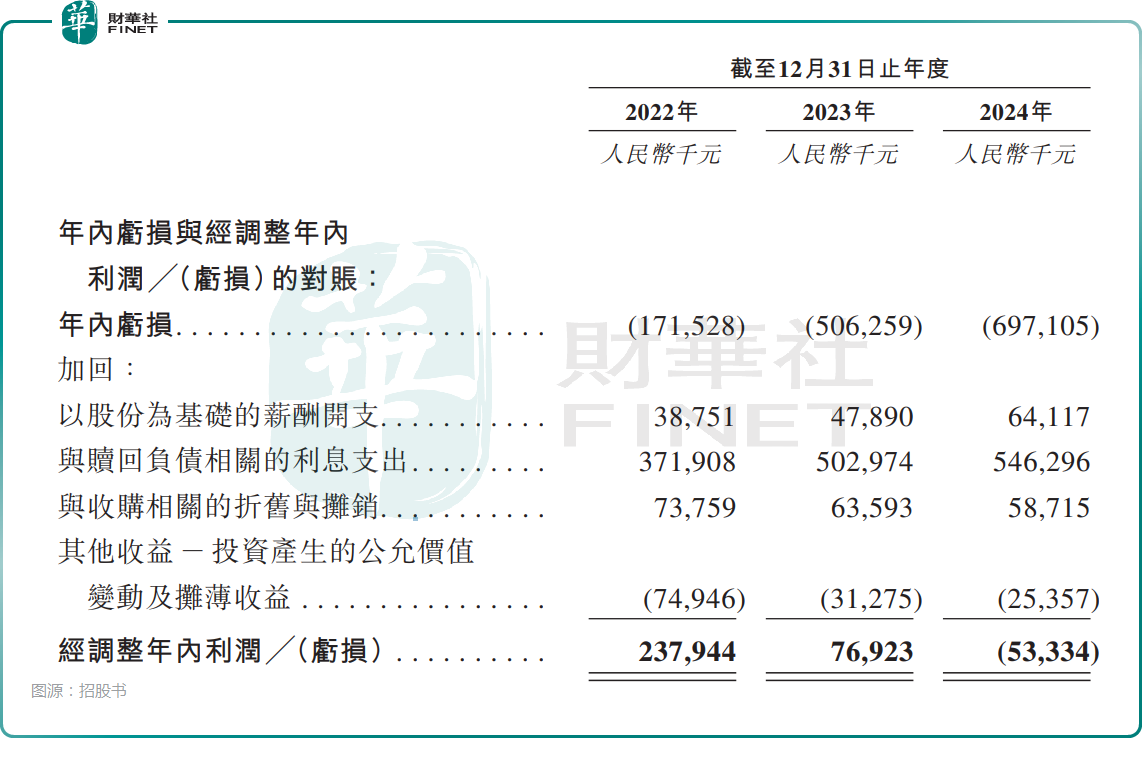

招股书显示,2022年至2024年,芯迈半导体的营收分别为16.88亿元、16.40亿元和15.74亿元,年内亏损分别为1.72亿元、5.06亿元和6.97亿元;经调整年内利润分别为2.38亿元、0.77亿元、-0.53亿元;毛利率也呈下降趋势,分别为37.4%、33.4%和29.4%。

芯迈半导体在招股书中称,收入规模相对稳定,但呈现一定波动,主要受产品组合调整及下游市场客户需求变化影响。而利润端的下滑也和持续增长的研发投入有关,2022年至2024年的研发支出分别为2.46亿元、3.36亿元和4.06亿元,占各年度收入比例分别约为14.6%、20.5%和25.8%。

对于毛利率的下降,芯迈半导体则表示,电源管理IC产品收入受海外客户需求减少的影响。

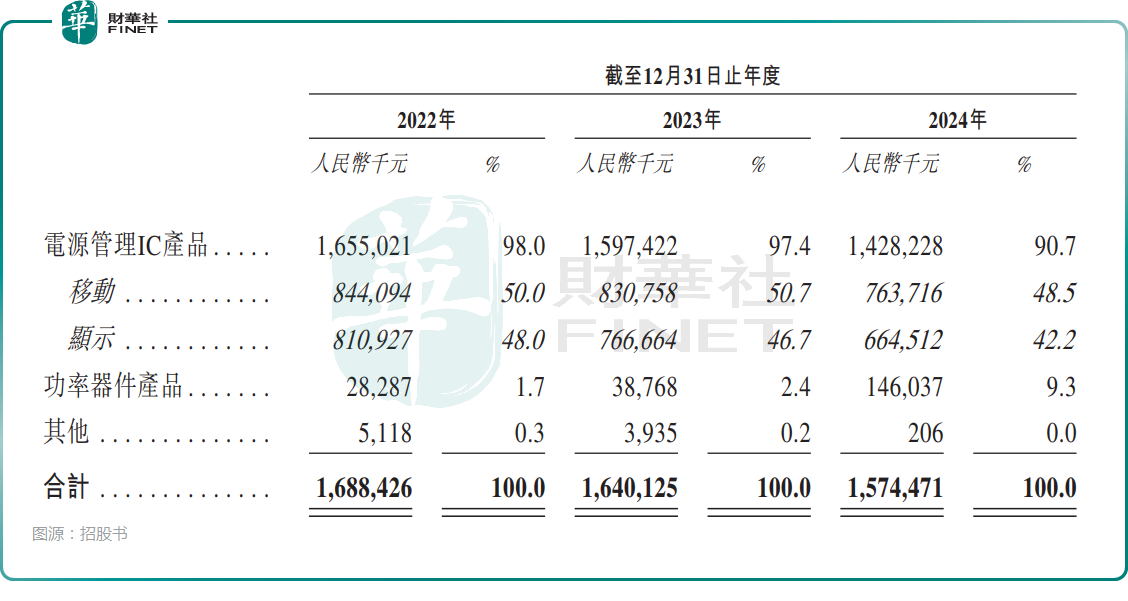

分产品来看,2022年至2024年,电源管理IC产品的收入占年内营收的比重分别为98.0%、97.4%、90.7%,而功率器件产品的收入占比虽然在持续提升,但2024年仅达到9.3%。可见,芯迈半导体对电源管理IC产品的依赖较重。

此外,招股书还显示,2022年至2024年,芯迈半导体来自五大客户的收入占年内营收的比重分别为87.8%、84.6%及77.6%。其中,来自最大客户的收入分别占相应年度总收入的66.7%、65.7%及61.4%。

因此,芯迈半导体存在对单一客户依赖较重的隐忧,一旦这些客户出现变动,公司的业绩或会受到严重影响。

结语

虽然2024年经调整年内利润也由盈转亏,但好在芯迈半导体账上现金不少,截至2025年4月30日,其现金及现金等价物为16.67亿元。

而关于此次赴港上市募集的资金,芯迈半导体拟投向如下用途:将用于提升公司的研发能力及扩大产品供应;将用于潜在战略投资或收购交易;将用于提高销售及运营效率;将用作营运资金及一般公司用途。

作者|明羲

编辑|Anna