3年亏损3亿!“膜电极”龙头鸿基创能赴港IPO

创始人

2025-07-04 18:03:44

华夏能源网&华夏氢能(公众号hxqn3060)获悉,近日,鸿基创能科技(广州)股份有限公司(以下简称“鸿基创能”)正式向港交所主板提交上市申请,海通国际、中信证券为联席保荐人。

值得注意的是,鸿基创能最近一轮融资在2023年,C轮融资的投后估值约为41.23亿元。

公开资料显示,鸿基创能2017年成立,聚焦催化剂涂层质子膜(CCM)及膜电极(MEA)的研发、量产与商业化。膜电极作为氢燃料电池的“心脏”,直接决定电池效率与寿命,此前长期被海外企业垄断。鸿基创能组建顶尖研发团队,攻克材料配方、制备工艺等多项技术难题,实现膜电极核心技术自主可控,产品覆盖氢燃料电池汽车、分布式能源、储能等多元应用场景,为国内氢能产业突破“卡脖子”困境筑牢根基。

根据申请书自述,鸿基创能从2022年起连续三年膜电极销量位居中国第一及世界第二,且前十大客户的留存率超过70%。

另据灼识咨询数据,截至2024年,鸿基创能膜电极在全球市场销量占比为23%;在中国市场市占率46%,远超第二名的21%。

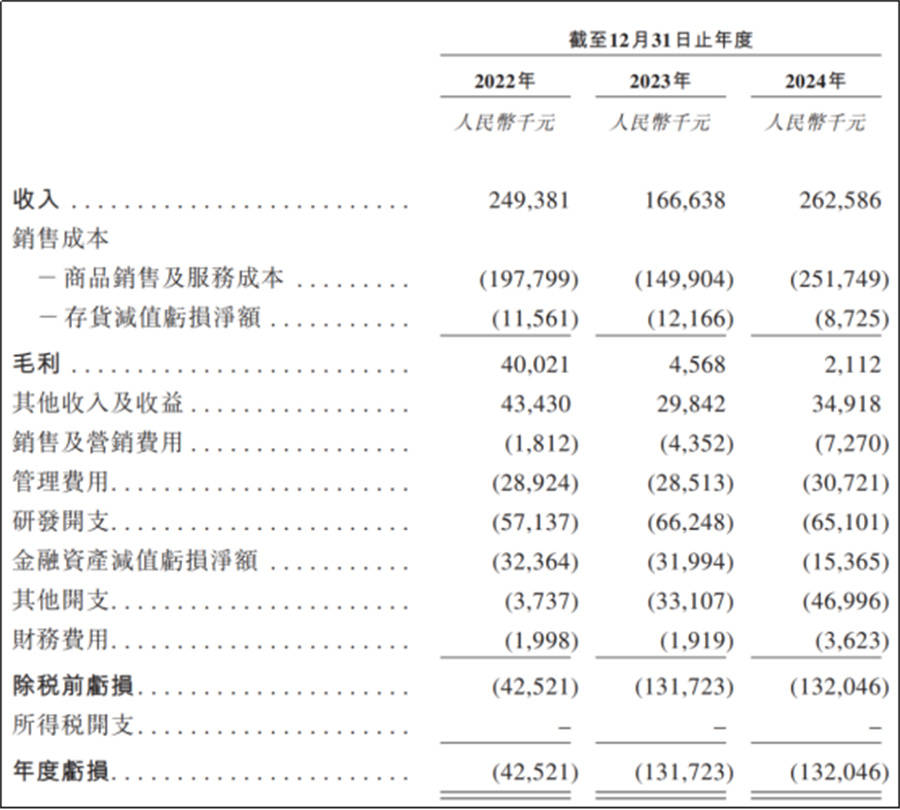

财务方面,2022-2024年,公司营收分别是2.49亿元、1.67亿元、2.63亿元。2023年营收回落,或受氢能行业周期性调整、下游市场需求波动影响;2024年重回增长轨道。

同期,母公司拥有人应占年度亏损为4252.1万元、1.32亿元、1.32亿元,亏损规模扩大。一方面由于膜电极行业技术迭代快,公司需持续高额投入研发,以维持全球领先地位;另一方面,产能扩张前期固定成本高企,叠加市场培育期销售费用投入,共同导致阶段性亏损。

(转载请标明出处,文章来源:华夏能源网,微信号:hxny3060)

相关内容

热门资讯

成长ETF:1月9日融资买入6...

证券之星消息,1月9日,成长ETF(159259)融资买入690.46万元,融资偿还836.42万元...

主力榜丨同类流出金额最大!科创...

12月29日,科创100指数ETF(588030)报收1.377元,收涨0.07%,成交金额5.28...

高速行ETC安全性揭秘,实力守...

在智慧交通迅猛发展的今天,高效、安全、便捷的出行体验一定是交通出行追求的目标,高速行ETC作为智慧交...

年内重挫近20%!国际油价或创...

智通财经获悉,受市场对供应过剩的持续担忧拖累,国际油价正迈向2020年疫情爆发以来最严重的年度下跌。...