长光辰芯IPO②:核心业务逆势下滑,芯片封装仍受制于外资

背靠长春光机所(下称“长光所”)、曾谋求科创板上市的长光辰芯,正在冲击港股IPO。

这家主营高性能CMOS图像传感器(简称“CIS”)的企业,在高管履历、专利来源、业务收入等方面,都与长光所存在诸多联系。

近年来,长光辰芯来自长光所的关联交易占比逐步走低,但随之而来的,是公司营收增速放缓、毛利率不断走低。

核心业务“科学成像”收入逆势下降

长光辰芯的产品,最终应用于机器视觉(如新能源监测、半导体检测与测量)、科学仪器(如光谱仪器、生命科学仪器)、专业影像(如高端摄影、高端摄像、无人机摄影摄像)等领域。

港股招股书显示,2022年、2023年、2024年,公司分别实现营业收入6.04亿元、6.04亿元、6.73亿元;经调整净利润分别为2.93亿元、2.22亿元、2.49亿元。而据其此前A股招股书,公司2020年、2021年,分别实现营业收入1.98亿元、4.1亿元、6.04亿元;分别实现扣非净利润0.43亿元、1.69亿元、2.7亿元。

对比可见,2022年之前,长光辰芯业绩增速亮眼,但2023年、2024年,营收增长大幅放缓,利润更是一度出现下降。

南都记者注意到三个现象。

一是关联交易锐减。

2020年、2021年、2022年、2023年、2024年,长光所及其关联方,分别为长光辰芯贡献了0.35亿元、0.87亿元、1.36亿元、1.1亿元、0.39亿元营业收入。2024年占营收比重仅剩5.79%,远低于2022年的22.51%。

二是核心主业之一,“科学成像”业务收入下降。

报告期内(2022年至2024年),长光辰芯“科学成像”业务收入分别为2.87亿元、2.53亿元、1.92亿元,合计降幅达33.1%。与之形成对比的是,招股书称,2020年至2024年,科学成像细分行业市场规模由8亿元增长至12亿元,复合年增长率为10.3%。并且,得益于研究经费的扩大、生命科学及显微镜领域更广泛的应用以及先进实验室对分辨率更高的传感器的需求不断增加,预计从2024年到2029年,科学成像的增长将按12.8%的复合年增长率加速。

就“为何在行业市场规模上升的情况下,公司科学成像业务收入下降明显”问题,南都记者发函采访长光辰芯,截至发稿并未得到回复。

三是毛利率走低。

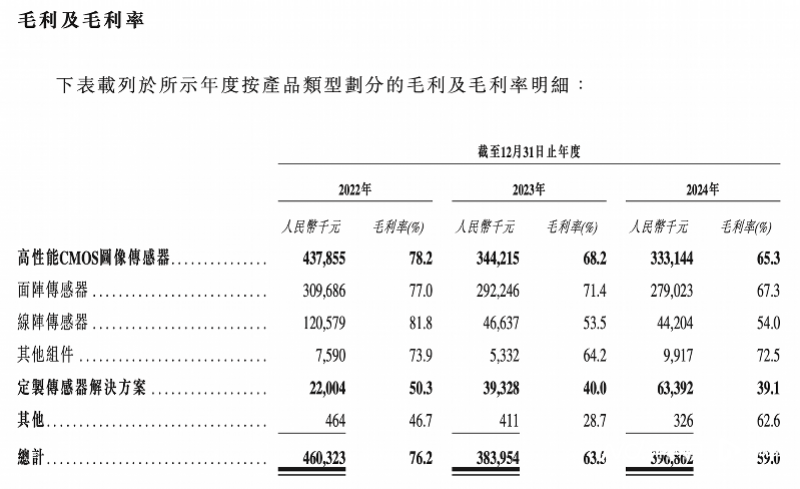

从下图可以看到,报告期内,公司毛利率分别为76.2%、63.5%、59%,下滑明显。

(图源长光辰芯招股书)

对此,招股书给出了“客户购买更多产品、阶梯定价”,“针对主流应用的若干产品利润率相对较低”,“2022年设计及交付售价特别高的高端线阵传感器”等原因。

芯片封装受制于人,产业链延伸进展模糊

高性能CMOS图像传感器作为关键基础核心器件,对于工业相机、科学相机、专业相机等成像设备或装置的性能和成像质量起到至关重要的决定性作用。

我国科学仪器CMOS图像传感器的关键核心技术长期被国外“卡脖子”,国内企业掌握核心技术少、创新能力弱、科技成果转化率低。而长光辰芯在该领域的突破,一定程度上缓解了上述问题。

不过,产业链“堵点”仍需进一步打通。

例如,长光辰芯上游封装业务对日本KFT公司有着较大依赖,2020年、2021年、2022年分别向其采购价值851.14万元、1420.8万元、1943.97万元的封装服务,占公司采购总额比例分别为7.78%、5.06%、7.26%。

公司曾表示,KFT拥有超过30年的图像传感器封装经验,其封装业务团队来源于富士光学,主要封装业务在满足最佳洁净室标准Class100的洁净室中运行,拥有陶瓷封装、COB等先进技术,能够按照客户要求开展深度定制,为全球客户提供优质封装服务。

在最新港股招股书中,公司亦提示,“我们依赖数量有限的第三方供应商提供晶圆制造、封装及测试服务。我们对此类服务的可用性和成本控制能力可能有限。”

整体来看,报告期内,公司向五大供应商的采购额分别占年度采购总额的77.9%、74.7%及63.7%。虽然未披露具体名字,但从描述可以看到,其中大部分为外国企业。如2024年前四大供应商,(工厂)分别位于以色列、韩国和日本。

如此局面下,长光辰欣也在积极向上游进行产业链延伸,只是进展稍显模糊。

2022年,长光辰芯就提出“通过(旗下)长春长光圆芯集成电路有限公司,自主开展少量芯片封装”,“预计未来2-3年,可有效补充封装产能”;到2024年6月表示“长光圆芯自主开展少量芯片封装,大部分芯片封装仍通过委外方式完成”。

在最新招股书中,公司继续表示“我们大多数封装外包给我们的生产合作伙伴,但自2022年以来,我们已通过附属公司长光圆芯逐步将部分封装能力内部化。”

三年时间过去,长光圆芯发展状况到底如何,是否达到预期?就相关疑问,截至发稿,同样未有回复。

采写:南都记者 缪凌云