又一美妆品牌终止IPO!

近日,老牌化妆品企业深圳市兰亭科技股份有限公司(以下简称“兰亭科技”)宣布终止上市辅导。这意味着,兰亭科技历时三年半的北交所上市之路以失败告终。

值得一提的是,今年来已有多家美妆相关企业折戟北交所,而尚在冲刺北交所的其他美妆企业也正在经历一场“马拉松”。这是为何?

历时三年半,30年老牌终止IPO

近日,兰亭科技发布公告称,经与国泰海通(原国泰君安)友好协商,双方于2025年7月4日签署了《深圳市兰亭科技股份有限公司与国泰海通证券股份有限公司股票发行上市辅导协议之终止协议》。

目前,国泰海通向深圳证监局报送了终止辅导的申请材料,深圳证监局于2025年7月14日确认兰亭科技终止辅导。至于原因,在公告中,兰亭科技表示是由于综合考虑资本市场环境及自身经营情况等因素,选择终止上市辅导。

▍ 截自兰亭科技公告

这也意味着,兰亭科技历时三年半的北交所上市之路宣布终止。

公开资料显示,兰亭科技成立于1993年,公司的经营模式早已从供应护肤品原材料和代加工变成了经营自有品牌。当前,其主营“兰亭”品牌,业务涵盖护肤、护发、个人护理等领域。据兰亭科技官网显示,其在深圳、上海、海南、美国、加拿大建立了分公司和研究所,国内外拥有数百个代理商,产品销售至全球各地。

2013年,借着多家日化企业挂牌新三板的风潮,兰亭科技经过多次股权转让和增资,于当年12月6日正式改制为股份制公司,并于2014年正式挂牌新三板。

2021年,搭乘北交所成立的东风,兰亭科技与国泰海通签署辅导协议,意图在资本市场更上一层楼。

不过,在此后三年半时间里,兰亭科技既未披露辅导实质性进展,也未转换上市轨道,直至近日宣布终止上市辅导,为这场长跑画上句号。

有观点认为,兰亭科技在三年间一直未推动上市进程,或说明其本身业绩、内部情况难以支撑起IPO闯过成功。

实际上,兰亭科技此次上市暂停并不令人意外。自2023年至今,红塔证券、国投证券、山西证券、东北证券4家证券公司相继退出了为其股票提供做市报价服务。

一位资本圈人士告诉青眼号外,多家券商退出了同一家企业的做市商名单,说明企业可能自身的经营状况和未来预期不满足券商对做市的要求。“也可能是因为券商对企业未来的交易预期减弱、认为做市的风险超出可承受的范围。”

连亏2年,营收缩水一半

此次终止北交所上市,也被外界认为与兰亭科技近几年持续下跌的业绩有关。

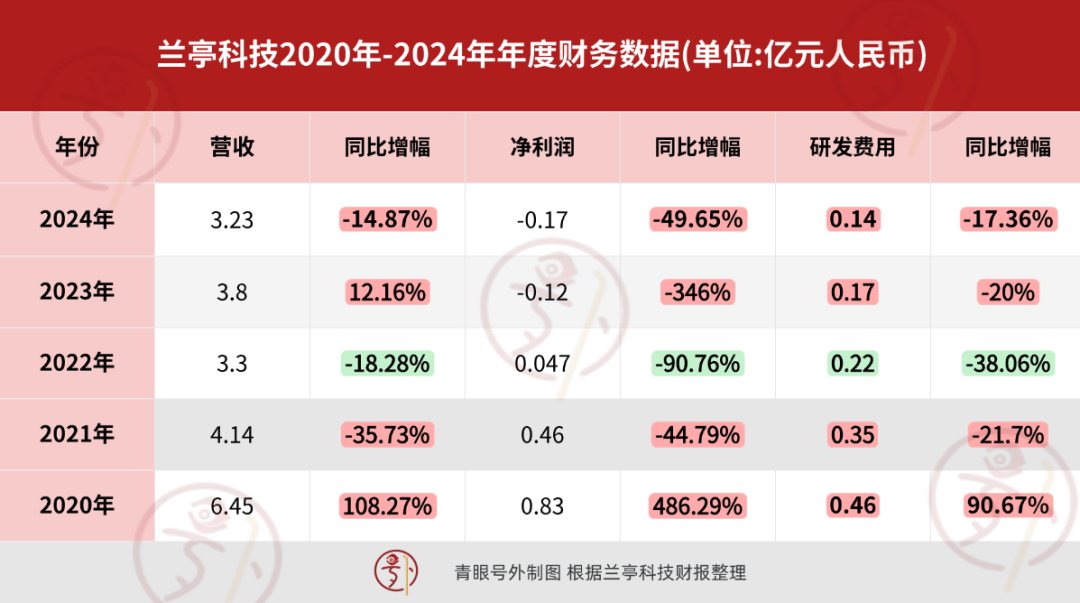

不久前,兰亭科技披露了2024年年报。报告期内,公司实现营收3.23亿元,同比减少14.87%,净利润亏损0.17亿元,同比下滑49.65%。同时,经营活动产生的现金流量净额为-12亿元,同比大幅减少258.64%。

具体按品类而言,2024年,兰亭科技主要业务护肤品实现收入2.14亿元,同比下滑22.55%;彩妆实现收入0.56亿元,同比增加0.28%;健康类实现收入0.12,同比减少23.23%;洗沐类产品收入0.28亿元,同比增加48.24%。

按照渠道来看,电商渠道2024年实现营收2.07亿元,同比减少25.53%。此外,在线下渠道,除华东区域,兰亭科技其他区域的营收均为下降。不过,好消息是,海外销售2024年实现营收0.85亿元,同比增长26.84%。

目前,兰亭科技暂未披露今年最新业绩。据青眼号外调查,以线上主流平台情况而言,表现可圈可点。其在天猫、抖音上分别开设了名为兰亭化妆品旗舰店、兰亭官方旗舰店,粉丝数分别14.7万、43.2万。其中,抖音店内一款售价39.9元的玻尿酸原液精华显示已售247万瓶。

▍ 截自兰亭化妆品旗舰店(天猫)

回顾兰亭科技过去几年的表现,2020年,其营收与利润到达高峰,或因为此,兰亭科技2021年冲刺北交所上市。

但此后,兰亭科技便一直走下坡路。2020年-2024年,兰亭科技的营业收入分别为6.45亿元、4.14亿元、3.39亿元、3.8亿元和3.23亿元,5年时间累计降幅达49.9%。同期净利润分别为0.83亿元、0.46亿元、0.047亿元、-0.12亿元和-0.17亿元。

与此同时,从2020年开始,兰亭科技的研发费用便一路走低,从2020年的0.46亿元,降至2024年的0.14亿元。

有观点认为,近几年,既有化妆品新规的洗牌,又有疫情的重压,兰亭科技的困境,是许多中小品牌的缩影。此外,当国际巨头依托研发壁垒与品牌溢价持续下沉市场,新锐品牌凭借直播带货与成分创新抢占细分赛道,转型迟滞、研发投入薄弱的兰亭科技,最终在“前有国际品牌碾压、后有新锐势力包抄”的夹击中缓慢前行。

此外,兰亭科技股价经历断崖式下跌,从2021年历史高点的12.89元/股一路下挫至目前的1.5元/股左右,累计跌幅近90%。市值仅为1.11亿元。

不过,其中的一大原因也在于新三板整体市值规模小,大多数企业市值低于5亿元。

从业绩及市值来看,兰亭科技显然不符合北交所的上市标准。北交所上市规则显示,市值标准最低要超过2 亿元,且最近两年的净利润要超过1500万元,且平均净资产收益率(ROE)大于8%。

有观点认为,此时终止辅导,某种程度上既避免了后续审计问询可能暴露的财务风险,也为未来可能的资本运作留有余地。若未来能够蓄力发展,兰亭科技仍有可能再度冲刺IPO。

多家企业折戟北交所 闯关难?

据青眼不完全统计,今年上半年,有17家美妆相关企业正处在上市进程之中,覆盖了品牌、原料商、代运营商等整个产业链上下游。其中,2家企业终止了IPO进程(不含兰亭科技),均为冲刺北交所上市企业。

如,欲冲击“光子嫩肤第一股”的奇致激光,2023年申请获受理,但问询未过后,随即撤销申请;化妆品原料公司赤诚生物2024年申请北交所上市,两度以财报过期中止审核,最终于今年5月终止上市。

加之最近终止IPO的兰亭科技,今年已有3家美妆相关企业折戟北交所。总结来看:这3家企业均出现一定程度的业绩增长持续乏力,营收增速明显放缓。

上述资本圈人士告诉青眼号外,自2023年A股对“衣食住行”类企业IPO审核趋严后,众多相关企业转而寻求在港交所或北交所上市。相较而言,“港交所、北交所上市的要求会更低。尤其是港交所,还有中国证监会的政策支持,自身也推出了不少政策刺激企业上市。”

然而,尽管北交所标准相对A股更低,但对企业的营收与利润审核极为严格,“体现在对业绩可持续性、增长合理性与成长性的全面审查上。”

另有投行人士表示:“北交所的审核正变得越来越严格,以前大家认为的北交所审核宽松的时候已经过去了。”

究其根本,无论企业选择A股还是港股,成功上市的核心在于是否具备强大的竞争壁垒和可持续的发展能力。