用友困局:业绩颓势、管理层动荡与港股IPO的破局之赌

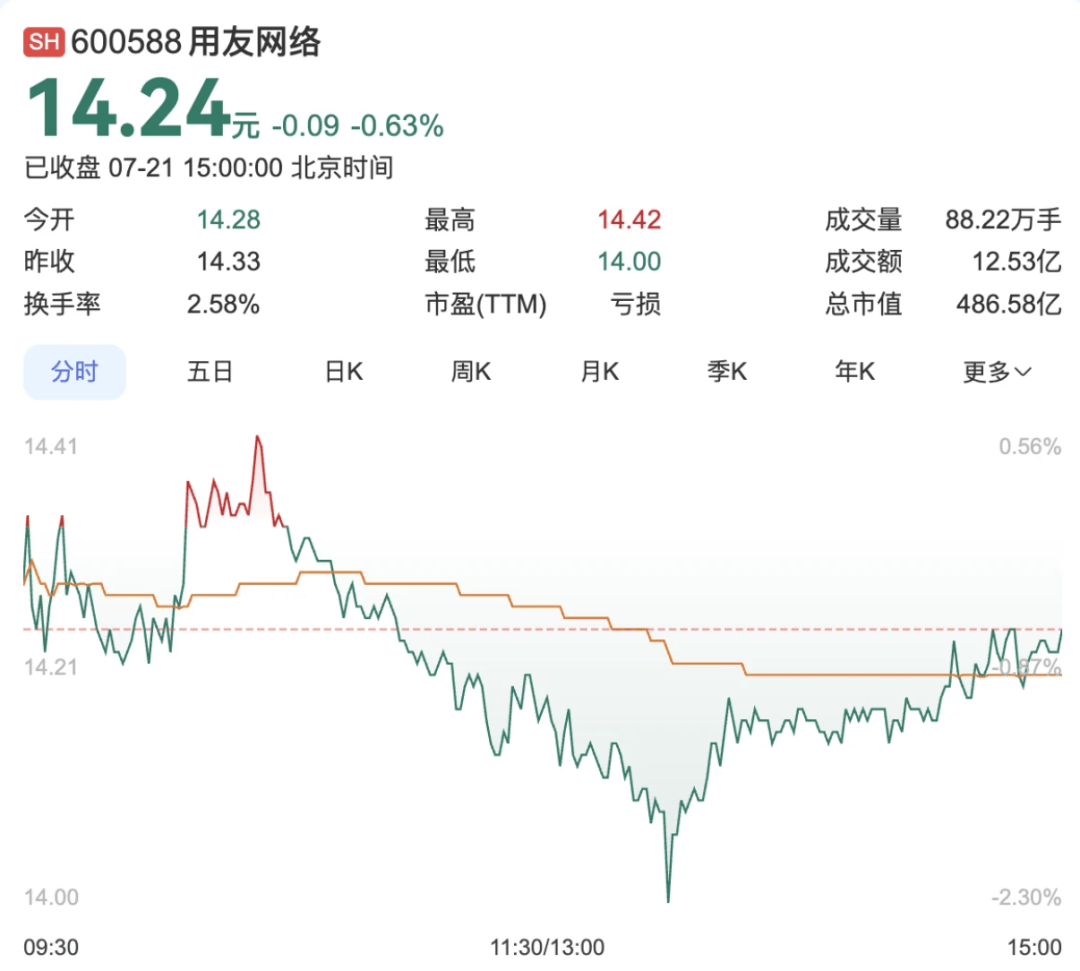

2020年,宣布进入3.0-Ⅱ战略阶段,并推出商业创新平台“YonBIP”后,其市值一度接近1800亿元。然而,从2021年开始,用友网络开始逐步走下神坛。截至2025年7月21日,其市值为486.58亿元。

先是管理层的更换,2022年王文京重新兼任总裁重回一线,但业绩并未回暖,用友网络2023年交出了上市后首次亏损的答卷;2024年陈强兵接替王文京出任用友网络总裁,但这一年用友网络营业收入91.53亿元,同比下滑6.56%;净利润-20.69亿元,同比下滑121.76%;营业利润-20.68亿元,同比下滑129.77%。

尽管在陈强兵治下,用友网络进行了大规模裁员,但核心业务的下滑,让用友网络在2025年遭遇前所未有的挑战。2025年3月28日,黄陈宏因工作调整辞任总裁,王文京再次兼任总裁。

2025年7月14日,用友网络业绩预告显示,预计上半年实现营业收入35.6亿元到36.4亿元,同比下降6.4%到4.3%;归属于母公司所有者的扣除非经常性损益后的净亏损为9.25亿元到10.25亿元。

截至2025年第一季度末,用友网络流动负债114.44亿元,同比增长11.80%;其中,短期借款、应付票据及应付账款和一年内到期的非流动负债接近65亿元。而用友网络28.89亿元的现金及等价物显得“杯水车薪”,用友网络需要更充盈的现金流注入。

2025年6月27日,用友网络向港交所递交了招股书,借此募集更多资金以缓解资金压力,并加速全球化步伐。

主业失速:从神坛跌落,净亏20亿

早在1988年,王文京就建立了用友网络,以财务软件起家,1990年推出中国首张财务软件加密卡,奠定了行业基础。服务央国企和垂直行业的战略,让用友网络在软件市场长期一骑绝尘。

“北用友、南金蝶”,在用友网络的三十多年生涯中,成立于1993年的金蝶国际总是被拿来作对比的,不过在20年间金蝶国际一直也未能完成对用友网络的超越。

华经产业研究院统计,ERP软件市场规模由2016年的209亿元增长至2020年的346亿元,年复合增长率为13.43%;其中用友网络、SAP和金蝶国际国际市场份额位列前三,占比分别为33%、14.9%和12.8%。

然而不知何时,金蝶国际正在加速对用友网络的追赶。特别是,用友网络2025年亏损进一步加剧,一季度归母净利润亏损7.36亿元,延续2024年全年亏损20.61亿元的颓势,且云服务收入增速断崖式下滑。

2024年,金蝶国际却交出了62.56亿元,同比增长10.15%的业绩;虽然还处于亏损当中,但同比收窄32.31%。特别是在云收入上,金蝶国际云收入占比81.6%,续费率92%-97%;反观用友云服务在2024年营收68.50亿元,同比下降3.4%。

用友网络的成功是抓住了互联网的浪潮,正因如此每一次技术升级,对于用友来说都是巨大的挑战。在云计算出现后,用友网络决心押宝云服务。天眼查数据显示,为了展示转型决心,提升客户认知度,用友公司在2015年初更名为用友网络。但在2024年的云服务表现上,并未如用友网络预期那般顺利。

2020年,用友网络营收85.28亿元,金蝶国际营收为33.56亿元,在营收上双方差距高达51.72亿元;2024年,金蝶国际的62.56亿元的营收,与用友的91.53亿元差距仅为25.97亿元。在金蝶国际大步快跑的时候,用友网络似乎陷入了停滞。

现金危局:114亿流动负债压顶,IPO成核心筹码

截至2024年期末,用友网络21283位员工,2023年末员工总数为24949人,也就是说2024年人员减少3666人;另一方面,金蝶国际的总员工数不足用友网络的一半。用友网络的人均创收5.4万元,不足金蝶的60%,显示「人海战术」难以为继。

然而,习惯高举高打的用友网络2024年销售费用率、管理费用率、研发费用率合计高达75.28%,造成了成本结构性刚性化的致命伤。

早在2023年,用友网络正式发布基于数字和智能技术、服务企业和公共组织数智化的最新研发成果——YonGPT1.0。2024年8月10日,用友更新了YonGPT2.0;2025年初,用友网络号称服务解决方案YonSuite部署了超过1000个智能体,覆盖一百多个AI应用场景,如“智友”可跨场景调用智能体协同工作。

“大模型+数智飞轮”策略,本是用友网络自救的关键。问题在于,AI是个提升效率的工具,在过去几年并未能提升用友网络销售能力,2023年和2024年每年都超过25亿元的销售费用才是。

持续的高投入,让用友网络现金流高度承压。截至2025年一季度末,用友网络总资产222.85亿元,同比减少8.48%;总负债132.59亿元,同比增长1.37%;资产负债率59.50%,同比增长10.78个百分点;期末现金及现金等价物余额28.89亿元,虽然总额依然很高,但同比减少了29.66%。

在债务方面,截至2025年第一季度末,用友网络流动负债114.44亿元,同比增长11.80%;短期借款43.28亿元,同比增长21.30%;应付票据及应付账款10.73亿元,同比增长10.14%;一年内到期的非流动负债10.95亿元,同比增长49.44%。毫无疑问,28.89亿元的现金及等价物将难以应付即将到期的流动负债。

正因如此,港交所的IPO对于用友网络至关重要,预计募资20亿-30亿元中,部分资金将用于补充流动资金,缓解短期偿债压力。

此外,用友的全球化布局和AI技术投入可能吸引主权基金、跨国资管机构等长期资本。相比A股,港股市场对科技公司的如可转债、优先股等融资工具更为丰富,且利率水平较低。用友可通过多元化融资渠道优化资本结构,降低财务成本。

全球化赌注:超1300家海外客户难掩生态短板

2023年,用友网络启动了“全球化2.0战略”。根据公开信息,用友网络已新加坡、日本、德国等40+个国家和地区展开服务,累计服务300余家海外客户。

国内大型企业偏好深度定制方案,但该模式难以复制到海外中小客户群体,在全球化的路径上,用友网络依然面临众多挑战。比如,海外市场需深度适配多语言、多财税合规体系及本地业务流程,而用友BIP平台虽提供全球模板,但在文化适配与本地化实施资源上仍显薄弱,难以高效满足欧美、中东等市场的差异化需求;此外,用友网络与当地独立软件开发商及渠道伙伴的合作规模有限,导致交付能力不足。

海外收入40%依赖中资出海企业,本质上是传统软件厂商在“云原生+AI革命”浪潮中的转型阵痛。用友网络需要开拓海外本地客户,这不但需要资本支撑,同样需要强有力的品牌背书。

据悉,通过港股募集的资金中,70%计划用于全球化研发和市场拓展,包括在东南亚、欧洲等重点市场建立本地化团队、适配区域法规的产品开发。

香港作为国际金融中心,上市行为本身是企业全球化能力的“信任凭证”。用友可借助港股平台提升在海外客户、合作伙伴中的品牌认知度,例如吸引凤凰卫视、香港中医医院等标志性客户。通过在港交所IPO,用友网络可以得到更强有力的品牌背书。

用友网络需在资金调配、技术全球化及生态协同三端发力,而这一些的基础都是资金。H股发行计划旨在补充国际化资金,但面临监管审批与股权稀释风险,未来能否如预期,需要持续观察。

用友需尽快证明其“AI技术落地能力”与“全球化运营效率”,否则可能沦为行业变革的“背景板”。