港股金融行业ETF挑选指南

之前有小伙伴问,香港金融行业指数怎么选?

今天我们就来念叨念叨。

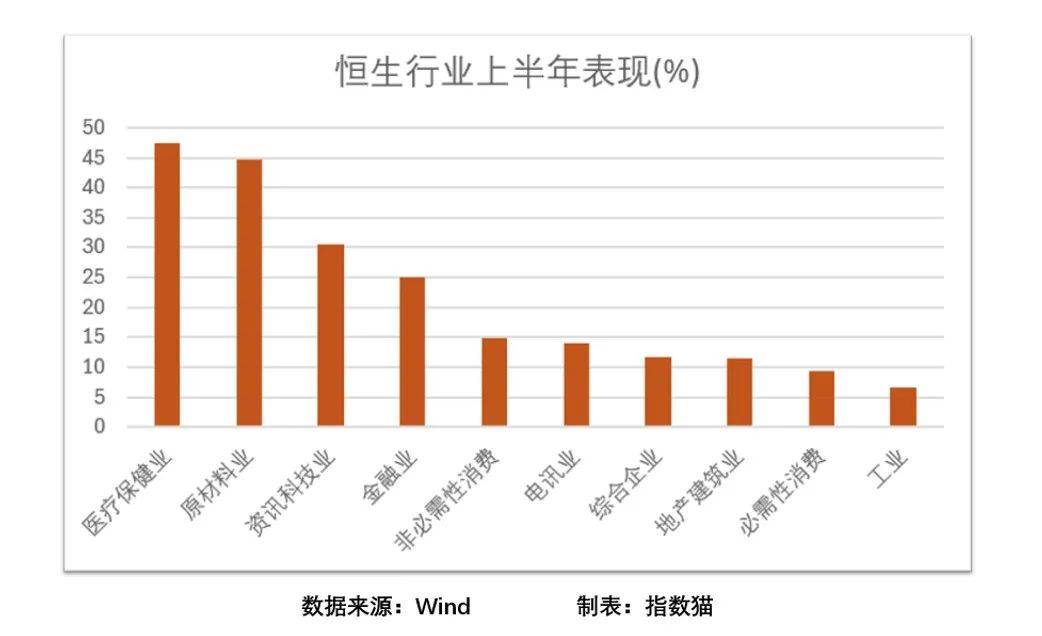

上半年,恒生综合行业指数-金融业上涨24.96%,跑赢恒生指数5个点。

虽然比不上一飞冲天的创新药,但在各大行业中还是排到了第四。

香港金融业板块主要包含三个元素——银行、保险、证券。

在国内所有关联指数中,港股金融业板块的相关指数大多显得比较“偏科”。

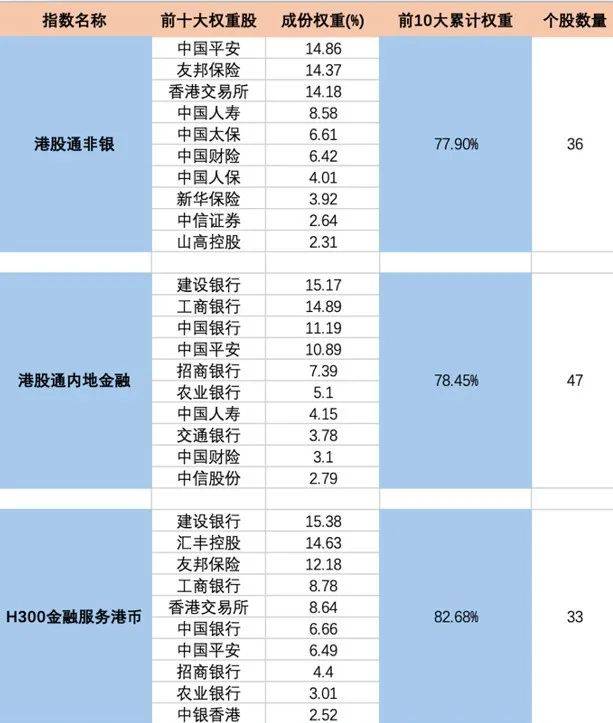

比如,港股通非银,虽然名字叫非银,但基本上就是一只保险概念指数。

港股通内地金融和H300金融服务,虽然主打金融全覆盖,但依然是银行占大头。

因此在对比指数和选择基金之前,我们先来依次看看银行、保险、证券各自的行业逻辑。

01

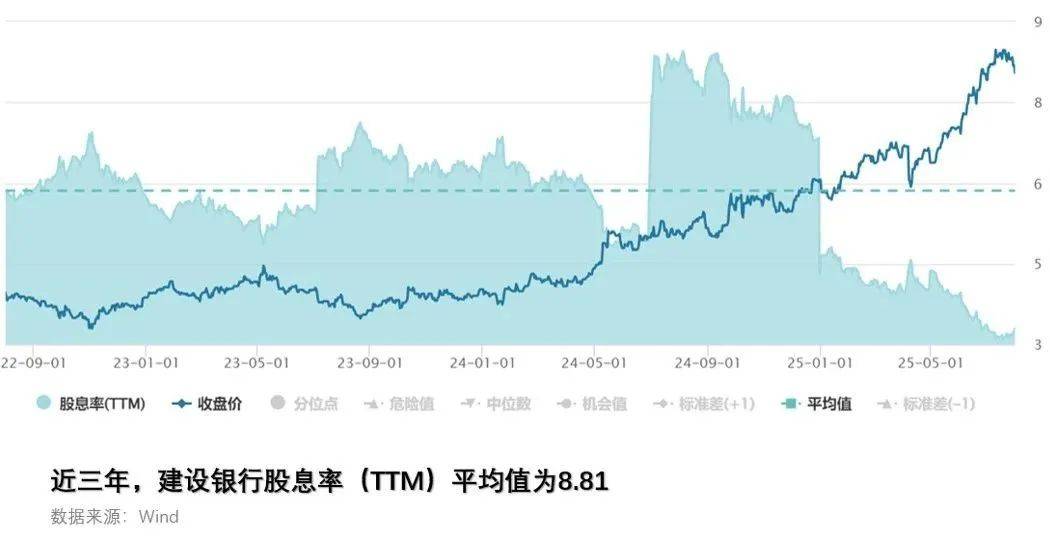

作为高股息策略的优秀代表,这轮“银行牛”早在2023年便初见端倪。

在当时资产荒的背景下,银行股经营稳定,估值低,分红还能保持在5-7%。

如果你在2024年第一天买入100万港元的建设银行H股,一年下来大约能拿到7万多港元的现金分红,股息率接近7.5%。

在低利率时代,如此优质的资产,自然吸引了中长期资金的持续增持。

加上国家队入市“托底”,买大盘指数也就意味着很大一部分资金流入了金融,于是乎23年之后,银行股甩开大盘,开始一路走强。

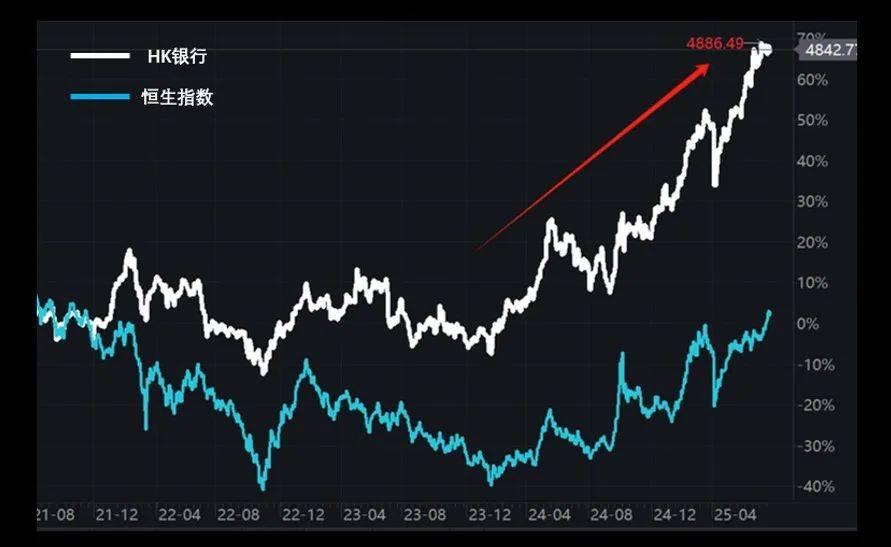

银行牛还进一步推动了保险牛。

保险公司很大一块利润来源于投资收益,随着证监会要求险资入市,保险公司也要开始在A股中寻找值得长期持有的好资产。

银行股估值低、股息高,自然就吸引了险资的注意。

在新保险会计准则(CAS 22)和新金融工具准则下,保险公司投资的银行股等权益资产,可以分类为“按公允价值计入其他综合收益”(FVOCI)。

这意味着:股价涨跌不会影响当期利润表,只会反映在“其他综合收益”中;但股票分红仍计入利润表。

对保险公司来说,这种处理方式有助于稳定当期盈利,提升报表的平滑性,尤其适合配置一些分红稳定、波动不大的银行股作为底仓资产。

目前在邮储银行、汇丰控股、中信银行的前十大股东中,都可以看到大量险企的身影。

伴随着这些银行股纷纷上涨,险企的利润和股价也随之开始大幅走强。

另外在保单销售方面上,2025年一季度香港新单保费达934亿港元,同比大增43.4%,接近2024年半年规模,基本面的繁荣也助推保险股进一步上行。

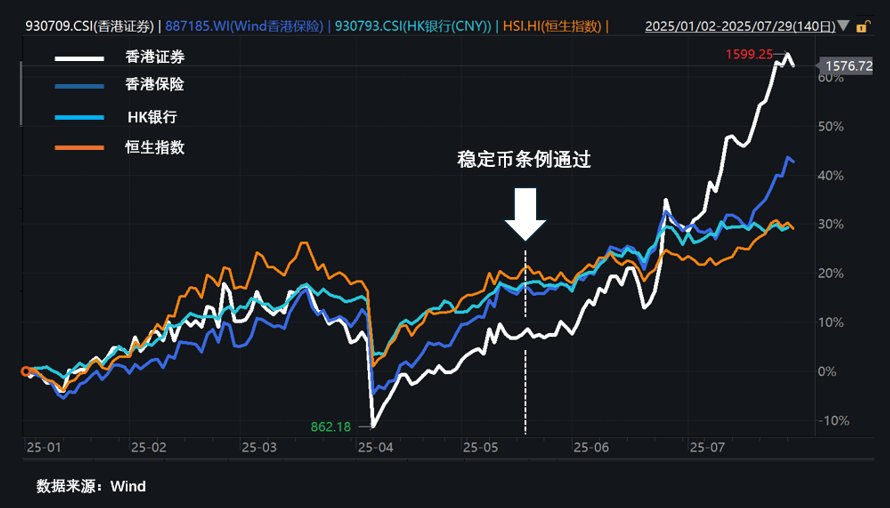

保险和银行板块很出色,不过今年以来,在银行保险证券三巨头中,还是下图白线的证券走出了最强势的表现。

一方面,证券作为经典的“牛市旗手”,在港股全面走强的背景下,迅速得到了市场的青睐。

今年恒生指数总成交额达28.81万亿港元,相较去年同期翻了一倍多,交易佣金等传统收入的提升也为券商股提供了上涨动力。

另一方面,稳定币法案的完善给予了人们更大的想象空间。

稳定币市场自2018年起进入快速发展期,尤其在DeFi兴起后呈指数级扩张。

过去五年间,其总市值一度从不足 30 亿美元飙升至 1500 亿美元,增长接近 50 倍,成为加密世界中流通性最强、用途最广的资产之一。

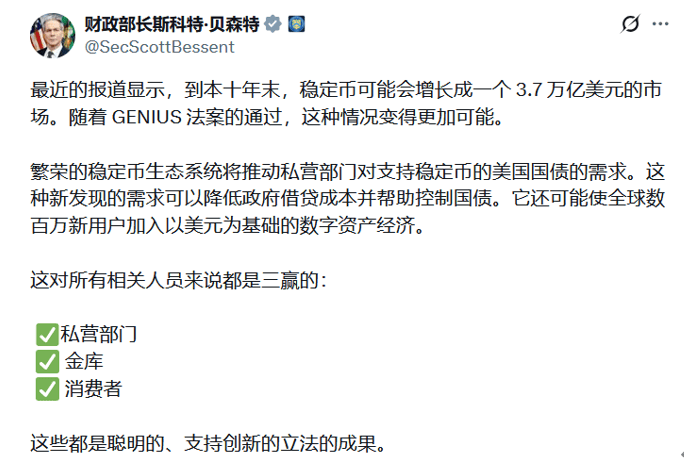

那怎么今年又开始炒这个概念了?这是因为,全球监管开始加速入局,美国、中国香港、欧盟政府先后通过稳定币相关条例。

监管的明确化吸引着更多传统金融机构入场,许多机构都乐观的预测,稳定币在未来十年还有10-20倍的增长空间。

对于券商而言,稳定币的好处在于,它为券商创造了新的收入场景。券商可参与港元稳定币估值、定价、交易,从而带来业务和规模的增长。

而由于短期内虚拟资产交易牌照的稀缺性,谁能抢得这块牌照,自然就能获得资金的青睐。

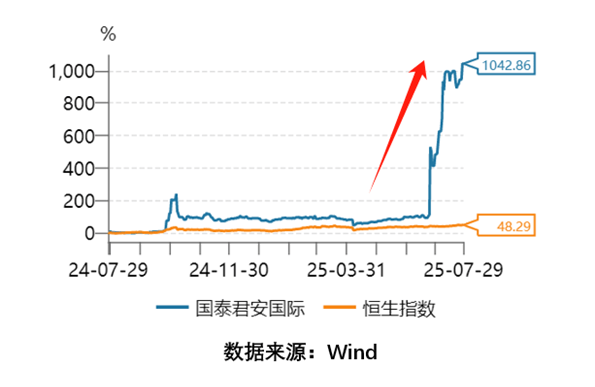

一个例子是,2024年6月24日,国泰君安国际成为首家获得香港虚拟资产全牌照(包括交易平台牌照)的中资券商。

这意味着其未来将在香港监管框架下,为合格投资者提供包括比特币、以太坊等主流虚拟资产的交易服务,标志着中资券商正式涉足加密资产市场。

当天,该公司股价涨198%,而截至7月底,国泰君安国际的年内涨幅已经超越惊人的500%。

这就是稳定币带来的想象空间。

理解了这些,我们再来看指数的区别。

02

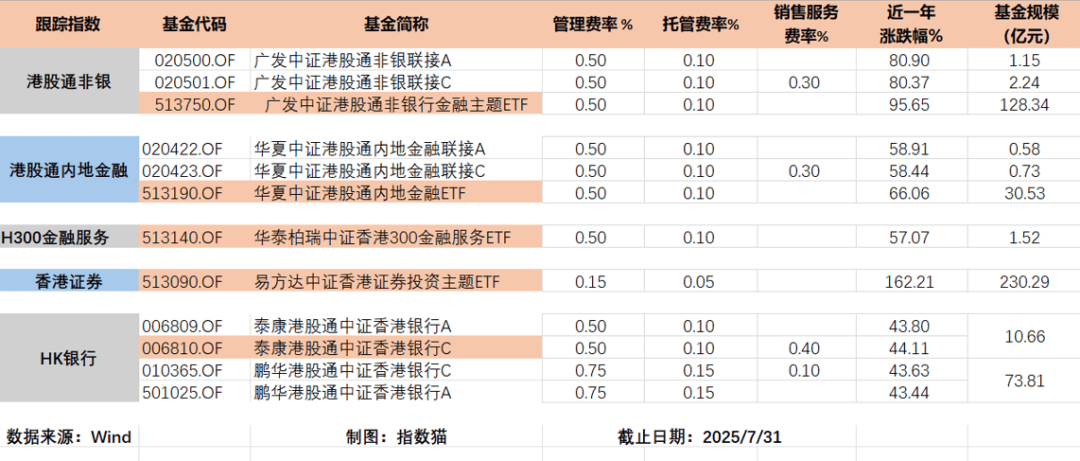

港股金融板块在国内有产品挂钩的一共有5个。

分别是:

· 港股通内地金融(H11146.CSI)

· H300 金融服务港币(H30106.CSI)

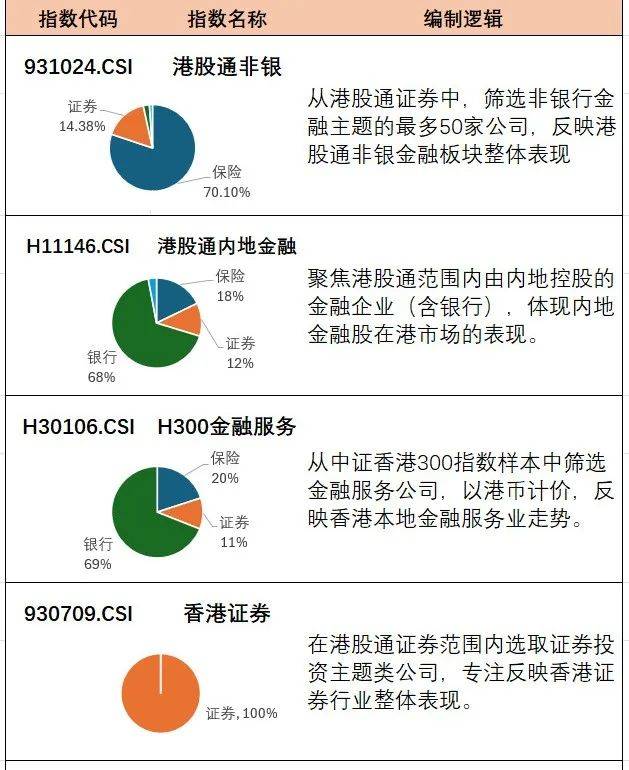

首先在行业划分上,乍一看名字,一个非银,一个证券,一个银行,另有两个属于行业全覆盖。

怎么就缺一个针对保险的产品?

其实,港股通非银虽然以“非银”自居,涵盖保险、证券、交易所。但在它的前十大持仓股中,险企占到了足足7家,是市场唯一以保险为核心的港股通指数。

港股通内地金融覆盖面比较广,银行券商保险都有。但是它只包含中国大陆的金融企业,不含汇丰、港交所这些。

H300金融服务就更全面了,银行保险证券三行业都有囊括,汇丰、港交所也在里面,不过它整体仍以银行为核心,前十大权重股中7家都是银行股。

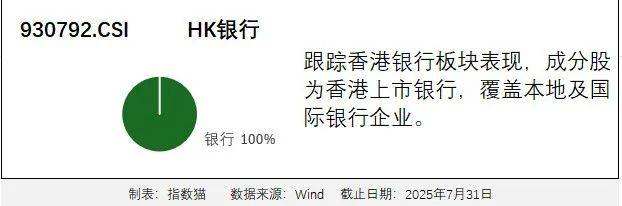

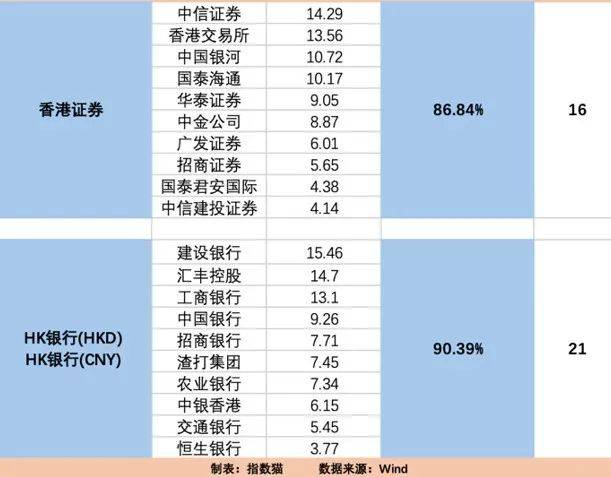

香港证券和HK银行则如其名,分别侧重证券和银行。

收益方面:

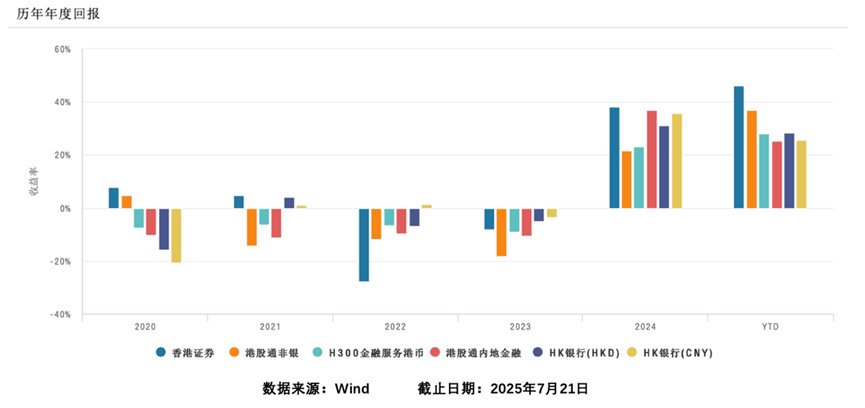

回看过去五年的年度回报,其实港股金融板块前几年都不太理想,直到24年才开始爆发。

在这两年的牛市中,弹性方面,证券>保险>银行。

香港证券最具进攻性,这两年牛熊切换后,香港证券以46.04%涨幅领跑,展现券商业高Beta属性。

熊市当中,银行指数防御性相对更强,HK银行年内波动普遍控制在±10%以内,体现低估值、高分红的防御属性,成为震荡市中的“稳健底仓”。

不过,一旦进入成长股牛市,银行指数就显得有些步履沉重,跟不上节奏。

地域属性上,受益于汇丰、友邦等全球化标的,香港本地金融比内地金融的波动率更小。

三年熊市中,H300金融服务跌幅都小于港股通内地金融,而进入牛市后,H300金融服务的修复能力依然可圈可点。

因此在市场反弹期,可以优先配置香港证券与港股通非银,到震荡期切换至HK银行与H300金融服务(本地金融)对冲风险。

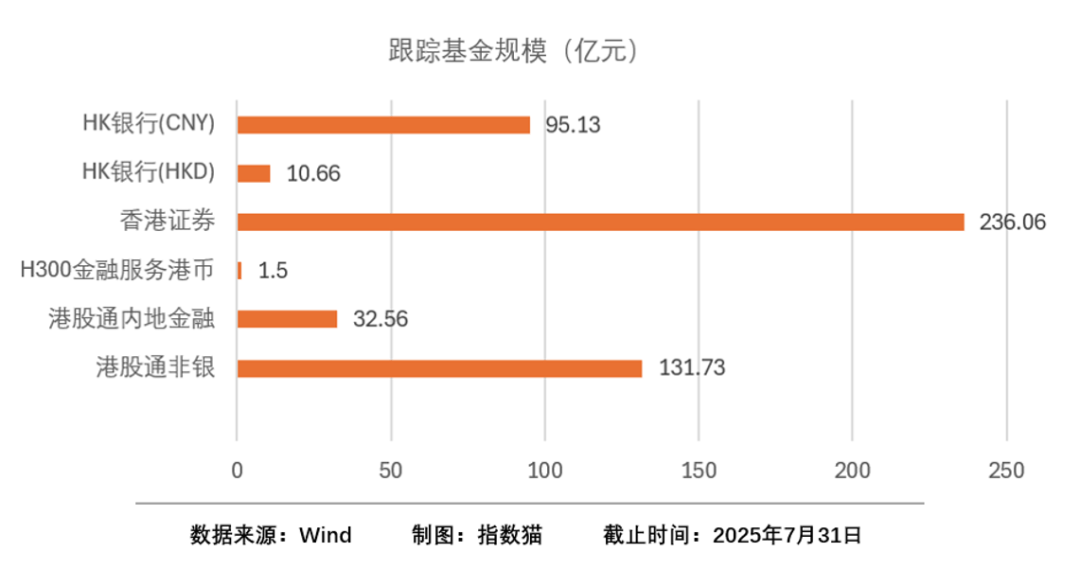

再来看看跟踪基金和流动性:

在市场热情追捧下,资金规模从6月25号开始大幅增长,一个月时间就从94亿来到了236亿,在6个指数中也是遥遥领先,流动性最佳。

HK银行95亿位居第三,没有ETF产品,跟踪的两只基金都是场外基金,相较而言,费率上,泰康港股通中证香港银行更划算一点。

由于港元2024年对人民币小幅升值,港币计价的指数2024年涨幅比人民币计价版本多出了6%。