业绩不稳,3亿分红流向“王氏家族”,福恩股份IPO前景几何?

撰稿|多客

来源|贝多财经

近日,杭州福恩股份有限公司(下称“福恩股份”)的主板IPO申请获得深交所受理,中信证券为其独家保荐人。

福恩股份的主要产品以生态环保面料,以再生面料为主,已成为国内服装用再生面料的龙头企业,与H&M、优衣库、ZARA、太平鸟等主流服装品牌商达成了合作关系,致力于为全球客户提供高效、定制化的解决方案。

值得注意的是,自北江智联、中鼎纺织于2023年6月撤回上市申请以来,纺织业的A股IPO项目已沉寂两年之久,福恩股份作为纺织赛道中的“破冰者”,其财务表现、股权架构、市场反馈等关键问题自然受到了外界的广泛关注。

有关福恩股份本次冲刺上市的亮点与痛点,笔者将结合招股书进行分析。

一、聚焦再生面料,业绩波动明显

根据招股书介绍,福恩股份是一家以可持续发展为核心的全球生态环保面料供应商,以生态环保面料的研发、生产和销售作为主营业务,现已成为集面料设计、研发、纺纱、织造、印染、后整和销售于一体的企业。

福恩股份表示,该公司专注于再生面料的研发与生产,再生面料的源头材料为回收再利用的塑料品、纺织品等,具有可再生、环保的特点,近年来伴随着可持续发展理念的推广,愈发受到全球范围内服装品牌商和消费者的认同。

根据中国纺织工业联合会生产力促进部出具的说明,福恩股份是国内服装用再生面料领域的龙头企业,再生涤粘混纺面料和再生色纺面料市场占有率较高,该公司总体规模处于同行业上市公司前列,出口规模也在同类产品中名列前茅。

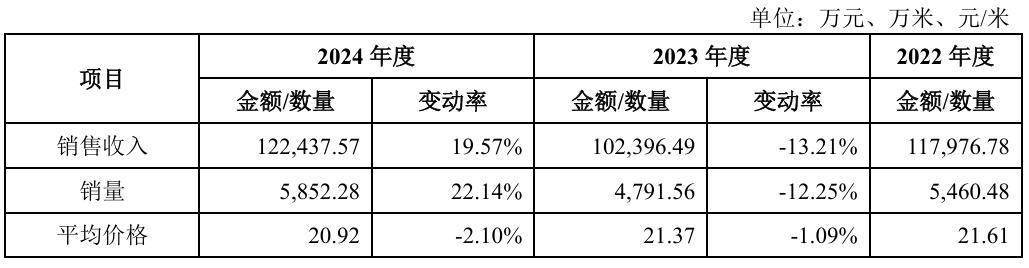

但需要指出的是,福恩股份的关键业绩指标存在一定波动,2022年、2023年和2024年(同“报告期”)分别实现收入17.64亿元、15.17亿元和18.13亿元,其中2023年收入同比下滑14%,2024年则回升19.51%。

按照具体产品划分可知,占福恩股份主营业务收入近七成的再生涤粘混纺面料收入由2022年的11.80亿元同比下滑13.21%至2023年的10.24亿元,销量也由5460.48万米降至4791.56万米,降幅约为12.25%。

福恩股份则解释称,2023年的收入下滑主要系部分终端品牌商为应对公共卫生事件可能出现的风险,增加了当年度面料采购备货,最终影响2023年采购计划;2024年公共卫生事件影响已消除,当期市场需求增长,进而提振了整体收入。

报告期同期,福恩股份的归母净利润分别为2.77亿元、2.29亿元和2.75亿元;扣非后净利润分别为2.76亿元、2.27亿元和2.55亿元,同样呈先降后升趋势,且2024年的利润指标未回升至2022年的水平,业绩成长性有待考察。

截至目前,福恩股份已积累了H&M、优衣库、GU、ZARA、太平鸟、利郎等品牌商客户,以及平湖华城茂麓制衣有限公司、浙江凤凰庄时尚科技集团有限公司、Makalot Industrial CO,LTD、晨风(江苏)纺织品有限公司等直接客户。

不过,基于品牌服装行业大型、知名品牌服装商采购量更具备优势的特性,福恩股份报告期内来自前五大终端服装品牌商的整体收入占比稳定,但70%左右的总收入占比相对较高,存在一定程度的品牌集中风险。

贝多财经了解到,不少快时尚品牌近年来的国内门店数量已显著减少。以H&M为例,该品牌2020至2022年在中国的门店数量已累计减少100余家,2025年上半年进一步关闭了20家低效小店,有业内人士预计其发展策略可能转向线上。

重要品牌商客户线下门店数量骤减,或将为福恩股份的未来蒙上一层未知的面纱。

二、“清仓”式分红,家族特征鲜明

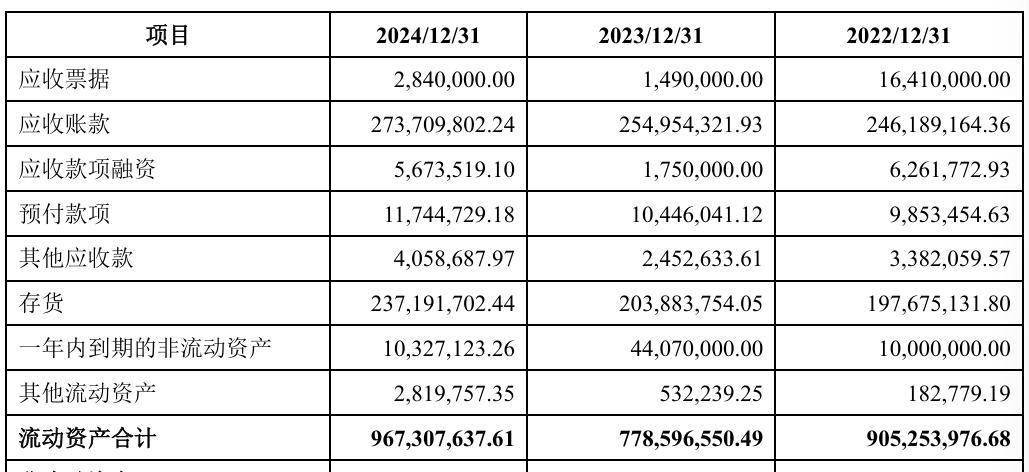

拆解福恩股份的财务数据可知,该公司存在一定的存货余额与应收账款风险。报告期各期末福恩股份的应收账款账面价值分别为2.46亿元、2.55亿元和2.74亿元,逐年上升;占当期流动资产的比例分别为27.20%、32.75%和28.30%。

同期末,福恩股份的存货账面价值分别为1.98亿元、2.04亿元和2.37亿元,其中库存商品账面余额分别为7202.86万元、8317.43万元和1.01亿元,随着市场风格、流行趋势等外部因素变化,较高规模的存货将衍生出一定的减值风险。

虽然福恩股份通过日常经营积累降低了报告期内的资产负债率,但其58.94%、41.35%和43.29%的数值依旧略高于同行业可比公司41.31%、38.4%、41.42%的平均值,偿债能力仍有较大的提升空间。

=

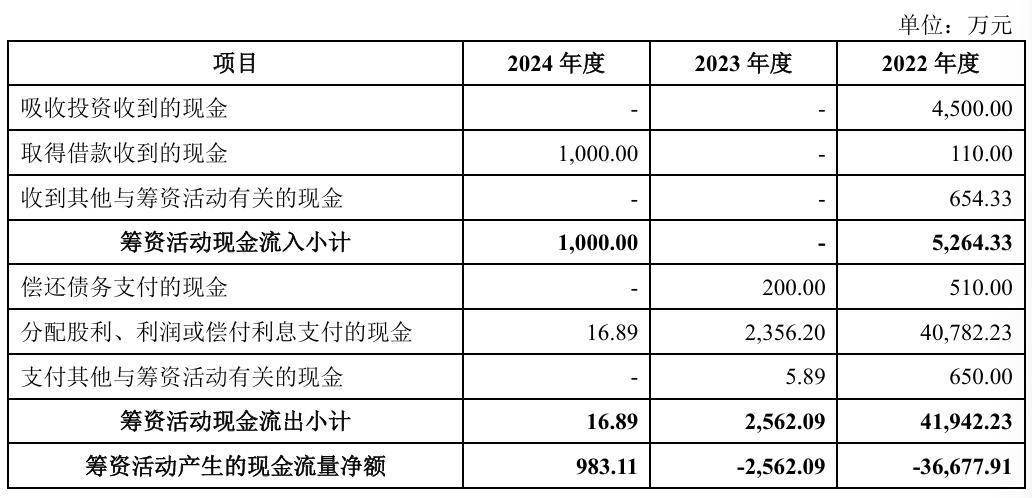

需重点关注的是,福恩股份曾在2022年进行了3.81亿元的现金分红,额度甚至超过了当年2.77亿元的归母净利润。受此影响,该公司2022年筹资活动产生的现金流量净额也录得-3.67亿元的大额现金流出。

要知道,上市前突击“清仓式分红”的情形已被新“国九条”纳入发行上市负面清单,沪深交易所也在上市审核规则中新增发行上市负面清单,明确相关申报文件要求和突击“清仓式”分红的具体标准。

具体而言,报告期三年累计分红金额占同期净利润比例超过80%;或者累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的行为,均属于“清仓式分红”。

结合福恩股份的招股书可知,该公司报告期三年的累计归母净利润约为7.21亿元,3.81亿元的分红金额约占其报告期累计净利润比例的48.78%,仅低于50%的合规红线1.22个百分点,堪称“踩线式”合规。

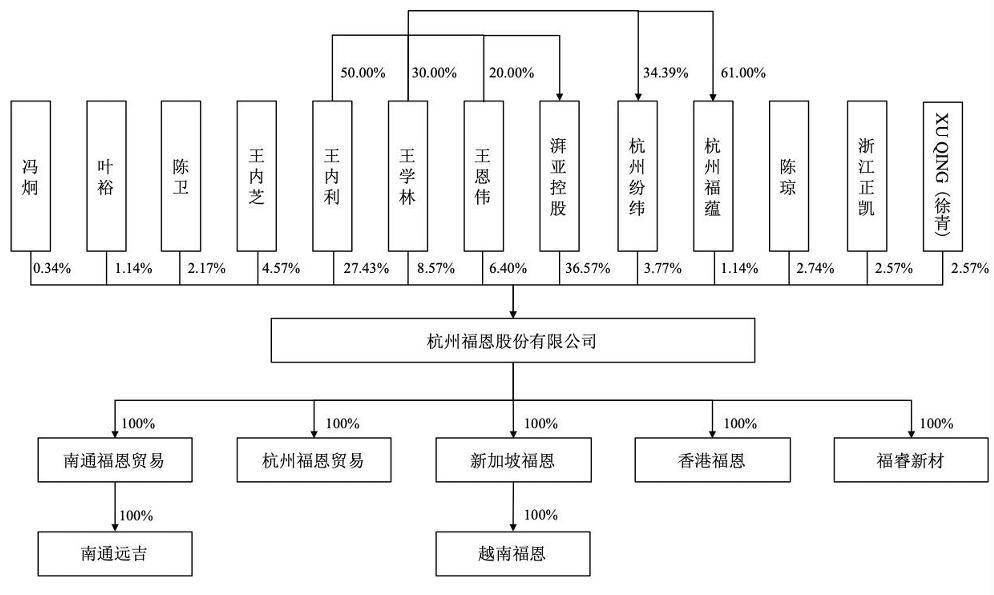

而截至本次IPO前,王内利、王学林和王恩伟直接持有福恩股份42.40%的表决权股份,并通过湃亚控股、杭州纷纬和杭州福蕴合计控制该公司41.48%的表决权股份,三人直接或间接控股83.89%,为该公司的实际控制人。

其中,王内利、王学林系夫妻关系,王内利、王恩伟系父女关系,三人构成一致行动关系。换而言之,2022年超3.8亿元的分红中,近3.2亿元的现金实际流入了“王氏家族”的口袋,这也引来了外界对福恩股份上市募资的必要性的质疑。

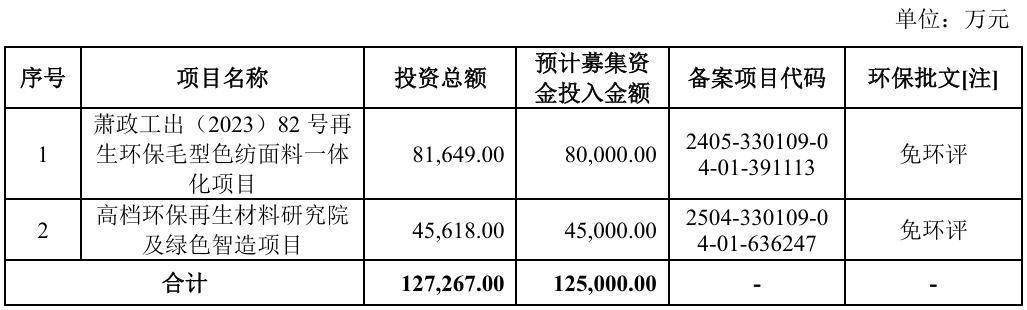

不过,福恩股份本次计划募集的12.5亿元资金中,8亿元预计投向萧政工出(2023)82号再生环保毛型色纺面料一体化项目,4.50亿元计划用于主要用于高档环保再生材料研究院及绿色智造项目,并没有补流、还贷等计划。

福恩股份在招股书中表示,随着全球对低碳环保可持续发展的要求越来越高,该公司将围绕再生面料不断完善上下游产业链,上述项目的实施将进一步增强与巩固其坚持再生面料的态度与理念,更好地顺应发展趋势与市场需求。

诚然,在绿色发展成为新时代纺织行业发展主题的当下,福恩股份的生态环保面料产业为其冲刺上市增添了不少吸引力,不过的起伏不定的业绩表现、高度集中的品牌客户和鲜明的“家族产业”特征,依旧是该公司IPO之路上绕不开的话题。