IPO雷达|回收了寂寞?闪回科技三闯港交所,数十亿过手利润却“倒贴”

深圳商报·读创客户端记者 梁佳彤

日前,据港交所官网,手机回收商闪回科技有限公司(下称“闪回科技”)再次递交主板上市申请。据悉,公司曾先后于2024年2月26日和2024年9月17日递交上市申请,均以失败告终。

招股书显示,闪回科技成立于2016年,公司基于自己的专有检测、分级与定价技术以及回收与销售平台,以及与上游资源合作伙伴的战略合作,致力于提供一体化的综合解决方案,从以旧换新的方式启动回收并促成新机的销售,对采购的二手手机进行标准化转售。

根据弗若斯特沙利文的资料,按2024年回收的二手手机交易总额及售出的二手手机交易总额计,公司是中国第三大手机回收服务提供商,市场份额分别约为1.3%及1.3%。成立至今,闪回科技已获得小米、顺为资本、同创伟业、深智城集团、转转等机构的投资。

四年半累亏3.37亿元

销售成本“吃掉”利润

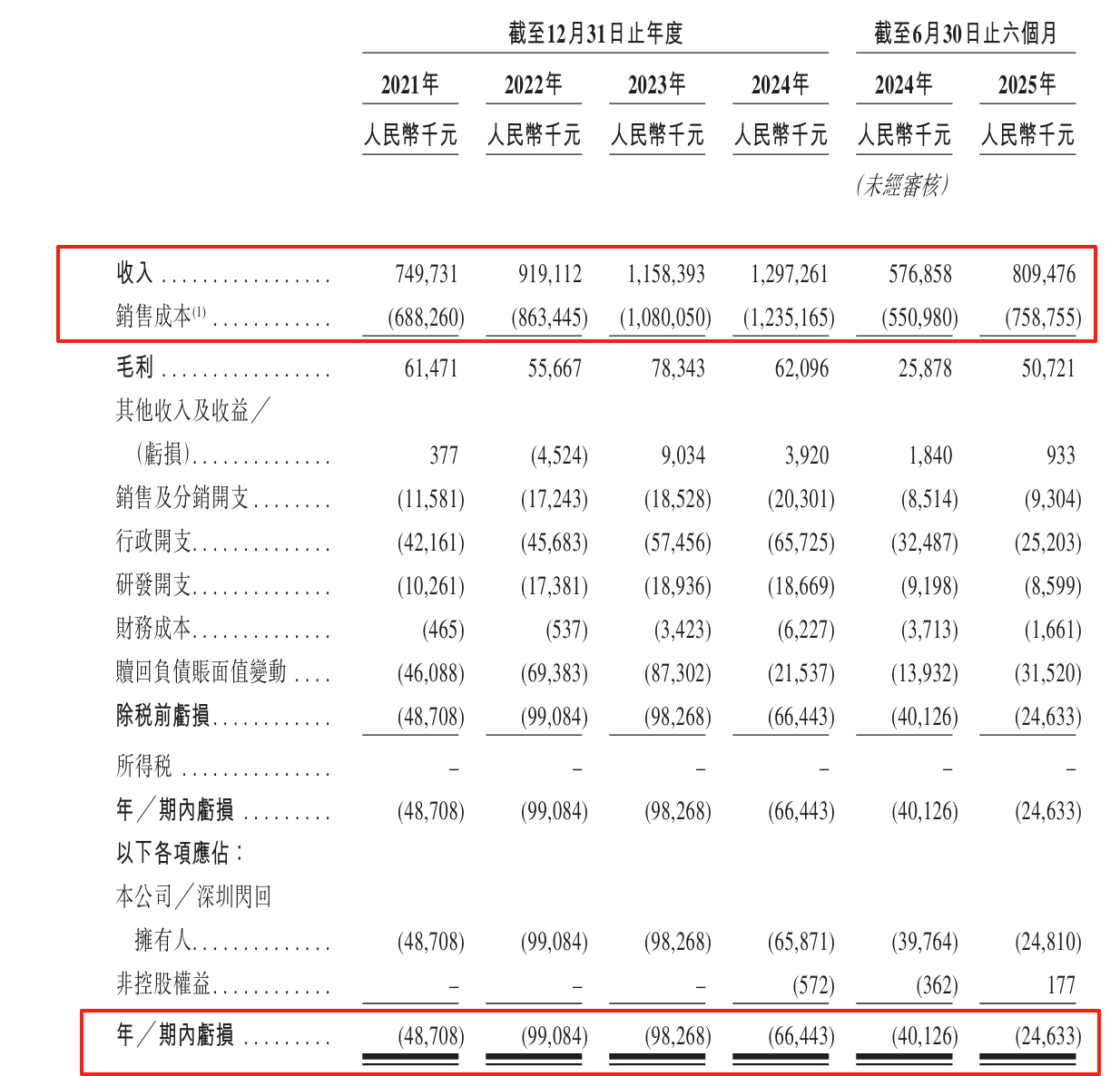

2021年至2024年,闪回科技的收入从9.19亿元增至12.97亿元,复合年增长率20%;2025年上半年的收入为8.09亿元,同比增长率进一步提升至40.3%。

然而,2021年至2024年及2025年上半年(下称“报告期”),公司一直深陷亏损泥潭,期内亏损分别为4870.8万元、9908.4万元、9826.8万元、6644.3万元及2463.3万元,四年半累计亏损3.37亿元。

记者注意到,其亏损的核心原因与居高不下的销售成本息息相关,主要包括二手消费产品的采购成本、推广服务及佣金费用成本、物流成本。

招股书显示,闪回科技的销售成本呈现显著增长态势,从2021年的6.88亿元持续攀升至2024年的12.35亿元,增幅接近100%。其中,2024年公司全年收入为12.97亿元,这意味着其营业收入几乎全部被销售成本所“吃掉”。

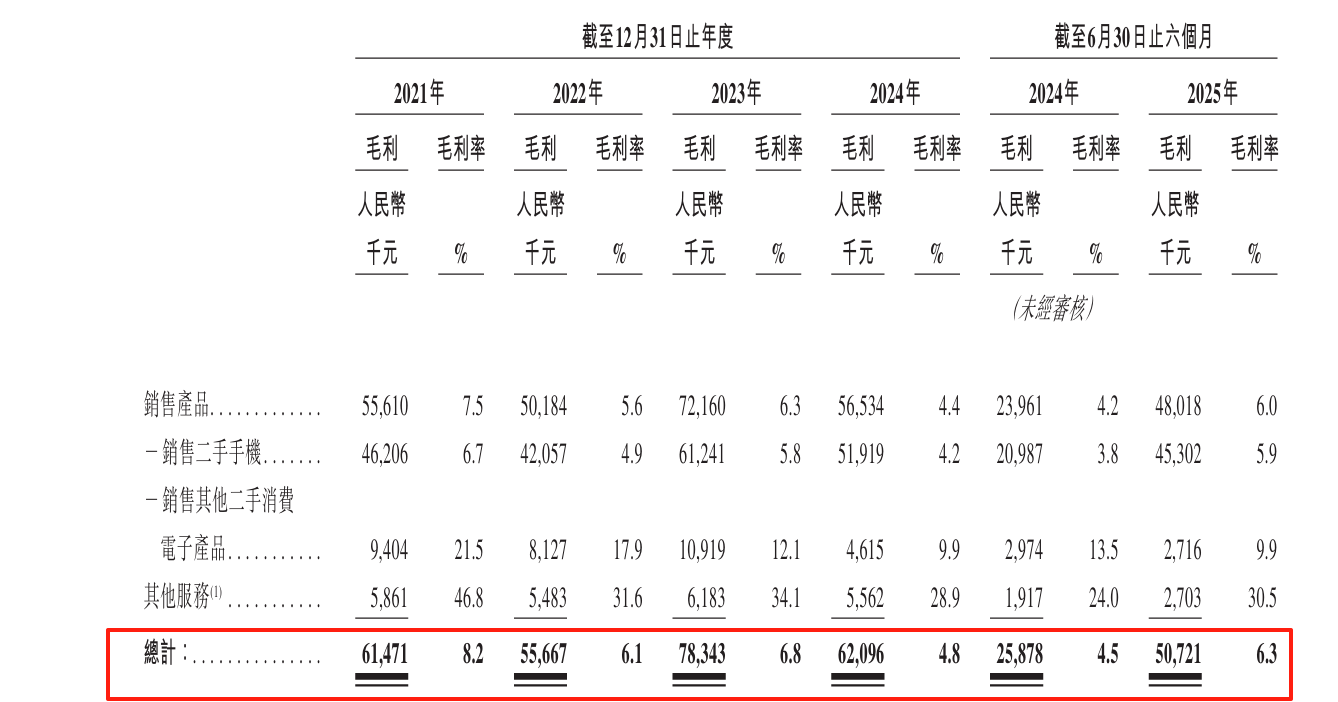

盈利能力方面,报告期内,闪回科技的综合毛利率在震荡走低,由2021年的8.2%下滑至2024年的4.8%。虽然2025年上半年回升至6.3%,但远不及2021年水平。

对于去年毛利减少,闪回科技解释称,主要是由于公司透过消费电子品牌B(及其指定分销商)的供应渠道采购的二手手机的销售毛利率持续减少,原因是消费电子品牌B于2022年6月推出自有集中回收平台后出现同业竞争。

而毛利率下降主要由于公司须提高以旧换新回收价格以从消费电子品牌B、C、D及Vivo的供应渠道采购若干二手手机,以与该等主流消费电子品牌推出的集中回收平台内的其他服务提供商竞争。

高度依赖上游采购合作

流动负债走高

报告期各期,公司透过上游采购合作伙伴渠道利用以旧换新方式采购的二手消费电子产品(主要为手机)的总数分别约为103.3万台、117.3万台、150.5万台、128.6万台及74.1万台,采购总值分别约为5.38亿元、6.59亿元、8.39亿元、10.36亿元及5.85亿元。

耐人寻味的是,招股书披露的风险因素中,与上游采购合作伙伴相关的被多次提及。闪回科技表示,公司依赖上游采购合作伙伴获得二手消费电子产品的稳定供应,倘公司与该等上游采购合作伙伴的关系恶化,可能对公司的业务、经营业绩及财务状况造成重大不利影响。

闪回科技还坦言,公司与上游采购合作伙伴及客户议价的能力较低,且二手手机采购成本及售价的波动可能进一步影响毛利及毛利率;公司主要依靠上游采购合作伙伴的零售店的销售人员为店内消费者提供高质量的以旧换新体验。

负债方面,报告期各期末,公司分别录得流动负债净额约2.37亿元、3.36亿元、6.31亿元、7亿元及7.22亿元,呈上升趋势,公司于往绩记录期间的流动负债净额主要是由于赎回负债增加。

闪回科技提示,流动负债净额状况将使公司面临流动资金风险,其可能会限制公司作出必要资本开支或开发业务机会的能力,而公司的业务、经营业绩及财务状况可能会受到重大不利影响。