欣旺达赴港IPO,净利率仅0.24%,动力电池产能利用率仅53.6%,被理想i8弃用

近日,欣旺达电子股份有限公司(以下简称“欣旺达”)正式向港交所递交上市申请。若此次上市成功,它将成为继宁德时代、亿纬锂能之后,国内第三家实现“A+H”两地上市的锂电池企业。

赴港上市申请时间恰逢理想汽车首款纯电车型理想i8上市发布会的第二天。然而,在这一关键节点上,欣旺达却遭理想汽车从“重用”变“弃用”。作为锂电池龙头企业,这一状况也折射出公司在动力电池领域所处的尴尬地位,同时也面临着营收占比超50%消费类电池业务的缩减压力。

动力电池遭理想i8弃用

“理想i8和乘龙卡车的对撞,没想到受伤的却是欣旺达。”有网友近日如此调侃。这源于近期理想汽车i8车型上市后,在售价、定位和产品力等方面争议不断。仅一周时间,理想汽车创始人李想便宣布推出“听劝”版,不再设置Pro、Max、Ultra三个版本,统一售价为33.98万元,同时对配置进行调整,全系取消欣旺达电池,全部改用宁德时代电池。

此前,李想在发布会现场展示电池安全测试时,还特意说明高配车型使用宁德时代5C电池,中低配车型采用自研代工模式由欣旺达为理想生产的90.1度的5C三元锂电池产品。还表示,无论生产方是谁,理想i8的电池都统一按照超越新国标的“理想标准”进行测试,其中包含新国标未覆盖的930项安全测试(如振动耐久、25g机械冲击、冰水冲击等)。

事实上,理想汽车不仅是欣旺达的股东,更是其动力电池的大客户。理想i8作为理想汽车2025年的重磅车型之一,若欣旺达能顺利与之合作,或将对其营收产生更大的拉动作用。另一方面,理想i8定位高端车型,欣旺达若能搭上该车型,对自身品牌而言也是一大提升。

对于理想汽车的“违约”,欣旺达若已为适配理想i8的产线投入专用设备,那么订单取消可能导致产能利用率下降,其投入或将面临重大损失。

全球消费电池龙头,净利率不足1%

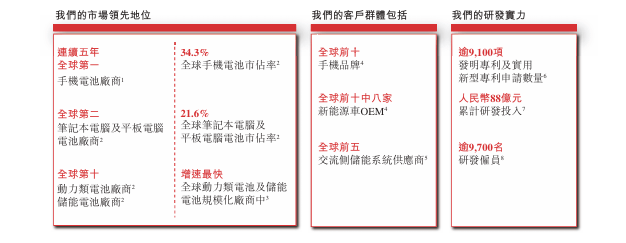

根据介绍,欣旺达成立于1997年,是全球锂电池科技创新领军企业,主要从事锂电池研发、设计、制造和销售,拥有消费类电池、动力类电池及储能系统等丰富产品矩阵。据灼识咨询报告,按2024年出货量计,在全球手机电池市场的市占率高达34.3%。公司也是全球第二大的笔记本电脑及平板电脑电池厂商,市占率高达21.6%。

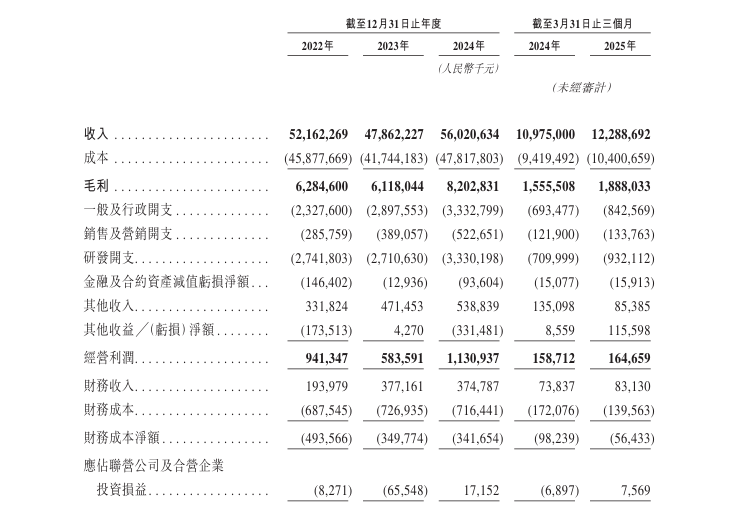

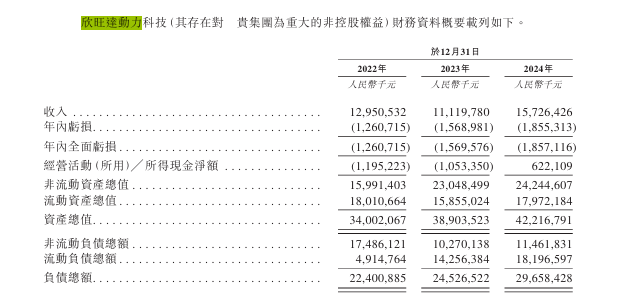

招股书显示,2022年、2023年、2024年、2025年一季度,欣旺达的营收分别为521.62亿元、478.62亿元、560.21亿元和122.89亿元;同期实现归属于上市公司股东的净利润分别为10.68亿元、10.76亿元、14.74亿元和3.87亿元。

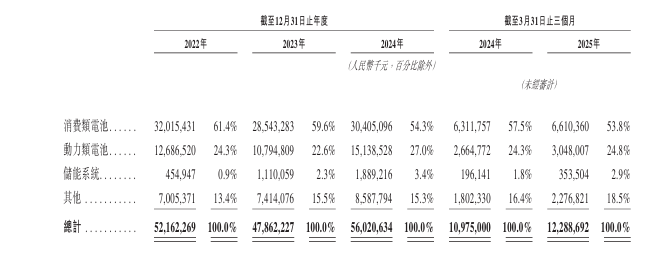

其收入来源于消费类电池、动力类电池、储能系统,以及其他产品及服务(包括精密结构件、智能硬件、电池回收及电池检测)。2022年到2025年3月31日止三个季度,消费类电池贡献了超过一半的营收,占比分别为61.4%、59.6%、54.3%、57.5%及53.8%,销量分别为4.835亿只、4.953亿只、5.863亿只、1.438亿只。

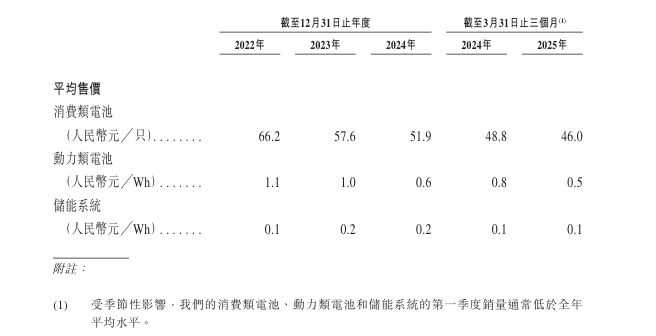

值得注意的是,2022年至2025年前三个月,消费类电池平均售价从66.2元/只降至46元/只,动力类电池的平均售价从1.1元/Wh降至0.5元/Wh。

受降价等多方面因素影响,欣旺达的净利率一直处于较低水平,最近两年甚至不足1%,2025年一季度仅为0.24%。盈利能力堪忧。

客户与业务方面,欣旺达的客户主要包括消费电子企业、电动汽车制造商及储能系统集成商等。2022年、2023年、2024年,来自前五大客户的收入分别为302.86亿元、228.18亿元、248.36亿元,分别占同期总收入的58.1%、47.7%、44.3%;来自最大客户的销售额分别为149.26亿元、115.37亿元、116.11亿元,分别占同期总收入的28.6%、24.1%、20.7%。客户过于集中也导致议价能力不足。

子公司欣旺达动力持续亏损

2023年7月,欣旺达公告分拆下属子公司欣旺达动力拟赴深圳证券交易所创业板上市。同年10月,中国证监会官网显示,欣旺达动力已同中信证券签署上市辅导协议,正式启动IPO进程。

欣旺达动力在拟IPO前经历多轮融资,投资方包括约70家知名机构和产业方,拟IPO前最后一轮融资时估值为355亿元,超越其母公司欣旺达。不过,截至拟分拆上市的前三年,欣旺达动力年累计亏损超50亿元,反而成为母公司利润“拖油瓶”。

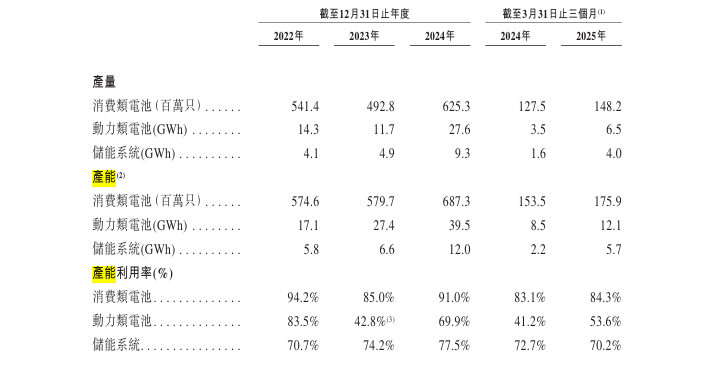

此外,欣旺达面临着一些挑战。消费类电池产能利用率从2022年的94.2%降至2025年一季度的84.3%,动力类电池更从83.5%跌至53.6%,产能与需求错配导致资源浪费,成本压力陡增。