利润下降14.4%!创新国际IPO大客户依赖症何解?

2025年前5个月,创新国际净利润为8.56亿元,同比下滑14.4%,净利润率由2024年同期的17.3%降至11.9%

投资时间网、标点财经研究员 辛夷

全球铝价在能源危机与碳中和目标的夹击下剧烈震荡,中国电解铝行业更是面临产能天花板与电力成本飙升的双重挤压。值此背景下,国内铝产业链上游龙头企业——创新国际实业集团有限公司(下称创新国际)再次向港交所递交招股书。

铝产业链上游铝生产主要包含三个阶段:铝土矿开采、氧化铝精炼和电解铝冶炼。创新国际聚焦于氧化铝精炼和电解铝冶炼,根据CRU报告,按2024年产量计,创新国际是中国第十二大电解铝生产商。

整体来看,2022年至2024年,得益于电解铝价格上涨,创新国际业绩呈显著增长趋势。公司净利润由2022年的9.13亿元增至2024年的26.30亿元。但2025年前5个月,该公司净利润仅为8.56亿元,同比下滑14.4%,净利润率由2024年同期的17.3%降至11.9%。

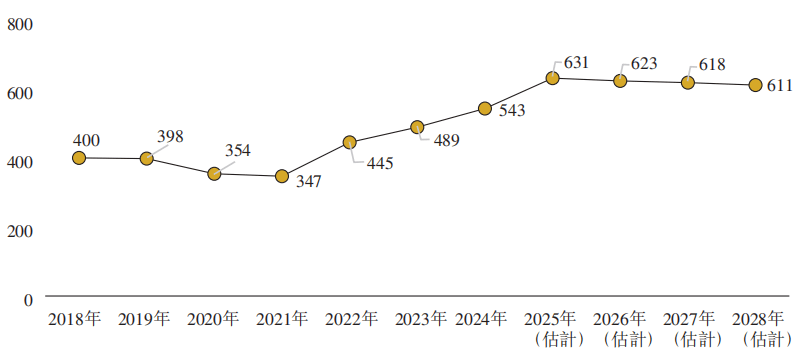

公司净利润下滑主要由原材料价格上涨造成,其中,铝土矿作为产业链的源头,其价格波动牵动全局。招股书信息显示,根据CRU数据,中国铝土矿价格由2024年前五个月的约528元/吨上升至2025年同期的720元/吨,涨幅高达36.36%。这也使得公司氧化铝及其他相关产品的毛利率从2024年同期的23.9%暴跌至2.2%。而2025年前5个月,电解铝价格小幅上涨覆盖了部分成本压力,因此,创新国际电解铝业务毛利率从27.4%降至23.7%,降幅相对较小。

从业务分类来看,创新国际营收较为依赖电解铝业务。2022年至2024年及2025年1-5月(下称报告期),该公司电解铝业务收入占比分别为95.5%、90.5%、85%、76.6%,是绝对的营收支柱。但也可以看到,氧化铝及其相关产品占总收入的比重在上升。创新国际表示,其在战略性地提高氧化铝产品产能。

需要注意的是,氧化铝生产受到铝土矿价格波动影响较大。在铝土矿价格走高且波动剧烈的市场环境下,大幅扩张氧化铝产能,成本风险可能会进一步加剧。

2018年至2028年(估计)CRU中国铝土矿价格(元/吨)

数据源:CRU、海关总署

创新国际客户主要包括有色金属加工制造企业及贸易商。投资时间网、标点财经研究员注意到,该公司客户集中度较高且高度依赖单一关联交易大客户。

报告期内,创新国际来自前五大客户的收入占比分别为40.8%、87.0%、86.6%、79.7%,远高于行业可比公司客户集中度。如主业为电解铝冶炼的天山铝业(002532.SZ),2024年前五大客户的销售收入占比为37.01%;南山铝业(600219.SH)2024年前五名客户销售收入占比为28.32%,其中前五名客户销售额中关联方收入占比10.40%。

而创新国际2023年以来的第一大客户为创新新材料科技股份有限公司(下称创新新材,600361.SH),创新新材专注于铝合金下游加工,2023年初,创新国际开始向创新新材提供液态电解铝。目前,创新国际来自创新新材的收入占比约为6成,显示出公司收入高度依赖单一大客户。

值得关注的是,创新新材是创新国际股东及董事长崔立新所创办并控制的公司,两者属于关联公司。

投时关键词:创新国际|创新新材(600361.SH)