募资90亿,央企巨无霸电建新能源冲刺IPO

华夏能源网&零碳资本论获悉,9月11日,中电建新能源集团股份有限公司(以下简称“电建新能”)上交所主板IPO申请获受理。保荐机构为中金公司,审计机构为信永中和,律师事务所为嘉源。

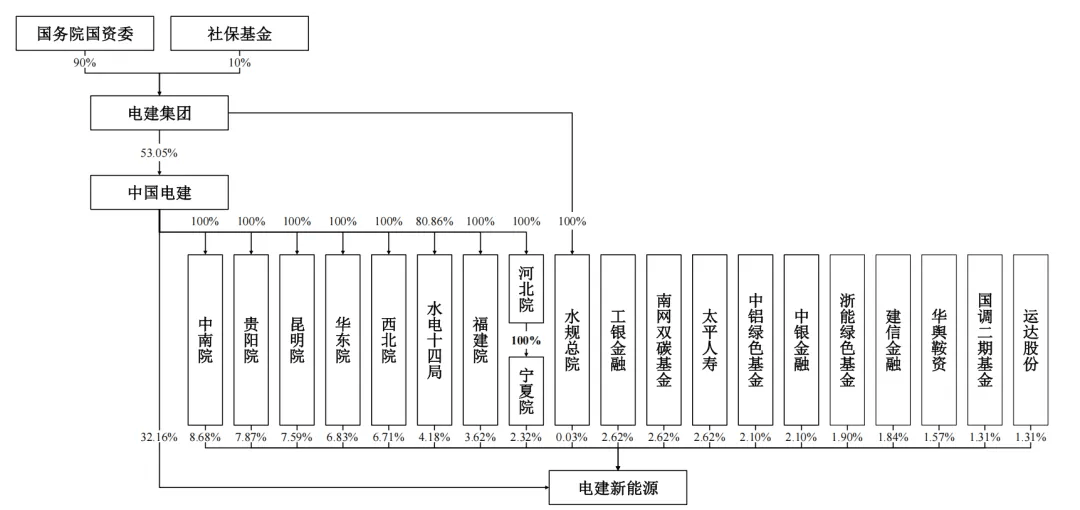

电建新能是中国电建(SH:601669)控股子公司,本次发行前,后者持有其79.975%的股份;实控人为电建集团,合计持有电建新能80%股份。

作为中国电建新能源业务平台,电建新能主要业务为风力、太阳能发电项目开发、投资、运营和管理等,主要资产遍布国内28个省(自治区、直辖市)。另外,电建新能本次IPO还拟募集资金90亿元,也主要用新能源项目的投建。

从水电到风光,电建新能的前身今生

电建新能成立于2004年,由中国水利水电建设集团(电建集团前身)联合5家水电工程局共同出资设立,主要做水电相关业务。

电建新能成立至今,几次更名,成立之初名称为中国水利水电建设集团投资公司,2007年更名为中国水电建设集团新能源开发有限责任公司,2022年更名为中电建新能源集团有限公司,2023年1月,改为现名。

电建新能更名的历史就是公司业务发展史。在2027年前后,随着新能源赛道逐渐升温,公司逐渐将业务触角延伸到风电、光伏领域。但当时电建集团内部的风光资产分散在各个下属单位,不仅存在内部竞争,优质资源也难以集中发力,成了制约发展的“绊脚石”。

2021年,电建新能通过增发注册资本的方式,收购了水电顾问和41家新能源项目公司的控制权,将分散在集团各个下属单位的风光电资产进行“收拢”,既避免了同业竞争的问题,也形成了规模效应。

2022年,电建新能开启了大变革。

在战略层面,电建新能分6批收购了100余家新能源项目公司,一边扩大撞击规模,一边又又将与风电、光伏无关的资产进行剥离,彻底聚焦新能源主业。到该年年底,公司基本整合了电建集团所有境内风光电资产,新能源装机规模实现了量级跃升。

在资本化层面,电建新能进行了股份改制,从“公司制”转向“股份制”,搭建上市架构,建立了规范的法人治理结构,为后续IPO铺路。

2023年6月,电建新能进行增资,引入10家外部投资者,包括工银金融、南网双碳基金、太平人寿、中铝绿色基金、中银金融、浙能绿色基金、建信金融、华舆鞍资、国调二期基金、运达股份(SZ:300772)等,资本更多元化。

图:截至目前,电建新能的股权结构情况

图:截至目前,电建新能的股权结构情况

如今,电建新能已成为中国电建旗下境内风力、太阳能发电项目开发、投资、运营和管理业务的唯一平台。

新能源发电行业市场集中度较低,目前市场主力是大型国有能源企业,包括华能集团、大唐集团、华电集团、国家电投集团、三峡集团、国家能源集团、中广核集团、国投电力、华润电力,以上几家企业共计拥有50%左右的市场份额,而电建新能市场份额为1.43%,还需持续发力。

业绩“稳”字当头

电建新能在业绩方面,可用一个字概括——“稳”。

招股书显示,2022年到2025年第一季度,电建新能营收分别为83.82亿元、87.28亿元、98.1亿元和26.61亿元,归母净利润分别为17.68亿元、23.2亿元、25.89亿元和5.11亿元。营收及净利润规模逐年稳定增长。

在装机规模方面,电建新能的成绩更是亮眼。2022年到2025年第一季度,电建新能装机容量实现较大幅度增长,分别装机904.5万千瓦、1515.42万千瓦、2115.23万千瓦和2124.61万千瓦。

三年多时间里,电建新能的装机规模增长了135%。截止2025年3月末,其风力发电项目989.09万千瓦,太阳能发电项目1135.52万千瓦。风光业务布局相对均衡,避免了单一业务依赖的风险。

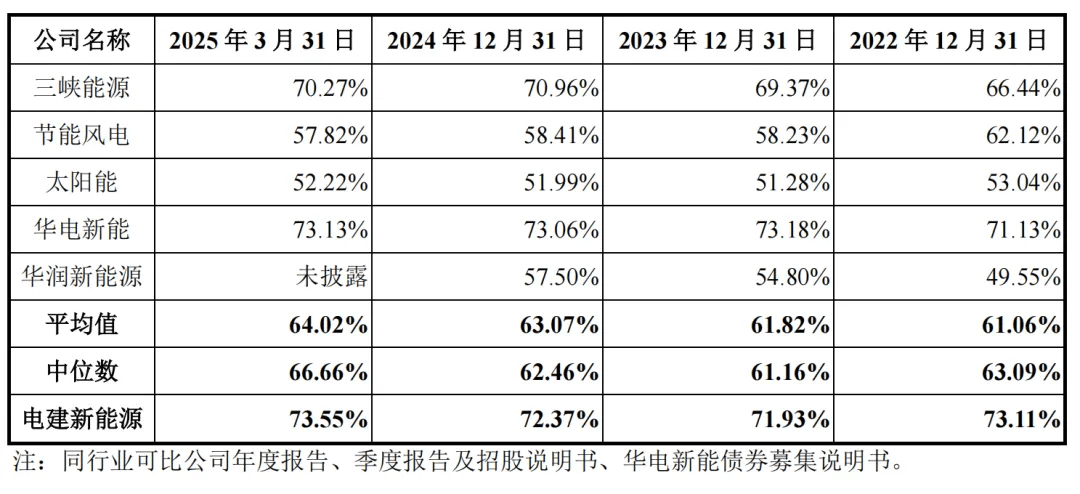

电建新能身处资本密集型行业,项目建设资金需求较大,因此,其合并资产负债率处于较高水平,同期分别为73.11%、71.93%、72.37%和73.55%。

值得注意的是,电建新能的资产负债率略高于行业平均水平,这主要是受限于目前的融资渠道较窄,主要通过银行借款、融资租赁等债务融资方式进行筹资所致。

电建新能与同行业可比公司资产负债率对比

电建新能与同行业可比公司资产负债率对比

在采购方面,电建新能主要采购内容为建造过程所需的风力发电和太阳能发电设备及工程采购。同时,采购的关联交易占比较高,主要是向电建集团下属企业采购勘察设计、施工建造等工程承包类服务等以完成新能源电站建设。

2022年到2025年一季度,电建新能向关联方采购的总金额分别为83.83亿元、194.07亿元、135.06亿元和33.34亿元,占采购总额比例分别为76.14%、61.03%、60.80%和61.78%。

对此,电建新能解释称,向电建集团下属企业进行采购系基于关联供应商的行业地位、项目建设质量可靠性、设备供应及项目建设的稳定性和时效性考虑,均具有商业合理性。

截至2025年3月末,电建新能的固定资产和在建工程为995.98 亿元,占总资产比例为75.2%。

此外,在2022—2024年期间,电建新能获取项目建设指标规模超过4546.94万千瓦。本次IPO募资所用于的四大项目,预计新增装机规模846万千瓦,总投资额高达484.81亿元。

这四大项目具体包括:一是新能源大基地项目,重点推进大型清洁能源基地及规模化风光电项目建设;二是绿色生态文明项目,实施农光互补、牧光互补、渔光互补、光伏治沙等生态友好型项目;三是就地消纳负荷中心项目,在电力负荷集中区域建设配套新能源电站;四是产业融合发展项目,通过协助地方政府引进产业配套和推动基础设施建设,实现政企协同发展,提升项目综合效益。

不容忽视的挑战

在公司新能源装机快速增长的同时,电建新能也迎来了新挑战。

2022—2024年,电建新能的毛利率基本稳定,分别为52.16%、52.89%和52.25%,但到了今年一季度,毛利率出现明显下滑,为46.78%。

电建新能解释称,今年一季度,受季节性光照不足影响,太阳能利用小时数有所下降,从而导致单位发电成本有所上升,太阳能发电毛利率下滑,2024年为51.03%,今年一季度骤降至30%。

而且,三年多以来,电建新能的风光发电量在提升,但弃风弃光率却呈逐渐上升的趋势。

2022年到2025年一季度,公司风力发电平均利用小时数分别为2060.86小时、2151.14小时、2028.61小时和544.18小时,弃风率分别为3.49%、3.4%、4.05%和5.02%;

光伏发电平均利用小时数分别为1407.87小时、1417.89小时、1388.03小时和309.39小时,弃光率分别为2.03%、2.25%、5.88%和6.57%。

对此,电建新能在招股书中解释称,主要系部分风能/太阳能资源富集区域项目新增投产集中,相关电网配套建设进度、用电负荷增长慢于电源装机增长,导致弃风弃光限电情况,弃光率有所上升。

电建新能处于风光电业务快速扩张期,2022—2024年,其总资产从675.81亿元增至1249.21亿元,增长了84.8%,其核心驱动是新建风光电站的固定资产与在建工程投入较高,而同期的营收规模增长了17%,营收增速显著低于资产增速。

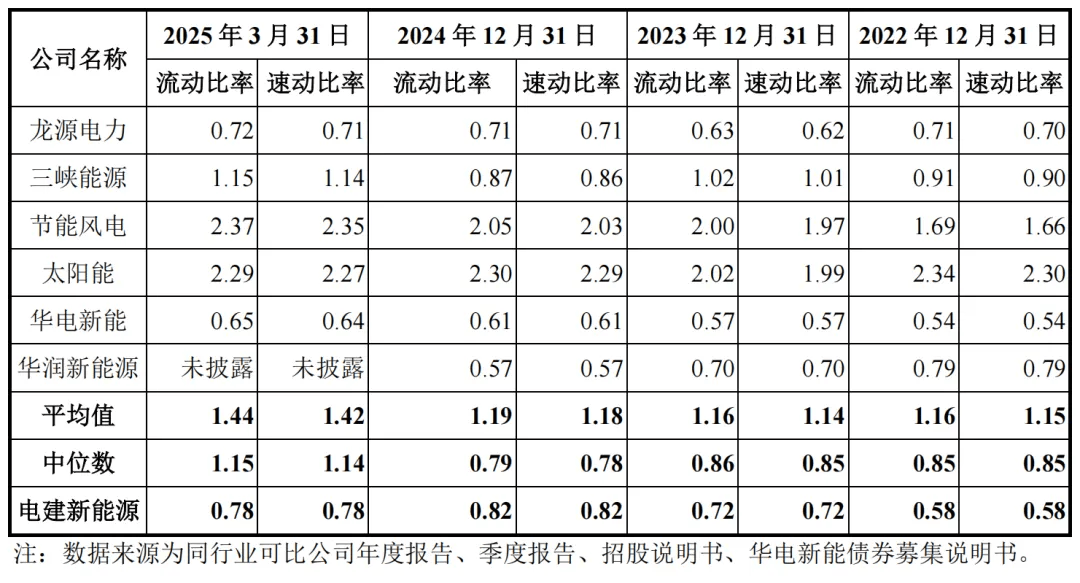

在流动比率、速动比率方面,电建新能与龙源电力(SZ:001289)、三峡能源(SH:600905)、华电新能(SH:600930)及华润新能源差异不大,低于节能风电(SH:601016)和太阳能(SZ:000591)。

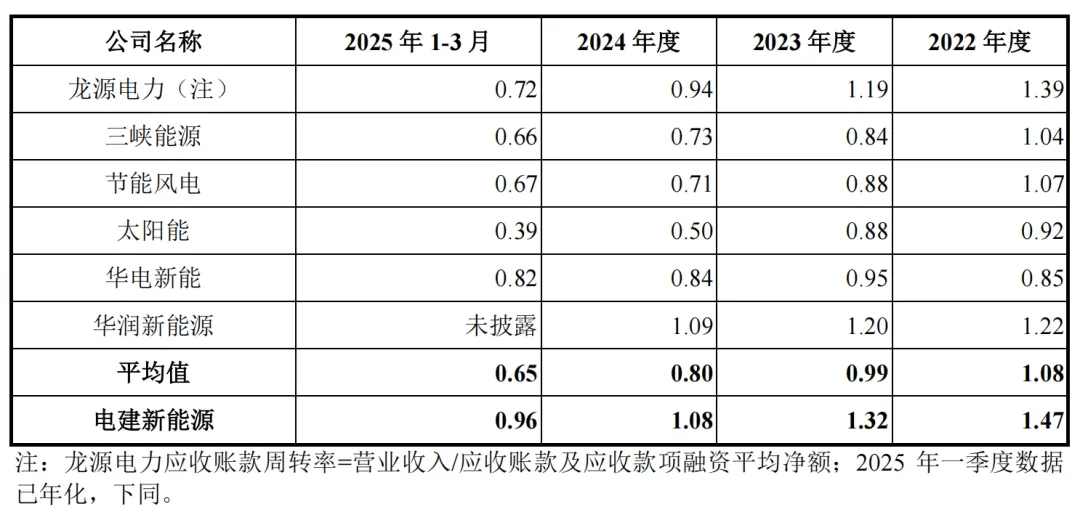

在应收账款周转率方面,电建新能也呈现下降趋势。2022年到2025年一季度,电建新能应收账款周转率由1.47次下降为0.96次,略高于同行平均水平。

这主要是由于补贴款占比高、回收慢所致。可再生能源补贴资金由国家财政安排,前期发放周期较长,对于已经纳入补贴目录或补贴清单的发电项目,通常1—3年方能收回补贴,这对电建新能的回款有这较大影响。

2022年到2025年一季度,电建新能的应收可再生能源补贴款账面价值合计分别为49.56亿元、70.36亿元、95.83亿元和108.17亿元,占流动资产比例分别为45.63%、43.42%、51.17%和 50.49%,呈现总体规模较大且回款周期较长的特点。

同期,电建新能总资产周转率由0.13次下降为0.08次,呈下降趋势,主要是由于电建新能增资扩股引入外部资本,同时加大了对电场站建设的投入,在建工程金额大幅增长所致。