净利润逾7000万,北交所IPO终止!

文/梧桐兄弟

9月19日,杭州三耐环保科技股份有限公司北交所IPO被宣布终止审核,直接原因是公司申请撤回申请。三耐环保IPO申报于2023年12月29日获得受理,撤回前完成了三轮问询回复。

一、2024年净利润逾7000万,2025年上半年业绩则下滑

公司主要从事乙烯基树脂整体浇铸电解槽及成套电解系统等有色金属冶炼设备的研发、生产和销售。

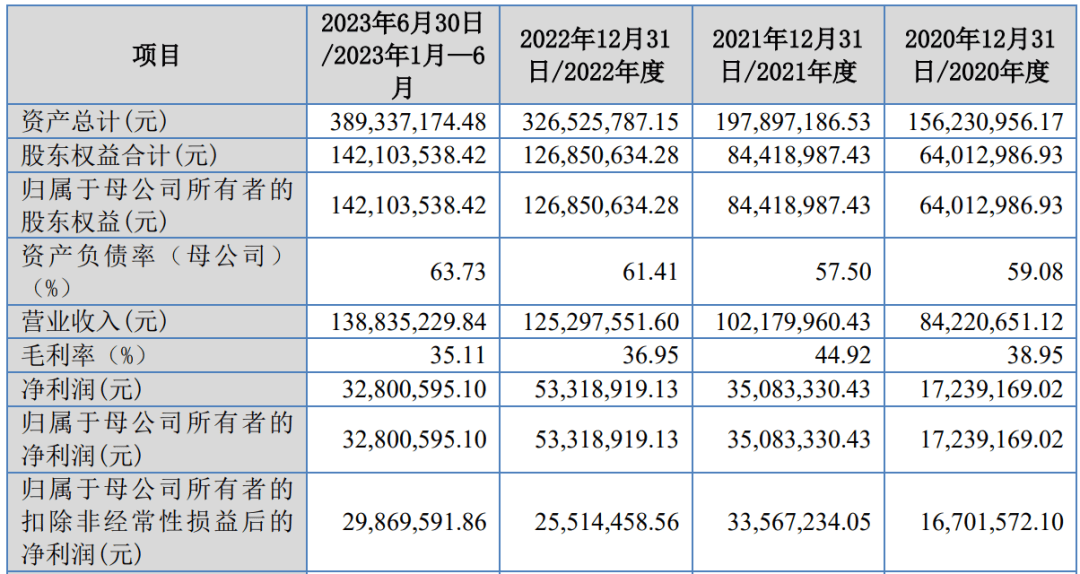

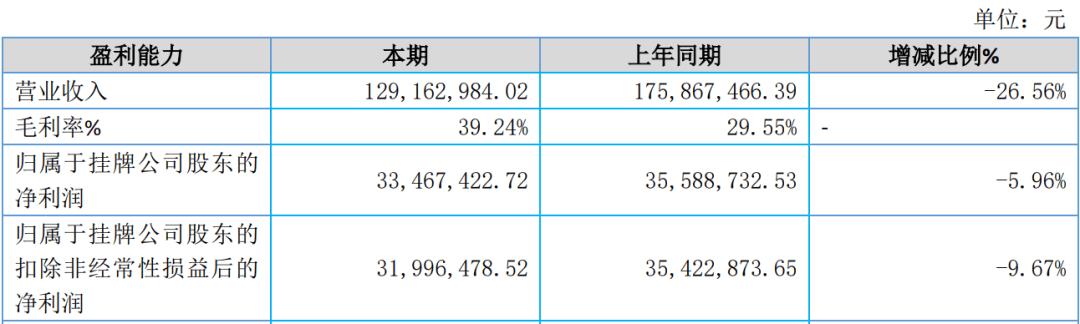

IPO申报时,报告期各期,公司营业收入分别为 8,422.07万元、10,218.00万元、12,529.76万元和13,883.52万元,净利润分别为1,723.92万元、3,508.33万元、5,331.89万元和 3,280.06万元,扣除非经常性损益后归属于母公司股东的净利润分别为 1,670.16 万元、3,356.72万元、2,551.45万元和2,986.96万元。

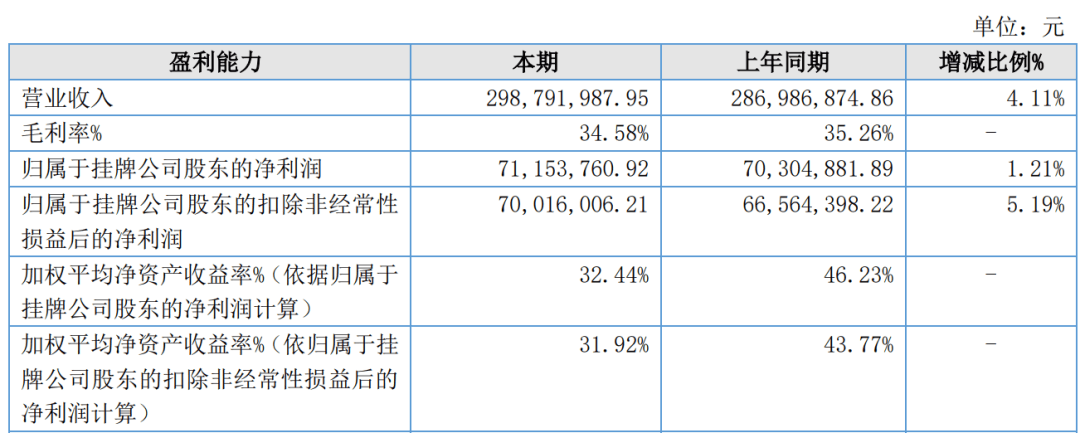

值得注意的是,根据《2024年年度报告》披露,三耐环保2023年、2024年净利润均逾7000万。

根据三耐环保2025年半年度报告,2025年上半年公司业绩则有所下滑。

二、业绩大幅增长,却被连续三轮问询关注

北交所连续三轮问询都关注三耐环保业绩的稳定性与可持续性,其中:

第一轮问询关注到,根据申请文件:(1)2020 年至 2023 年 1-6 月发行人收入持续增加,但扣除非经常性损益后归属于母公司股东的净利润呈现波动上升。2023 年 1-9 月发行人营业收入1.42 亿元,同比增长 102.11%;净利润 3,040.34 万元,同比增长 118.60%。(2)发行人产品主要包括成套电解系统、电解槽单槽、配件及其他,各期收入结构及销售区域变动较大。比如,成套电解系统各期收入占比分别为 96.86%、39.21%、74.55%及 66.03%;

华南各期收入占比分别为 55.53%、2.15%、8.30%及 53.84%。(3)发行人主要客户群体为国内外有色板块的大型冶炼企业和冶金企业下属设备采购商,前五名客户合计收入占主营业务收入比重分别为 88.43%、82.16%、67.50%和 84.47%,单个项目金额较大,产品收入结构受客户自身需求及项目验收进度情况影响较大。(4)乙烯基树脂整体浇铸电解槽可根据应用领域的不同,划分为铜电解槽、锌电解槽、镍电解槽、锰电解槽等多种产品。

请发行人:(1)分别说明乙烯基树脂整体浇铸电解槽、成套电解系统整体解决方案各期前十大客户名称(如为贸易商请说明终端客户)、销售数量、金额、占比、毛利率、对应项目名称。(2)结合前述情况,说明收入确认时点与项目进度是否一致,对相关客户销售数量是否与客户新增产能或更新需求匹配、是否已达到需要更新迭代的周期;说明发行人或其产品成为入选具体过程、时间节点,各期交易金额变动原因及期后业绩大幅增长的合理性,与同行业公司及下游客户经营情况是否匹配;说明同类产品不同客户或同一客户各期销售毛利率的差异情况及原因。(3)区分业务类别,说明收入规模分层的客户数量、金额、占比及变动原因,新增客户数量、金额、占比及变动原因;区分招投标、竞争性谈判等业务获取方式说明报告期内收入的金额、占比及变动原因,与可比公司及行业发展趋势是否一致。(4)说明氮氧化物废气处理系统等大型环保装备市场空间、各期销售情况(含客户、金额、毛利率等)及业务分类。(5)说明各期收入结构及销售区域变动较大的原因,说明前五名客户变动较小的原因、是否与下游行业经营特点一致,同一客户多次采购的原因,相关采购最终使用情况。(6)说明报告期内以招标方式和非招标方式实现的销售金额及占比,订单获取的合规性情况;结合主要客户对供应商的要求及管理方式、是否签订长期合作协议、发行人在供应商的地位及竞争情况,获取及维持市场份额的主要优势等以及主要客户复购情况、业务需求情况等,分析与主要客户的合作是否稳定、可持续。

请发行人结合问题 1 和问题 2,综合分析说明发行人业务的成长性、业绩增长的可持续性。

第二轮再次关注到业绩增长可持续性。

(1)快速增长合理性与可持续性。根据回复文件,①报告期内,发行人营业收入分别为10,218.00万元、12,529.76万元、28,698.69 万元;第一大客户收入占比分别为 36.14%、25.21%、41.19%。②报告期内,发行人贸易商客户收入占比分别为84.64%,74.36%、15.38%。请发行人:①说明2023年收入增速远高于同行业可比公司及下游客户的原因及合理性,结合截至回复日的在手订单情况说明客户合作稳定性、收入高速增长的可持续性。②结合贸易商客户收入占比变化情况说明业务模式是否发生变化,并说明扣除终端客户同一集团内贸易商后的贸易商客户收入变化情况、通过贸易商开展业务的必要性。③说明在与刚果(金)盛屯矿业有限公司及其所在集团公司存在直接业务合作的情况下,通过四川佰润矿业有限公司(贸易商)向其销售成套电解系统的原因及合理性。

(2)毛利率下滑情况。根据申请文件及回复文件,①报告期内,发行人成套电解系统毛利率分别为39.75%、38.38%、36.84%;电解槽单槽毛利率分别为47.62%,29.15%,24.00%。②报告期内,发行人直接材料占主营业务成本的比重分别为81.04%,81.55%和84.70%。请发行人:①就电解槽单槽,说明境外项目占比逐年减少、境外项目毛利率大幅高于境内项目的原因及合理性,并说明在生产年度维度下境外项目2021 年及2022年毛利率较低的原因及合理性。②就成套电解系统,补充说明区分终端项目所在地的生产年度维度毛利率情况,并就境内外项目收入变动情况、毛利率异常情况(如有)进行解释说明。③就电解槽单槽,结合客户获取方式、合作历史、终端项目所在地、销售产品具体内容、合同主要履约条款等,说明广东飞南资源利用股份有限公司、江西飞南环保科技有限公司、北方国际合作股份有限公司、TOO GORNOPROMYSHLENNAYAFINANSOVAYAKOMPANIYA、广西金川有色金属有限公司、江西思远再生资源有限公司、浙江元力再生资源有限公司等客户毛利率与对应年度电解槽单槽平均毛利率差异较大的原因及合理性,并说明不同项目毛利率差异较大的原因。④就成套电解系统,结合客户获取方式、合作历史、终端项目所在地、销售产品具体内容、合同主要履约条款等,补充说明烟台招金励福贵金属股份有限公司、江西赣锋循环科技有限公司、沙尔克管业有限公司、上海金浔新能源有限公司等客户毛利率与对应年度成套电解系统平均毛利率差异较大的原因及合理性,并说明不同项目毛利率差异较大的原因。⑤结合市场竞争情况,在手订单定价情况,树脂、石英砂、铜材、极板、外购配套设备及配件采购成本变动情况,说明成套电解系统及电解槽单槽毛利率是否存在持续下滑风险。⑥说明配件及其他业务收入毛利率变动幅度较大的原因及合理性。

(3)业绩增长空间。根据首轮问询回复,①发行人的“乙烯基树脂整体浇铸电解槽”产品在2020年至2022年的全球市场排名分别为第三名、第二名和第二名,在2020年至2022年国内市场均保持市场第一的排名。全球生产乙烯基树脂电解槽的专业公司为美国CTI公司(Corrosion Technology International)和智利ANCOR TECMIN公司。②报告期各期,发行人来自新建市场的营收占比分别为87.24%、96.31%、97.79%;前五大客户占比分别为82.16%、67.50%和80.63%,且存在波动,主要系发行人与客户签订单笔合同金额较大所致。经测算,五种有色金属行业每年可在有色金属“新建市场”领域为电解槽单槽及电解系统分别带来3.17亿元和61.94亿元市场规模。请发行人说明:①电解槽及电解系统等电解专用设备的整体市场规模及主要技术路径,其中乙烯基树脂整体浇铸电解槽及电解系统产品的规模、占比及报告期内的变化情况,是否存在其他技术路径的电解专业设备与发行人产品形成竞争或替代的情况,发行人是否存在细分产品市场空间受限的风险。②结合发行人营收主要来自“新建市场”及报告期内前五大客户变化情况,进一步关注发行人与主要客户合作的稳定性,及新客户的拓展情况。请发行人结合前述问题以及(1)(2),进一步说明发行人业绩增长的驱动因素、增长是否可持续,影响业绩持续增长的风险因素、具体应对措施。

请保荐机构、申报会计师:(1)核查上述事项并发表明确意见。(2)说明2023年贸易型客户回函比例较低、贸易型客户及贸易型客户终端客户走访比例较低、部分客户视频走访的原因,并说明所采取的替代措施及其充分性。

第三轮仍然要求进一步说明经营业绩的稳定性与可持续性。

根据申请文件及公开信息,(1)发行人报告期内业绩快速增长,主要原因包括下游行业加大精炼产能投资,公司销售产品种类由单槽发展至成套电解系统等,以及产品应用领域在铜、锌基础上增加了镍、钴等。(2)发行人报告期内收入主要来自于新建市场,占比分别为 87.24%,96.31%,97.79%,来自存量市场的占比较小。(3)发行人报告期内收入主要来自于铜、镍精炼领域业务,其中,铜业务各期收入分别为 8,856.45 万元、11,430.25 万元、13,984.00 万元,镍业务各期收入分别为21.22万元、0万元、10,568.23 万元。期后,铜业务订单额减少,镍业务订单额增加,并新增钴业务订单。(4)《2024-2025 年节能降碳行动方案》提出要从严控制铜冶炼新增产能。

(1)各类业务的订单变化情况。请发行人:结合报告期内和期后订单,区分应用于不同领域的业务类型(铜业务、镍业务、钴业务等),说明发行人客户类型(如矿业企业、冶炼企业、再生金属企业等)、项目所在地(境内或境外),以及产品类型(如电解槽单槽、电解系统等)的变化情况;说明各业务报告期内收入、占比和毛利贡献率,报告期各期及期后订单额变化情况。

(2)下游行业企业的需求变化情况。请发行人区分铜、镍、钴等不同业务类型分别说明:①报告期及期后来自于矿业企业、冶炼企业、再生金属企业等各类客户订单额变化的主要原因。②公司主要客户及其他潜在客户拥有矿产权益情况,相应精炼生产线的在建及建设计划、扩建周期情况、后续扩建空间;结合刚果(金)、印尼等相关矿产供应国的产业政策情况,说明后续取得新矿、扩大精炼产能投资面临的主要风险;结合前述内容说明发行人该类业务的市场空间情况。③南国铜业等主要冶炼企业扩产的主要原因、扩产的影响因素,后续该类业务是否受限、对发行人经营业绩的影响。④松田智能装备等主要再生金属企业客户增加精炼产线投资的原因;再生金属行业固定资产投资增长的影响因素、发展趋势,对发行人市场空间的影响。结合行业发展特征与公司订单情况等,说明发行人该类业务是否为偶发性业务、订单是否稳定可持续。

(3)各类业务的主要风险。请发行人结合前述内容说明:①报告期内铜业务的业绩持续增长、期后订单减少的主要原因;严控铜冶炼新增产能政策对铜精炼设备行业的影响,发行人在手铜业务订单是否存在无法履行的风险,政策对发行人铜业务的影响;发行人铜业务是否存在收入持续减少、市场空间受限的较大风险,是否对发行人持续经营存在重大不利影响。②报告期内镍、钴业务订单持续增长的主要原因;发行人镍、钴等业务的增长空间是否受限于下游矿企的矿产规模,是否存在因现有矿产冶炼扩建周期结束、新矿开发建设不足等因素导致的业绩大幅下滑风险,是否对发行人持续经营存在重大不利影响。

(4)经营业绩的稳定性与可持续性。请发行人结合前述内容,电力、新能源电池等终端应用行业对相关有色金属需求的总体趋势,以及发行人与主要客户其他精炼生产线设备供应商比较的竞争优劣势等,进一步说明发行人经营业绩的稳定性与可持续性。请对相关风险作重大事项提示。

请保荐机构核查前述事项并发表明确意见。

三、2023年贸易型客户回函比例较低

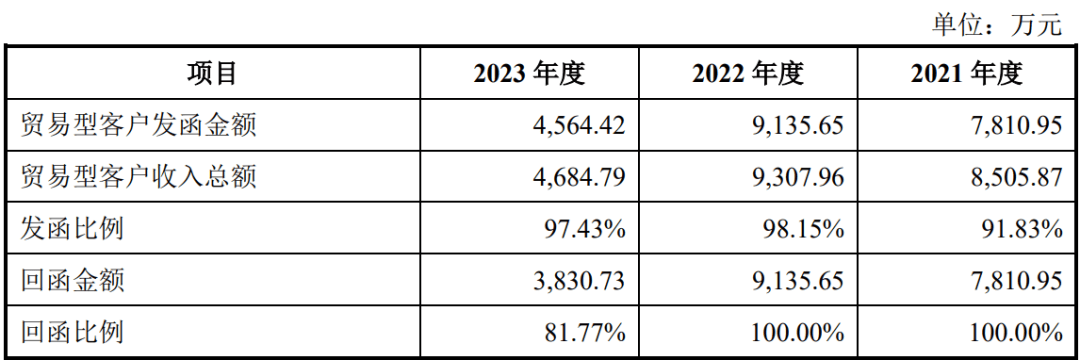

报告期内,发行人贸易型客户函证情况如下:

2023 年度,贸易型客户回函比例较 2021 年度、2022 年度相比略低,主要系江苏庆峰工程集团有限公司、招金矿业股份有限公司两家客户未回函。

中介机构已通过电子邮件函证的方式向江苏庆峰工程集团有限公司发函,且客户已通过邮件的方式回函并加盖公司印章,确认了相关收入的真实性。将江苏庆峰工程集团有限公司回函纳入统计范围后,回函金额为4,375.58万元,回函比例达到了95.86%。

招金矿业股份有限公司为山东招金集团有限公司控股的大型国有企业,印章管控较为严格,审批流程较长,客户内部使用印章的授权需要较高权限,经沟通后回函意愿较低。中介机构已对相关合同进行了替代性测试程序,并对江苏庆峰工程集团有限公司、招金矿业股份有限公司进行了实地走访,确认了收入的真实性。

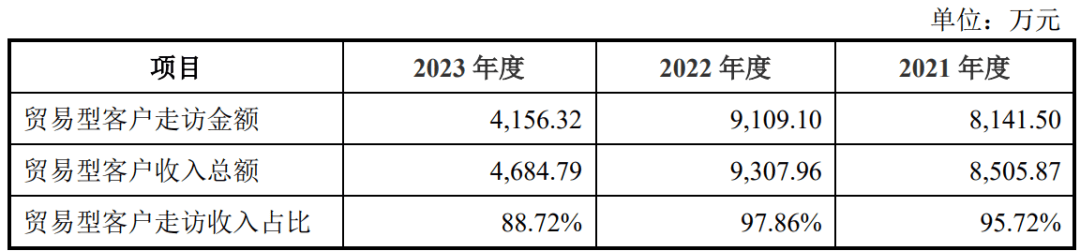

报告期内,发行人贸易型客户走访情况如下表:

2023 年度贸易型客户走访占比较 2021 年度、2022 年度有所降低,主要系公司贸易型客户收入总额较低,金额较大的贸易型客户收入减少,按重要性水平筛选出的走访对象减少,因此,中介机构对贸易型客户走访收入总额和占比减少。

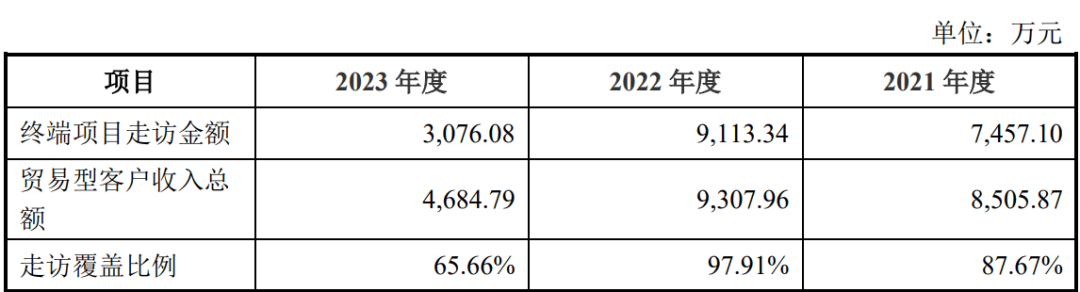

报告期内,发行人贸易型客户终端客户走访情况如下表:

2023 年度贸易型客户终端项目走访比例较低,主要系:

(1)发行人贸易型客户并非传统的贸易型客户

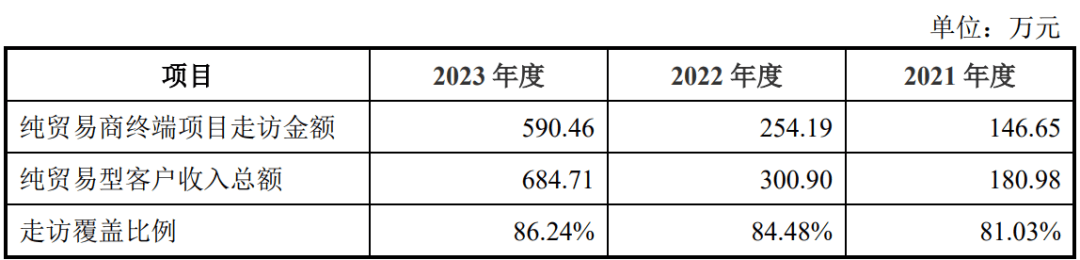

发行人贸易商客户与传统的贸易商不同,大多贸易型客户系终端用户同一控制下的采购平台,部分客户通过设立采购平台专为集团内企业提供统一的采购服务。因此,发行人贸易型客户终端大多为同一集团控制的终端项目,对相关客户的销售模式实质上为直销。因此,项目组并未特地将该类贸易商划分出来进行走访,且中介机构对相关贸易商客户的直接客户进行了走访确认。扣除终端客户同一集团内贸易商后,发行人对纯贸易商终端项目走访情况如下表:

报告期内,发行人对纯贸易商客户终端项目走访比例分别为 81.03%、84.48%及 86.24%。

(2)发行人 2023 年度贸易型客户收入减少

2023 年度贸易型客户收入总额较低,因此按重要性水平筛选出的走访对象减少,因此,2023 年度中介机构对贸易型客户终端项目走访收入总额和占比减少。

(3)达到重要性水平的部分终端项目走访难度较大

此外,达到重要性水平的部分终端项目走访难度较大。2023 年度发行人对中塔泽拉夫尚有限责任公司确认收入金额为 590 万元人民币,该终端项目位于塔吉克斯坦境内,为紫金国际控股有限公司与外方合资的企业,公司将产品销售给紫金国际控股有限公司,紫金国际控股有限公司再将产品发往中塔泽拉夫尚有限责任公司。由于外方出于安全性、保密性等原因的考虑,未接受走访邀约,因此中介机构未能对中塔泽拉夫尚有限责任公司进行走访,导致 2023 年度终端项目走访比例较低。尽管未对中塔泽拉夫尚有限责任公司进行终端走访,但中介机构对该项目的直接客户紫金国际控股有限公司进行了走访,确认了相关收入的真实性。

四、股权比例高度集中,报告期内控不规范被关注

据披露,实际控制人林建平、姜玉玲夫妇控制公司 94.93%的股份,与其一致行动人林亦轩(子)、林渐渭(妹)控制公司 99.17%的股份。董事会由 8 名董事组成,其中林建平担任董事长兼总经理,姜玉玲担任董事、副总经理、董事会秘书,林建平之妹妹林渐渭、林建平之表妹兰晓燕担任董事。

报告期内发行人审计机构未发生变更,但报告期内因会计差错更正事项、未及时披露重大诉讼及重大风险事项,发行人及时任发行人相关董监高被多次采取口头警示的自律监管措施及警示函的行政监管措施。

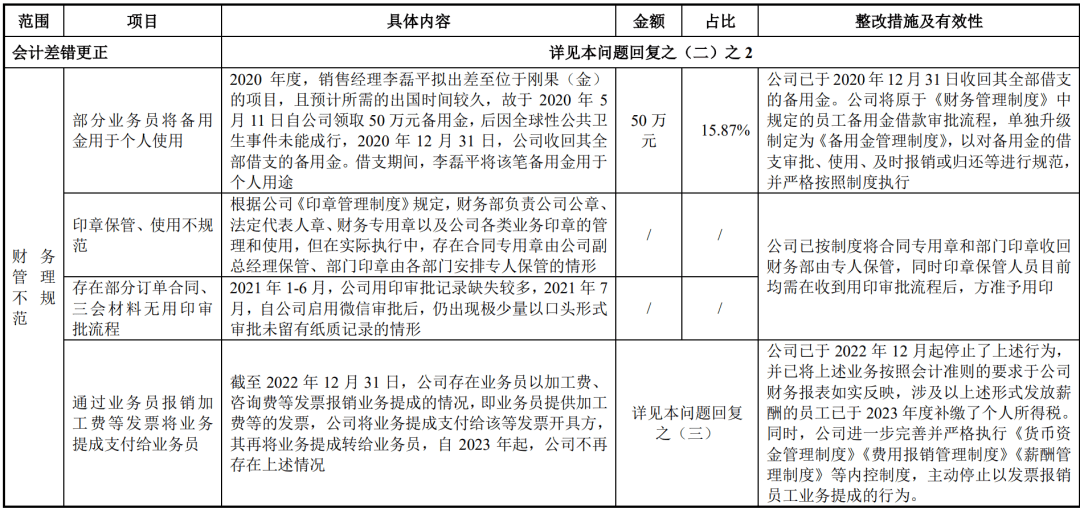

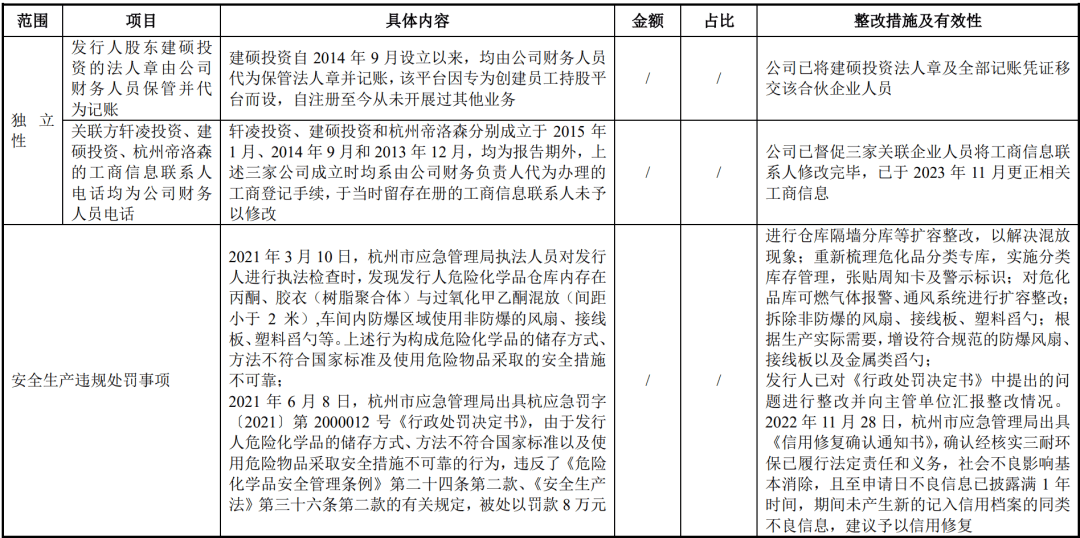

报告期内各类财务内控不规范情形以及安全生产违规处罚事项的具体发生原因、整改情况具体如下: