赴港IPO 海澜之家要和优衣库再拼一把?

作者:阿飞

从卖布小厂到叫板优衣库,从疯狂开店再到把品牌广告打到航天火箭上,被誉为“国民品牌”的海澜之家,终于要IPO了。

9月9日,海澜之家对外发布公告,正式宣布拟发行H股登陆港交所。海澜之家曾在2014年4月借壳上交所上市公司凯诺科技登陆A股市场,如果此次海澜之家成功发行H股在香港上市,这将成为其首次完成的IPO。

再度“血拼”优衣库

海澜之家表示,此次赴港IPO系为深化全球化战略布局,加快海外业务发展,提升国际化品牌形象,同时打造多元化资本运作平台,进一步增强资本实力,助力高质量发展。

换句话说,此次海澜之家的IPO意图可以简单归结为两个字——“出海”。

事实上,早在2017年,海澜之家就想将品牌“国际化”,一直在海外市场找方向。据海澜之家历年年报信息,其海外首站进军马来西亚,首家海外门店落地吉隆坡,之后其门店网络扩展至东南亚的多个国家。

出海前期,海澜之家主要在东南亚布局。2018年底,海澜之家仅在马来西亚就开出了21家门店,到2019年在东南亚拥有约40家门店。

2019年之后,海澜之家的海外市场扩张经历数年缓行期,随即又开始重启海外布局。

2024年上半年,海澜之家的海外门店数量增长至68家,海外业务营收达到1.61亿元,同比增长25.44%。2025上半年,海澜之家海外门店数为111家,同比增长63.23%,海外地区实现主营业务收入2.06亿元,同比增长27.42%。

海澜之家在今年半年报中也提到,下半年将继续开展中亚、中东、非洲市场的布局,预计在悉尼开出澳大利亚首店。

海澜之家想做“国际大品牌”的野心不小。但这种扩张思路也不得不让人想到优衣库。

优衣库目前的主要市场包括日本、中国、韩国、东南亚、印度和澳洲。抛开其根据地市场日本,海澜之家的海外扩张打法可以说和优衣库高度重合。

海澜之家成立初期,就一直将优衣库视为最大的竞争对手。

据海澜之家的创始人、实际控制人周建平的早期采访,2002年周建平去日本考察,发现了优衣库量贩式自选服装的商业模式,于是便回国尝试把这一模式引入国内,将旗下主营毛纺的三毛集团改制,摇身一变成为了现在的海澜之家,并在全国各地大量开设量贩式服装店。

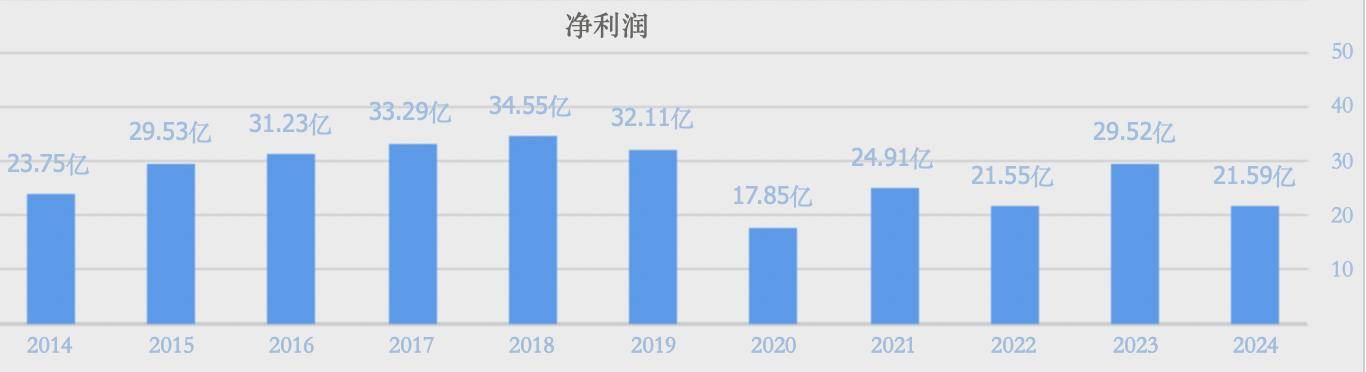

2014年,海澜之家通过借壳方式登陆A股,借壳首年财报,海澜之家净利润达23.75亿元,市值超过400亿元,当年的门店数量达到了惊人的3348家。

周建平本人也凭借海澜之家的成功,以269亿元身家位列福布斯中国富豪榜第23位,成为当年江苏首富。

把卖布小厂做到如今的几乎人人皆知的国民品牌,海澜之家发展的背后,优衣库起到的作用可谓至关重要。

2014年9月海澜之家的一场投资者见面会上,周建平却直接公开叫板,“要和优衣库拼了”。

这场“血拼”的输赢市场众说纷纭,11年后,海澜之家和优衣库显然要在海外市场继续交锋。

海澜之家:卖服装的“二道贩子”?

在国内市场,海澜之家和优衣库孰强孰弱?

根据优衣库最新财年财报,优衣库2024财年大中华区销售收入为6770亿日元(大概340亿元人民币),大中华区1032家门店,平均一家店收入3300万元。反观海澜之家,2024年销售收入为209.57亿元,门店总数5833家。

海澜之家的门店数量是优衣库的5倍多,但收入却比优衣库少100多亿元。周建平曾公开叫板优衣库,但从数据上来看,两者几乎没有可比性。

事实上,虽然海澜之家“师承”优衣库,但在实际经营上,周建平却走出了一条不一样的道路——从财报上看,海澜之家采用的是一种轻资产的商业模式。其不直接生产服装,而是直接从供应商处采购,通过加盟商销售渠道和少量的自有渠道将服装卖出。

甚至可以说,海澜模式都算不上OEM代工,本质更像是一种“二道贩子”的商业模式。

与此同时,海澜之家的采购模式还分为可退货和不可退货两种模式:

简单来说,就是海澜之家将生产环节进行外包,一部分商品以赊账的方式从供应商处拿货,并且附有可退货条款的商品,滞销的商品可以按照成本价退还给供应商。对于不可退货的商品,海澜之家才承担相应存货跌价风险。

这也就直接导致了海澜之家的资本结构中,应付账款和存货的比重极高。2024年报显示,海澜之家期末应付账款为100.17亿元,存货为119.87亿元,两项资产基本处于逐年升高的态势,两项资产占总资产比例为65.77%。

而在下游销售方面,海澜之家的加盟商仅仅是财务投资者的角色,只负责支付相关运营费用,不必参与加盟店的具体经营,所有门店内部管理均委托海澜之家全面负责,销售收入则由海澜之家按比例和加盟商分成。

上游赊账,下游收费。凭借这种极致轻量化的商业模式,助推了海澜之家的迅速扩张,巅峰时期其门店数量甚至超过7000家,开店一度超过了麦当劳,但同时也将库存风险与财务风险分摊给了供应商和加盟商。

广告“上天” 业绩“坠落”

比起规模,海澜之家更为人津津乐道的是它的广告。“一年逛两次海澜之家”Slogan流传至今,“男人的衣柜”形象更是深入人心。不断在综艺、游戏等多渠道宣传,多次改变品牌代言人,先后签下林更新、周杰伦、张颂文、曾舜晞等。

2024年1月,海澜之家更是冠名了一部运载火箭,在物理意义上把广告打上了天。

不过,虽然把广告打上了天,但在历经了前期“跑马圈地”的红利期之后,海澜之家的业绩却从“天上坠落”。

2020年被认为是海澜之家发展的“分水岭”,这一年海澜之家业绩从巅峰跌落。2021-2024年,海澜之家的营收分别为201.88亿元、185.62亿元、215.28亿元、209.57亿元,收入波动较为频繁。同期净利润则分别为24.91亿元、21.55亿元、29.52亿元、21.59亿元。最新年度净利润已经退回到2014年借壳前的水平。

海澜之家曾在财报中指出,业绩下滑的原因主要受国内消费信心恢复不及预期,零售消费整体承压等因素的影响,服饰作为可选消费品类,弱消费环境下表现相对较弱等因素影响。

销售疲软之下,海澜之家的主流门店渠道在调整之中,2024年,海澜之家系列门店新开413家,关闭556家,但目前仍保持近6000家的系列体量。

与此同时,海澜之家仍通过开辟品牌线的方式尝试新的可能性。

2024年,海澜之家子公司上海海澜以自有资金8800万元收购上海海新体育发展集团有限公司持有的斯搏兹11%的股权。斯搏兹主营授权代理阿迪达斯、耐克、彪马、亚瑟士等一线国际运动品牌鞋服中国大陆的拓展和零售业务。

2023年,海澜之家已通过上海海澜对斯搏兹增资1.6亿元,持有其40%股权。本次收购完成后,上海海澜持有斯搏兹51%的股权,为斯搏兹控股股东,并将其纳入上市公司合并报表范围。

除了主品牌外,海澜之家还创立了OVV、黑鲸、英氏等系列品牌,分别切入女装、潮流以及婴童市场。

不过从结果上看,这些新品牌并未实现规模化效应。在财报中,海澜之家将这些品牌归到其他品牌分类中统计,2025年上半年,其他品牌贡献收入占比仅为12.97%,海澜之家主品牌仍然是收入主力。

虽然海澜之家一直在对标优衣库,但其规模和盈利能力还远达不到和优衣库在“同一张桌子上吃饭”的程度。因此,此番赴港IPO,也可视作海澜之家在增长承压背景下,为海外扩张寻求资本助力的战略性尝试。过往“二道贩子”模式已经日渐式微,想要赶超优衣库,海澜之家必然要在品牌、产品、渠道、服务等方面有所作为。

关于海澜之家赴港IPO后续进展,IPO参考将持续关注。