利润降超四成,库存周转天数高达361天!宜品营养赴港IPO遇多重梗阻

近日,国内羊奶粉龙头企业宜品营养科技(青岛)集团股份有限公司(以下简称“宜品营养”)正式向港交所递交招股书。

从业绩和基本面来看,宜品营养赴港IPO的前景不算乐观——核心业务失速、新增长叙事承压、运营隐患显现。在多重挑战之下,此次IPO成为宜品营养寻求资本突围的关键一搏。

作为一家全产业链乳制品企业,宜品营养在中国婴幼儿配方羊奶粉和特殊医学用途配方食品市场均占据重要位置。弗若斯特沙利文报告显示,2024年,宜品营养在中国羊奶粉市场、中国婴幼儿配方羊奶粉市场均排在第二位。

然而,作为公司支柱的婴幼儿配方羊奶粉业务在2025年上半年遭遇重挫,拖累公司整体业绩大幅下滑。

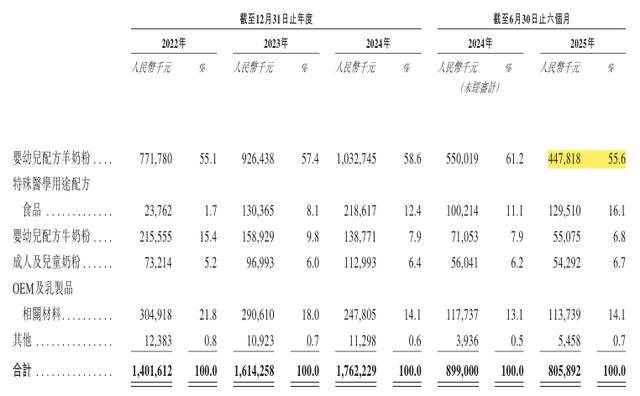

财报数据显示,今年上半年,公司营收占比55.57%的婴幼儿配方羊奶粉业务实现营业收入4.48亿元,同比下降18.58%。直接拖累公司整体营业收入同比下降10.36%,归母净利润更是大幅下滑42.57%。

业务下滑背后是市场环境的深刻变化。羊奶粉赛道本就相对小众,人口出生率持续走低进一步压缩了整个婴幼儿配方奶粉的市场空间。与此同时,伊利、飞鹤等乳业巨头纷纷推出“牛羊并举”的战略,推出相关替代产品,同样分流了宜品营养的目标客群。

为维持市场声量,公司持续加大营销投入。2022年至今,在公司的期间费用中,只有销售费用连年增长。2025年上半年,公司的销售费用同比增长5.91%至2.33亿元,占营业收入的比重从上年同期的24.46%涨至28.90%,远高于同期的研发费用率。

然而,营销的高投入并未换来相应业绩增长,反而加剧了盈利能力与财务健康的恶化。

财报显示,宜品营养的库存周转天数从2024年的307天延长至2025年上半年的361天,远超行业健康水平的库存水平,反映出其产品在渠道中并未被顺利消化,存在严重的“压货”现象。这不仅侵蚀利润水平,还占用大量资金,带来现金流压力。2024年以来,公司经营活动现金流量净额持续缩水。2025年上半年,这一指标同比暴跌61.70%至0.44亿元。

在招股书中,宜品营养表示将保留部分募资额用作一般营运资金和一般企业用途。值得注意的是,在现金流紧张的局面下,在2023年至2025年上半年期间,宜品营养进行了约2.79亿元的分红。

除核心业务失速之外,被寄予厚望的“第二曲线”特殊医学用途配方食品业务同样面临压力。

从财务数据来看,特殊医学用途配方食品业务的表现亮眼。毛利率常年在75%左右,营业收入连年增长。然而,高增长的光环之下,隐藏着不可忽视的挑战。

特医食品市场技术壁垒较高。目前,这一细分市场由几家国际品牌主导,宜品营养作为后来者,市场份额极小。2024年,宜品营养特殊医学用途配方食品业务在中国的市场份额仅为4.5%,排在第五位,市场竞争难度可想而知。

此外,其“挑战”在于宜品营养的研发投入与特医食品所需的高技术门槛有较大反差。招股书显示,宜品营养的研发费用从2022年的1991万元降至2024年的801万元,研发费用率仅为0.45%。2025年上半年,公司的研发费用仅为372.4万元,研发费用率为0.46%,远低于在营销方面的投入。

眼下,宜品营养面临的不仅是核心业务市场需求疲软的挑战。对于宜品营养而言,IPO或许能解决资金压力,但如何将“科技驱动”的叙事转化为真正的核心竞争力,才是决定其能否在资本市场走得更远的核心考题。就公司下一步将如何平衡短期市场投入与长期技术护城河构建等问题,风口财经致电宜品营养并发送采访函,截至发稿,宜品营养未对采访问题做出回复。

(大众新闻·风口财经记者 许耀文)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

编辑:张亭旺