IPO雷达|新天力下周上会:背靠蜜雪冰城、香飘飘,政策与原料波动风险犹存

深圳商报·读创客户端记者 朱峰

9月24日,新天力科技股份有限公司(以下简称“新天力”)提交招股书上会稿。北交所上市委员会定于2025年9月30日上午9时召开2025年第25次审议会议,审议新天力首发事项。

新天力拟在北交所上市,募集资金3.98亿元,用于年产36,000吨高质量塑料食品容器扩产、研发中心升级及补充流动资金。保荐机构为国泰海通证券。

新天力专业从事塑料制及纸制食品容器的研发、生产和销售。塑料制食品容器属于塑料制品。

财务数据显示,2024年新天力实现营业收入11.01亿元,同比增长7.7%;归母净利润6840万元,同比增长18.3%。公司预计2025年前三季度营收8.4亿-8.6亿元,归母净利润7100万-7300万元,同比增长约三成。高速增长的业绩背后,政策、原料、客户集中等多重风险亦同步放大。

公司主要原材料为PP、PET、PS、PE等塑料粒子,2024年采购额5.92亿元,占总成本75%以上。报告期内,上述原材料价格总体呈下滑态势,带动公司塑料食品容器和纸制食品容器单价同步下调。若原材料价格在短期内大幅上升,公司可能无法将原材料成本端压力及时转嫁至客户,将会对公司的经营业绩产生不利影响。

与此同时,公司2024年产能利用率由79.93%下降至75.30%,其中,主要产品塑料食品容器产能利用率由97.43%下降至91.04%。

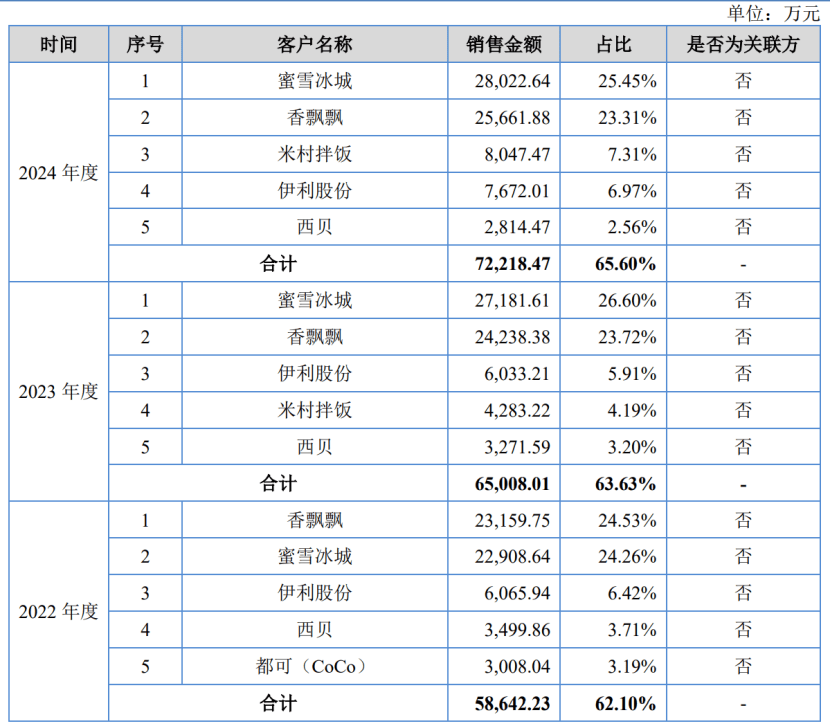

报告期各期(2022年至2024年),公司前五大客户销售占比分别为62.10%、63.63%和65.60%,其中前两大客户蜜雪冰城、香飘飘合计占公司销售收入的比重分别为48.79%、50.33%和48.76%,公司存在客户集中度较高的风险。

公司坦言,倘若未来扩展新客户不力,或原有主要客户出于分散化采购的需求而降低其现有供应商集中度,对公司的食品容器采购需求下降,将对公司经营业绩造成不利影响。

新天力可降解食品容器市场迭代风险也不容忽视。公司主营塑料及纸制食品容器,2024年塑料容器收入占比96.3%。新天力称,当前可降解食品容器产品在理化性能、成本等方面还不够成熟,渗透率较低且市场推广主要依靠政策支撑,但不排除限塑政策“一刀切”等因素导致可降解食品容器成为市场主流产品的可能性。如若届时公司未能形成相应的技术储备并搭配成熟的生产线,则将会对公司财务状况和持续经营能力造成重大不利影响。行业数据显示,国内可降解餐饮具渗透率仍低于5%,但政策一旦提速,市场迭代风险不容小觑。

新天力本次募投新增3.6万吨塑料食品容器产能。公司预计项目达产后年新增收入7.2亿元、净利润7600万元。但招股书亦提示,若下游外卖、街饮增速放缓,或限塑政策加速,新增产能存在闲置风险。

报告期内,公司因配电房未批先建、生活污水氨氮超标被台州市监管部门合计罚款1.29万元,虽金额不大,但暴露出扩建项目环评及排污管理仍有短板。此外,2024年11月公司一厂曾发生员工意外身亡事故,被认定为一般事故,安全生产压力随之上升。

此前问询中,北交所聚焦于新天力的经销收入核查、募集资金规模合理性、业绩增长可持续性、同业竞争等关键问题。

股权结构方面,截至本招股说明书签署日,何麟君、王卫兵为公司的共同实际控制人,合计控制公司95.02%的表决权股份。何麟君和王卫兵系郎舅关系,王卫兵系何麟君姐姐的配偶。何麟君任公司董事长、总经理,王卫兵任副董事长。新天力坦言,倘若共同实际控制人利用其控制地位对公司控制不当,可能损害公司利益或其中小股东的合法权益,存在实际控制人控制不当风险。