【IPO前哨】GDR发行未果后赴港,天赐材料能否获得青睐?

天赐材料(002709.SZ)的股价在近期迎来了一波强力拉升,创下了近两年的阶段性新高,获得了许多资金的关注。与此同时,天赐材料向港股市场“进军”也迈出了关键一步。

9月22日,天赐材料向港交所递交了招股书,拟在主板上市,联席保荐人为摩根大通、中信证券和广发证券。

值得一提的是,今年以来,A股企业赴港蔚然成风,恒瑞医药(600276.SH,01276.HK)、宁德时代(300750.SZ,03750.HK)等多股实现两地上市。天赐材料成色如何?能否加入“A+H”大军?

A股市值超624亿,聚焦两大业务板块

天赐材料成立于2000年,并于2014年登陆深交所,在经历最近的一波拉升后,其总市值已增至624亿元人民币。

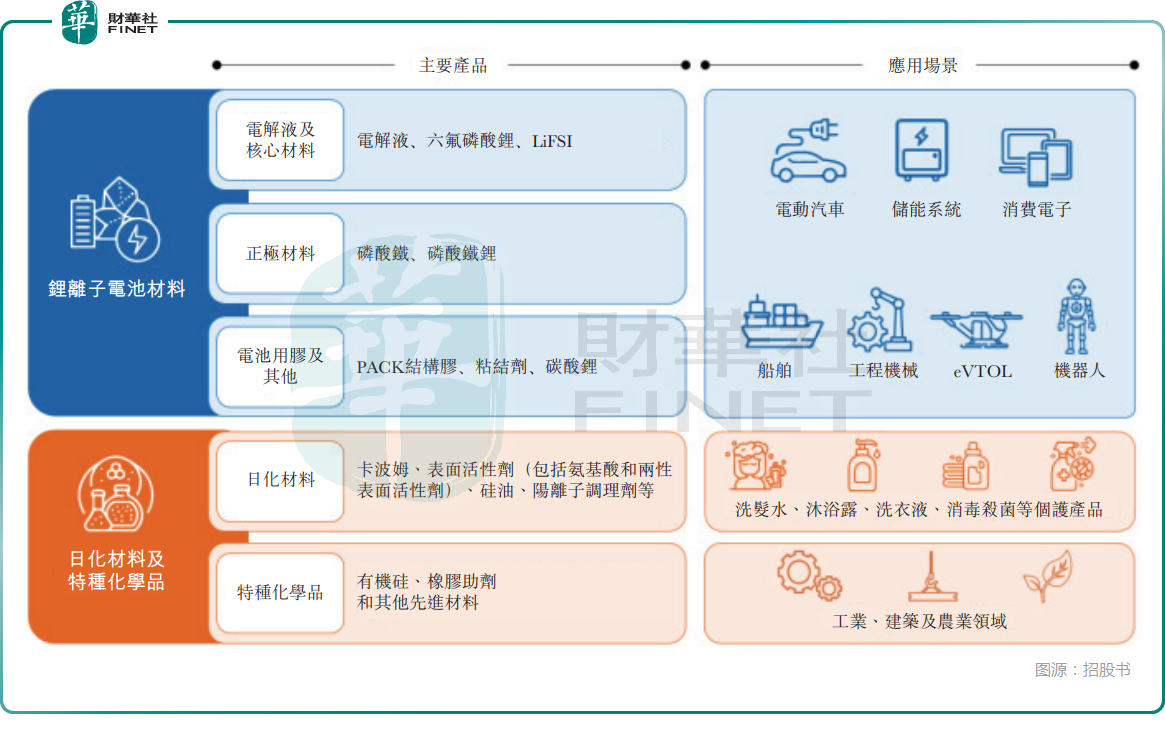

经过多年发展,天赐材料已成为一家以科技创新驱动的全球领先新能源和先进材料公司,主要为全球客户提供全面的锂离子电池材料、日化材料及特种化学品解决方案。

具体而言,锂离子电池材料业务主要包括电解液及其核心材料、正极材料(磷酸铁、磷酸铁锂)、PACK结构胶及黏结剂。

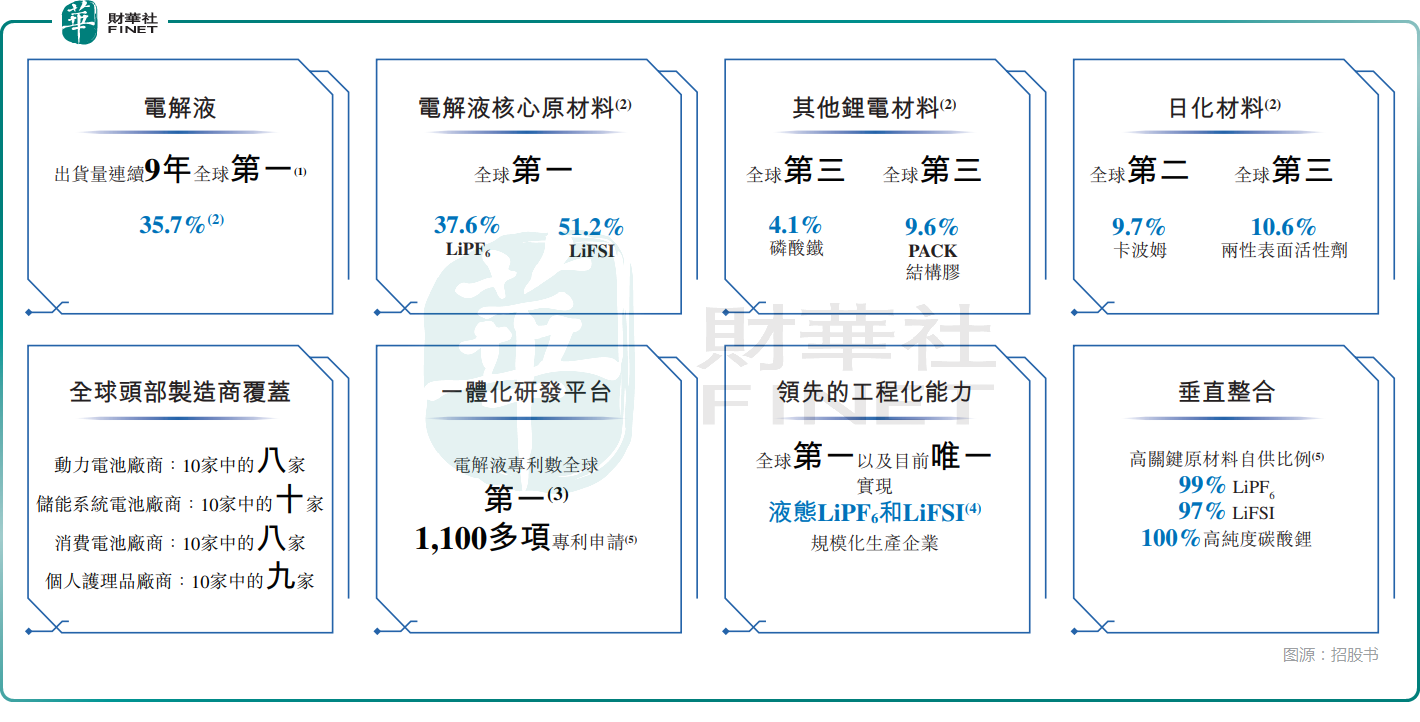

根据灼识咨询的资料,自2016年起,天赐材料连续九年位居全球电解液出货量第一,2024年全球市场份额达到约35.7%。

此外,近几年来天赐材料还战略布局了锂电池循环再生业务,重点围绕退役及废旧锂电池循环再生及生产过程中的锂离子电池材料循环再生。

而日化材料及特种化学品业务主要有卡波姆、表面活性剂(包括氨基酸及两性表面活性剂)、硅油及阳离子调理剂等日化材料,以及有机硅、橡胶助剂材料及其他先进材料等特种化学品。

其中,日化材料广泛应用于洗发水、沐浴露、洗衣液、消毒杀菌产品等个人护理和家居护理领域,特种化学品则主要应用于各种工业、建筑和农业领域。

卡波姆和两性表面活性剂是日化产业的两大主要材料。于2024年,按出货量计,天赐材料是全球第二大卡波姆生产商,市场份额9.7%,服务于稳固的国际客户群。按出货量计,天赐材料亦是全球第三大两性表面活性剂生产商,市场份额10.6%。

业绩连续下降,对单一业务依赖较高

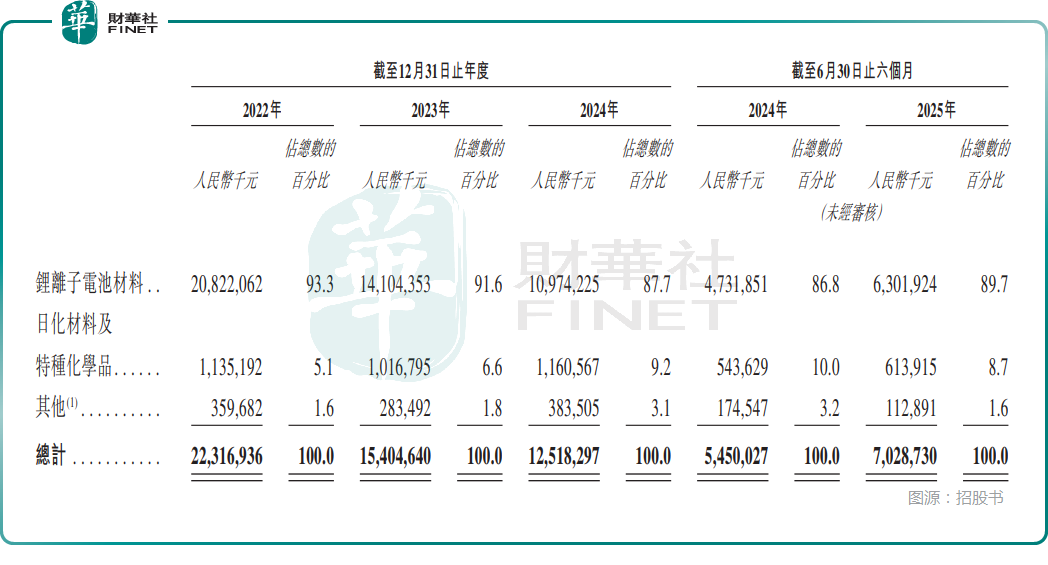

从业绩表现来看,2022年至2024年,天赐材料的收入分别为223.17亿元(人民币,下同)、154.05亿元、125.18亿元,遭遇连续下降;毛利分别为84.74亿元、39.93亿元、23.64亿元;年内利润分别为58.44亿元、18.42亿元、4.78亿元,承压明显。

好消息在于,2025年上半年,天赐材料的收入同比增长28.97%至70.29亿元,相应的净利润为2.65亿元,同比增长10.99%,业绩迎来回升。

不过,天赐材料上半年利润端的增速依然显著低于收入端的增速,这一点值得注意。

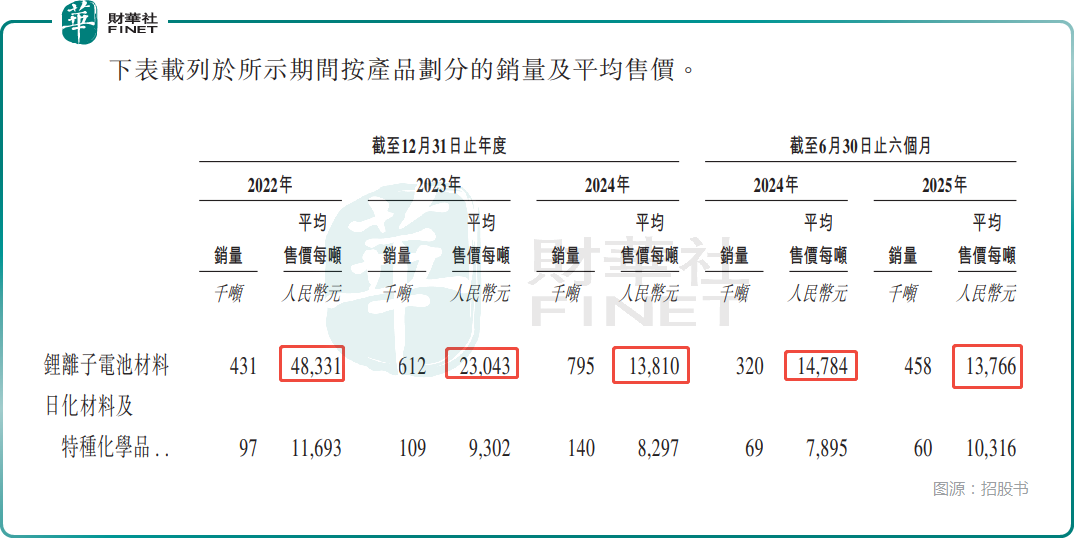

近年的业绩表现之所以如此,和产品价格下降有关。如下图所示,锂离子电池材料的平均售价遭遇持续下降,日化材料及特种化学品的平均售价也在2022年至2024年期间连续下降。

而根据招股书,天赐材料对于锂离子电池材料业务依赖甚重,这项业务的收入占总收入的比重接近90%,锂离子电池材料价格的持续下降对于业绩的打击因此很重。

按照地域划分,天赐材料的市场主要在国内。2022年至2024年及2025年上半年,来自中国市场的收入占年度总收入的比例分别为97.1%、97.0%、95.6%、95.5%,海外收入占比仅为国内收入占比的零头。

而国内市场竞争又比较激烈,这或许也是导致其产品价格下降的一大原因所在。

另外,天赐材料还存在依赖少数几大客户的情况。数据显示,2022年至2024年及2025年上半年,五大客户的总销售额占年度总收入的比重分别为70.8%、71.2%、58.7%、58.7%。

期末现金及现金等价物达13亿元,募资投往这些方向

招股书还显示,截至2025年6月末,天赐材料的现金及现金等价物为13.03亿元,结合业绩来看并不算缺钱,不过如果想要多干点事就不太够了。

此前天赐材料曾决定发行GDR并在瑞士证券交易所上市,筹集资金用于建设摩洛哥锂电材料项目等。不过,2025年4月,天赐材料发行GDR的计划宣告终止,理由是“内外部环境等因素发生变化”。

如今赴港上市一旦成功,天赐材料拟将募集资金净额的80%用于支持公司的全球业务发展,包括位于摩洛哥的锂离子电池材料项目和其他海外市场,以及全球上游资源投资;拟将10%分配至研发活动,将侧重于电解液及其核心组件、正极材料、固态电解质及其他材料,以及收购相关研发设备及设施;拟将10%分配至支持营运资金及一般企业用途。

作者|云知风起

编辑|Danna