山推股份赴港IPO:现金流持续吃紧,不缺业绩但缺钱!

在2024年耗资超18亿元收购关联公司山重建机后,山推股份(000680.SZ)近期又有新动向:公司正式向港交所主板发起上市冲刺,上市申请已于近日获证监会接收。

作为全球推土机行业的领军企业,山推股份在工程机械领域占据重要地位。弗若斯特沙利文数据显示,以2024年销量计,山推股份是全球第三大、中国第一大推土机制造商。作为行业的技术引领者,凭借在推土机领域长达70余年的深耕,山推股份实现多项行业突破。2025年,公司研发生产的全球第一台AI推土机正式亮相。同时,山推股份也是智慧施工解决方案的先行者,致力于为终端用户提供“智能设备+智慧平台+工艺工法”深度融合的智能一体化解决方案,并率先实现商业化落地。

然而,当前港股市场对内地制造业公司的估值普遍偏低。市场关注的是,为何这家拥有70余年历史、国内推土机市场占有率常年超60%的行业龙头,在已拥有A股上市企业身份的情况下,会选择在此时赴港上市?

从财报数据来看,尽管山推股份的营收与利润保持增长态势,但其资金压力已逐渐显现。

2024年对山重建机的收购,虽然扩大了公司在挖掘机领域的版图,却也极大地消耗了其现金储备。截至2025年上半年,山推股份的货币资金为37.22亿元,同比下降4.92%;较期初减少8.51亿元,降幅达18.61%。值得注意的是,其中保证金高达24.59亿元,可自由支配资金仅不足13亿元。

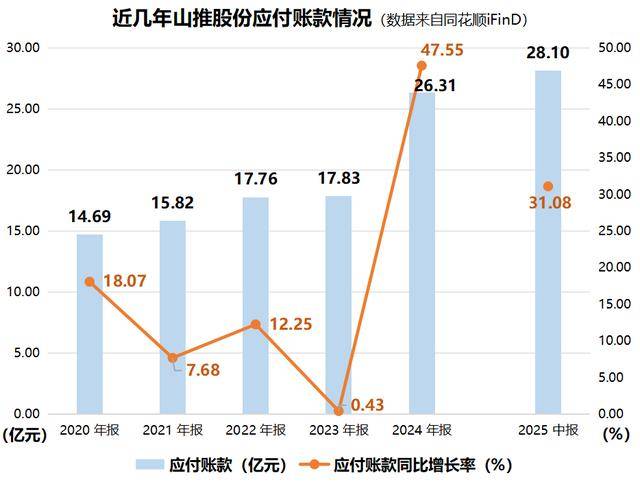

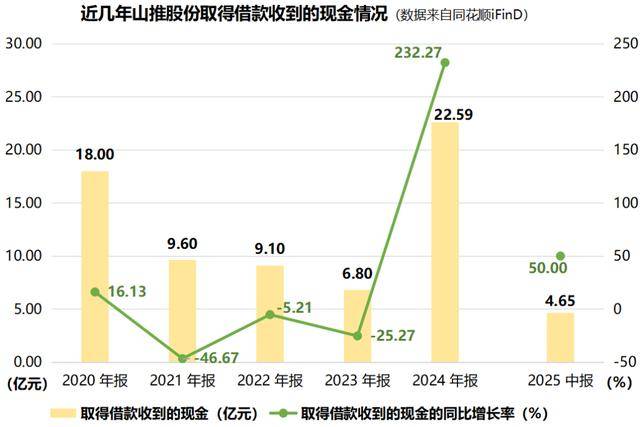

为缓解资金压力,自2024年以来,山推股份通过借款、延长供应商付款周期等方式加强资金管理。财报数据显示,2024年与2025年上半年,公司当期的应付账款余额均显著上升,同比增幅分别为58.54%与14.27%。同期,公司取得借款收到的现金也大幅增长,同比增幅分别为232.27%与50.00%。

2024年以来,公司的财务杠杆水平亦有所上升。2024年,公司的资产负债率从上年同期的56.34%增长13.39个百分点至69.73%。截至2025年上半年,山推股份的短期借款约为9.53亿元,长期借款约为14.38亿元;资产负债率为66.96%,较上年同期增长8.08个百分点。

在此次IPO的招股书中,山推股份亦明确表示,拟将部分募资用于“补充营运资金及一般公司用途”。

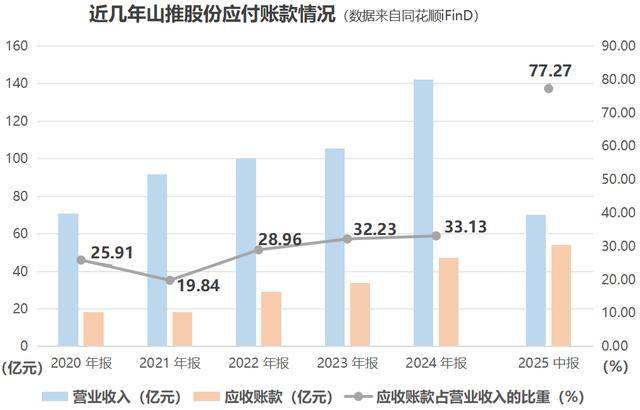

除收购山重建机带来的资金压力之外,山推股份自身应收账款高企的问题同样突出。2025年上半年,公司应收账款占营业收入的比重高达77.27%,意味着大部分销售成果未能及时转化为现金回笼,不仅占压了大量营运资金,也带来了潜在的坏账风险。

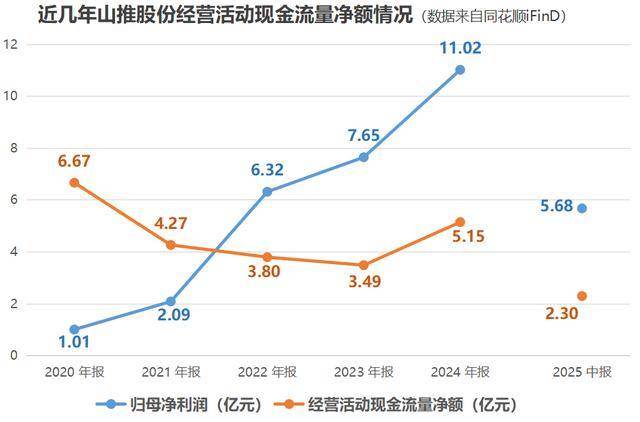

2025年上半年,公司经营活动现金流量净额同比下降,其走势与归母净利润同比增长的走势背离,反映出公司盈利质量有所减弱。

当前,全球工程机械行业正处于向智能化、电动化加速转型的阶段。应收账款持续高企、现金流与利润走势背离等这几重因素叠加,不仅放大了山推股份的短期偿债压力,也可能对其未来的业务拓展和财务健康构成挑战。

就此次IPO募资是否与优化收购后的资本结构、缓解资金压力有直接关联,风口财经致电山推股份证券事务代表,并向披露邮箱发送采访函。接线的工作人员表示将向领导汇报采访事宜,最终是否接受采访需看领导安排。截至发稿,山推股份未对相关问题进行回复。

(大众新闻·风口财经记者 许耀文)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

编辑:刘建