毛利率巨震32%、债务高压持续,中润光能能凭IPO破局吗?

近日,江苏中润光能科技股份有限公司(以下简称“中润光能”)再次向港交所主板递交上市申请,这已是今年内的第二次递表,此前3月13日提交的申请因超过6个月有效期而自动失效。

作为全球光伏电池片出货量排名第二的巨头,中润光能近年来业绩经历剧烈波动。2024年,公司净利润暴跌277.74%,毛利率波动幅度高达32.81%。尽管2025年上半年业绩显著回升,实现净利润12.14亿元,但这家光伏企业仍面临严峻的生存考验。

从巨亏到盈利的平衡

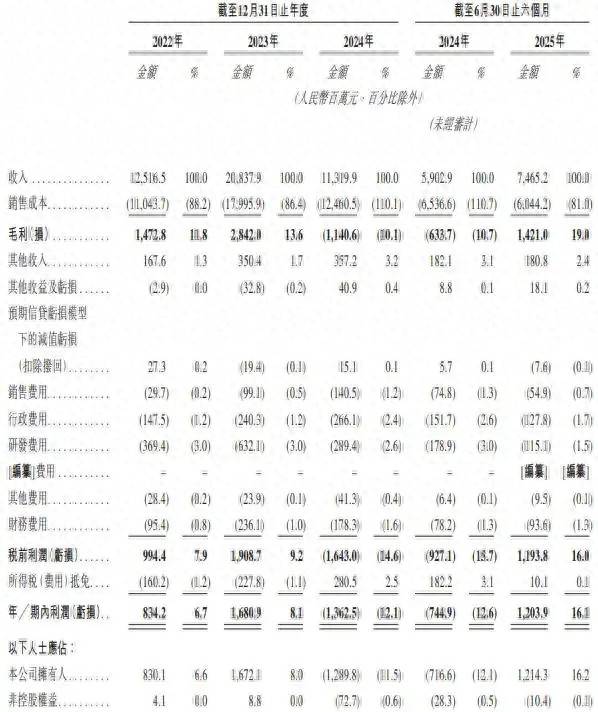

中润光能的财务数据呈现出明显的行业周期性特征,2022年至2024年,公司营业收入分别为125.17亿元、208.38亿元和113.2亿元,对应净利润分别为8.34亿元、16.81亿元和-13.63亿元。

2024年,中润光能遭遇了净利润暴跌277.74%的严峻挑战。毛利率也从2023年的正数大幅下滑至-10.1%,净利率为-12.1%。

然而到了2025年上半年,中润光能业绩出现了惊人反转。公司实现营收74.65亿元,同比增长26.5%;净利润12.14亿元,同比扭亏为盈,毛利率也恢复至19%。

这一业绩转变的关键在于公司海外业务的迅猛增长。2025年上半年,中润光能海外业务收入占比从2022年的11.5%狂飙至63.8%,首次超过国内业务收入。

海外市场尤其是毛利率较高的市场成为中润光能业绩反弹的主要驱动力。值得注意的是,在2025年上半年,中润光能成为了少数盈利的企业之一。

高速增长下的隐忧

尽管2025年上半年业绩亮眼,但中润光能仍面临多重严峻挑战。

一方面,公司存货周转天数从2022年的19.7天恶化至2025年上半年的68天,堆积的库存可能引发资产减值风险。2024年,公司仅设备减值就计提了6.377亿元。而客户集中度“绑架”业绩是中润光能的又一大风险。2025年上半年,前五大客户贡献的营收占比飙升至59.2%,最大客户独占17.9%。

另一方面,海外扩张的“双面刃” 效应显著。海外市场虽然毛利率高,但风险也大。中润光能2024年在老挝万象设立电池片工厂,试图绕开美国关税壁垒。然而,若东南亚产能被认定存在规避行为,公司可能面临税率叠加打击。

同时,汇率波动也对海外收入占比超六成的中润光能构成威胁,尽管公司使用外汇远期对冲,但此类工具存在信用风险、流动性风险及客户违约风险。