若羽臣暴涨后王玉“睡不着”,赴港IPO前二股东套现4亿元

文/瑞财经 程孟瑶

当若羽臣(003010.SZ)股价自2024年底迎来持续上涨时,老板王玉反而慌了。在今年5月的一次采访中,其直言股价大涨后“睡不着了”。

同花顺数据显示,2025年8月29日,若羽臣的股价一度来到47.36元/股的历史高位,是2024年初3.76元/股低位的12.60倍。截至10月9日,若羽臣报收42.72元/股,较今年1月2日12.37元/股的开盘价,累计涨幅245.35%。

支撑股价上涨的是若羽臣的业绩。靠着“绽家”和“斐萃”两大自有品牌,若羽臣在2024年实现了17.66亿元销售收入,同比增长29.28%;2025年上半年继续保持强劲增长态势,1-6月实现销售收入13.19亿元,同比增长67.55%。

净利润方面,若羽臣为典型“净利润断层”股。2022年-2024年,其净利润年复合增长率达76.8%,2025年上半年同比增长85.60%。

业绩向好,股价上涨的背后却暗藏隐忧,这或许也是王玉“睡不着”的主要原因。

若羽臣目前业绩高度依赖少数电商平台,容易受平台政策或市场环境发生变化的影响;同时,其营销支出与研发费用严重失衡,2025年上半年,其营销支出是研发费用的三十多倍。

股价上涨期间,二股东朗姿股份(002612.SZ)更是持续减持,套现金额超4亿。

面对持续运营能力的挑战,若羽臣试图通过寻求新的融资渠道来减压。继2020年9月深交所上市后,若羽臣(003010.SZ)叩港股大门,意图实现A H布局,“进一步提高资本实力和综合竞争力,提升国际化品牌形象,增强境外融资能力”。2025年上半年,若羽臣来自海外市场的收入比重为32.6%。

01

自有品牌撑起利润江山

上半年净利润涨85.6%

若羽臣成立于2011年,早年主要专注于为国内外品牌提供电商服务,负责管理指定在线渠道的品牌运营及营销,包括家居清洁护理、美妆个护、母婴护理及大健康,累计服务国内外品牌超100个。

2019年若羽臣收购新西兰家清品牌LYCOCELLE后,开启自有品牌转型之路。2020年9月,若羽臣成功登陆深交所,成为深交所主板电商代运营第一股,并以中文名“绽家(LYCOCELLE)”正式推出自有家庭清洁护理品牌。

随后若羽臣又在2023年9月和2025年6月分别孵化了斐萃(FineNutri)和纽益倍(NuiBay)两个自有品牌,并在2023年推出品牌管理业务,转型为代运营品牌、自有品牌和投资品牌兼有的业务模式。

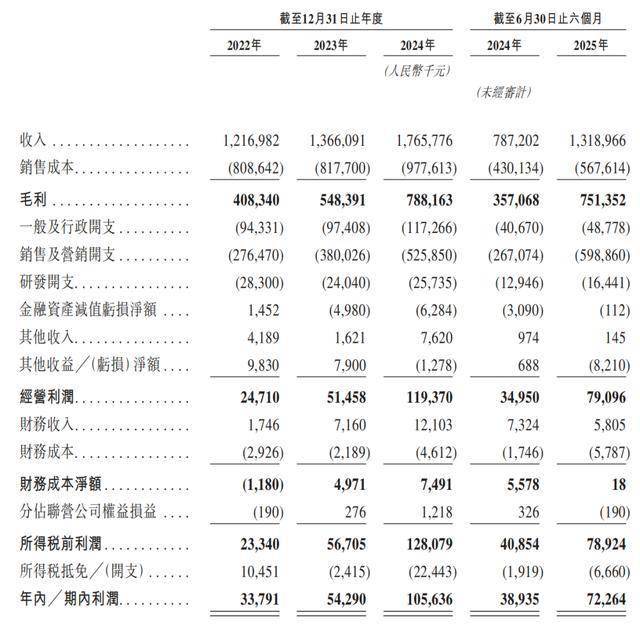

眼下,若羽臣自有品牌业务增长迅猛,已成为收入和利润增长的关键来源。2022年-2024年以及2025年上半年(简称:报告期)若羽臣营业收入分别为12.17亿元、13.66亿元、17.66亿元、13.19亿元,稳定增长。今年上半年,营业收入同比增长 67.55%,不过其收入构成发生明显变化。

2022年,若羽臣有超10亿元收入来自电商运营服务,占比86.8%,到了2024年,电商运营服务虽然依然是若羽臣第一大收入来源,但收入金额连连下滑,同时占比已经下降至43.2%;来自自有品牌的收入占比从2022年的13.2%增长至2024年的28.3%。与此同时,若羽臣2023年推出的品牌管理业务,也实现业绩的快速增长,2024年同比增长212.24%,为5.01亿元,贡献了28.4%的收入。

2025年上半年,若羽臣已经有45.8%的收入来自自有品牌,同比增加了23.4个百分点。其自有品牌中,又以绽家表现最为突出。

绽家自2020年正式上线以来,实现了连年高速增长,多款产品长期领跑天猫等细分品类市场排名。2022年-2025年上半年,绽家累计零售额达16亿元,2022年-2024年复合增速68.6%,同期营业收入总额13.37亿元。2025年上半年,其零售额同比增速175.9%,销售收入同比增长157.11%,为4.43亿元。

斐萃则以口服抗衰领域的黑马出现,根据弗若斯特沙利文资料,2024年9月上线后首年,斐萃累计零售额达5.17亿元,是中国零售额最快突破5亿元的美容类膳食补充剂品牌。2025年上半年,斐萃给若羽臣带来1.60亿元销售收入,业绩占比12.1%。

而为满足大众市场对麦角硫因产品的需求推出的纽益倍,上市即获得市场广泛关注,上线3个多月时间,累计实现3000万元零售额。

来自自有品牌销售收入的增长,以及在毛利率上的优势,带动了若羽臣综合毛利率的增长,成为若羽臣净利润高速增长的推手。

报告期各期,若羽臣自有品牌的毛利率分别为63.6%、61.6%、66.8%、71.9%,显著高于品牌管理业务和电商运营服务,为若羽臣整体利润提升做出了重要贡献。2022年-2024年,若羽臣的净利润分别为3379.1万元、5429.0万元、1.06亿元,年复合增长率达76.8%。2025年上半年,同比增长85.60%至7226.4万元,是2024年全年的68.41%。

当然不可忽视的还有海外市场。2025年上半年,若羽臣来自海外市场的收入比重达32.6%。

02

业绩依赖少数电商平台

营销支出是研发费用的30倍

业绩高增长背后,是若羽臣费用激增,债务走高,以及现金流隐忧。

若羽臣的自有品牌主要在抖音等在线平台进行销售。2025年上半年,其自有品牌在抖音上的零售额达5.67亿元,占全渠道零售额的61.4%;在不考虑KOL/KOC带来的销售情况下,绽家与斐萃来自抖音的零售额分别占其零售额的65.1%和83.5%。

但这种依赖少数电商平台,依靠营销驱动模式,在给若羽臣带来收入增长的同时,也加重了营销负担。目前,若羽臣已经构建了以抖音为核心的全渠道共振生态,并延展至天猫、京东、小红书及线下零售,其坦言,经营业绩及盈利能力亦受到运营开支的显著影响。

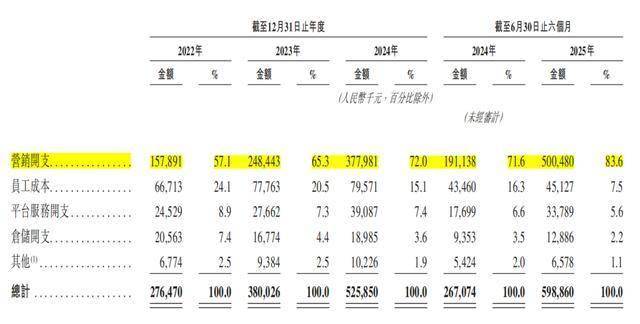

报告期各期,若羽臣销售其营销开支分别为2.76亿元、3.80亿元、5.26亿元、5.99亿元,对应费用率22.7%、27.8%、29.8%、45.4%。2025年上半年同比增涨124.23%,超过2024年全年支出。

如果进一步拆分来看,2025年上半年其5.99亿元销售及营销开支中,营销开支占比达83.6%,约为5.00亿元。其营销开支主要主要指向两类核心用途:一是在天猫、抖音等多平台密集投放营销内容,获取流量、推广产品产生的费用,二是支付给合作KOL与KOC的佣金。

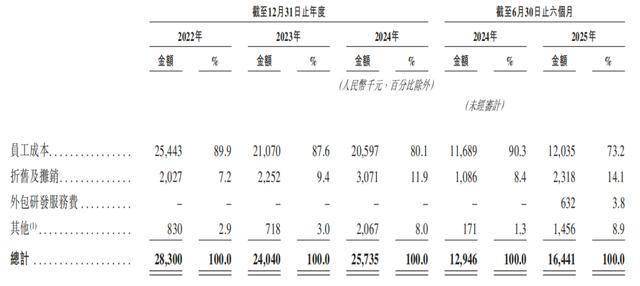

与销售及营销开支形成对比的是研发投入。报告期个期,其研发投入金额相对稳定,分别为2830.0万元、2404.0万元、2573.5万元,1644.1万元,分别为同期营销开支的17.92%、9.67%、6.81%、3.29%。其研发投入中,绝大多数为员工成本,2025年上半年,若羽臣产生63.2万元外包研发服务费。

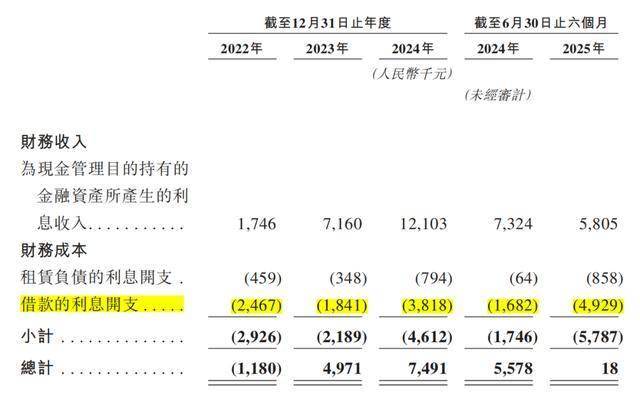

更值得关注的是其财务压力。2025 年上半年,若羽臣财务成本同比增长231.44%,达578.7万元。其财务成本中有492.9万元为借款利息支出,同比增长193.04%。今年上半年,若羽臣短期借款较年初增加2.02亿元至4.77亿元,变动幅度为73.63%;租赁负债1015.5万元,较年初增长13.99%,不过若羽臣通过财务投资,抵消了全部财务成本。

但这并不意味着若羽臣在财务健康和运营稳定性上毫无隐忧。一方面,财务投资收益受市场波动影响明显,这种模式本身存在较大不确定性;另一方面,与短期借款大幅增加以及租赁负债的增长,相呼应的是其经营活动产生的现金流量净额大幅下滑。

2025年上半年,其经营活动所得现金净额1.18亿元,同比减少41.63%。若羽臣表示,随着业务发展与扩张,预计将通过增加现有产品与服务的销售额、推出新品牌、新产品及新服务、优化成本结构并提高运营效率来提升经营现金流量。

截止2025年6月30日,若羽臣手握现金及现金等价物6.81亿元,短期借款4.77亿元,租赁负债1015.5万元。

03

股价累涨245%

实控人夫妇三年涨薪超50%

伴随业绩大幅增长的,还有若羽臣的股价,但股价上涨同样给若羽臣带来了压力。

同花顺数据显示,2024年底以来,若羽臣股价持续上涨,2025年8月29日,股价达一度来到47.36元/股的高位,是2024年初3.76元/股的低位的12.60倍。

截至10月9日,报收42.72元/股,较今年1月2日12.37元/股的开盘价,累计涨幅245.35%。总市值132.9亿元,动态市盈率达91.94,而行业市盈率仅28.63。

执行董事、董事长兼总经理王玉曾在5月底受访表示,股价大涨后“睡不着了”,这一表态某种程度上反映出公司对估值支撑的焦虑。

若羽臣是一家夫妻店,截止2025年9月,王玉和王文慧夫妇持有若羽臣34.49%股份,并通过全资持有天津雅艺控制8.47%的权益,合计持有约42.93%的权益,为实际控制人。

薪酬方面,2022年-2024年,王玉薪金、工资和奖金合计分别为119.6万元、130.4万元、186.4万元,三年涨薪55.85%;同期王文慧分别为70.4万元、73.9万元、116.1万元,三年涨薪64.94%。

04

二股东高位下车

累计套现约4亿

股价上涨,若羽臣的二股东加入到减持行列,且持续减持。

2025年5月22日,若羽臣公告,朗姿股份通过集中竞价和大宗交易分别减持258.93万股和317.83万股,分别套现7960.90万元、1.38亿元,合计减持比例3%,合计套现2.17亿元,持股比例从10.3%降至7.3%。

紧接着6月9日,朗姿股份再次披露减持计划,目前该减持计划还在进行中,7月1日-8月18日累计已减持比例2.43%,距离3%的减持线还差0.57%,不过套现金额尚未披露。以7月1日43.43元/股开盘价,和8月18日38.03元/股收盘价取平均值计算,估算套现2.16亿元。今年以来累计套现金额4亿元左右。

目前,朗姿股份对若羽臣的持股比例已降至5%以下,为4.999998%,以9月24日收盘计算,这部分股权对应市值6.78亿元。

据悉,朗姿股份对若羽臣的投资始于2015年4月,彼时,因看好“互联网 ”的国民产业结构升级契机,加强互联网产业布局,朗姿股份以1.1亿元获得若羽臣20%股权,初始投资成本约7.33元/股。

2020年9月,若羽臣挂牌深交所,当年年末,朗姿股份以12.33%的持股比例位列若羽臣第二大股东,持股比例仅次于若羽臣实际控制人王玉的28.11%,股份解除限售日期为2021年9月28日。

朗姿股份加速减持若羽臣股份,一方面是因为若羽臣股价至2024年底以来持续上涨,另一方面则是朗姿股份正转型医美领域,需资金支持并购扩张。

此外,瑞财经《预审IPO》注意到,2022年10月28日-11月10日,也就是若羽臣股票解禁期满一年后,朗姿股份累计减持若羽臣217.69万股股份,约占总股本的1.79%,套现约3563.23万元。

附:若羽臣上市发行中介机构清单

联席保荐人:中信建投(国际)融资有限公司|广发融资(香港)有限公司

法律顾问:科律香港律师事务所|中伦律师事务所

独立核数师及申报会计师:天健国际会计师事务所