海西新药港股IPO,仿制药支撑业绩,创新药决定未来

中美贸易摩擦再度升温,上周五纳斯达克指数重挫3.6%,令投资者度过了一个忐忑不安的周末,我已经计提账户10%的亏损。

更有甚者,吓得撤销了新股申购。我觉得这反而是件好事,因为新股申购人数减少,中签率有望提高。至于我本人,并不会因此改变申购策略。

原因很简单,自港股IPO分配新规实施以来,机制B发行的新股,散户仅能获得10%的份额,而庄家操盘的目标就是进港股通,基本面成了次要因素,资金面和情绪面成为主要考量。目前这种小波澜,我认为对港股打新影响有限,只要恒生指数还在2万点以上,港股打新的热度就不会大幅减退。

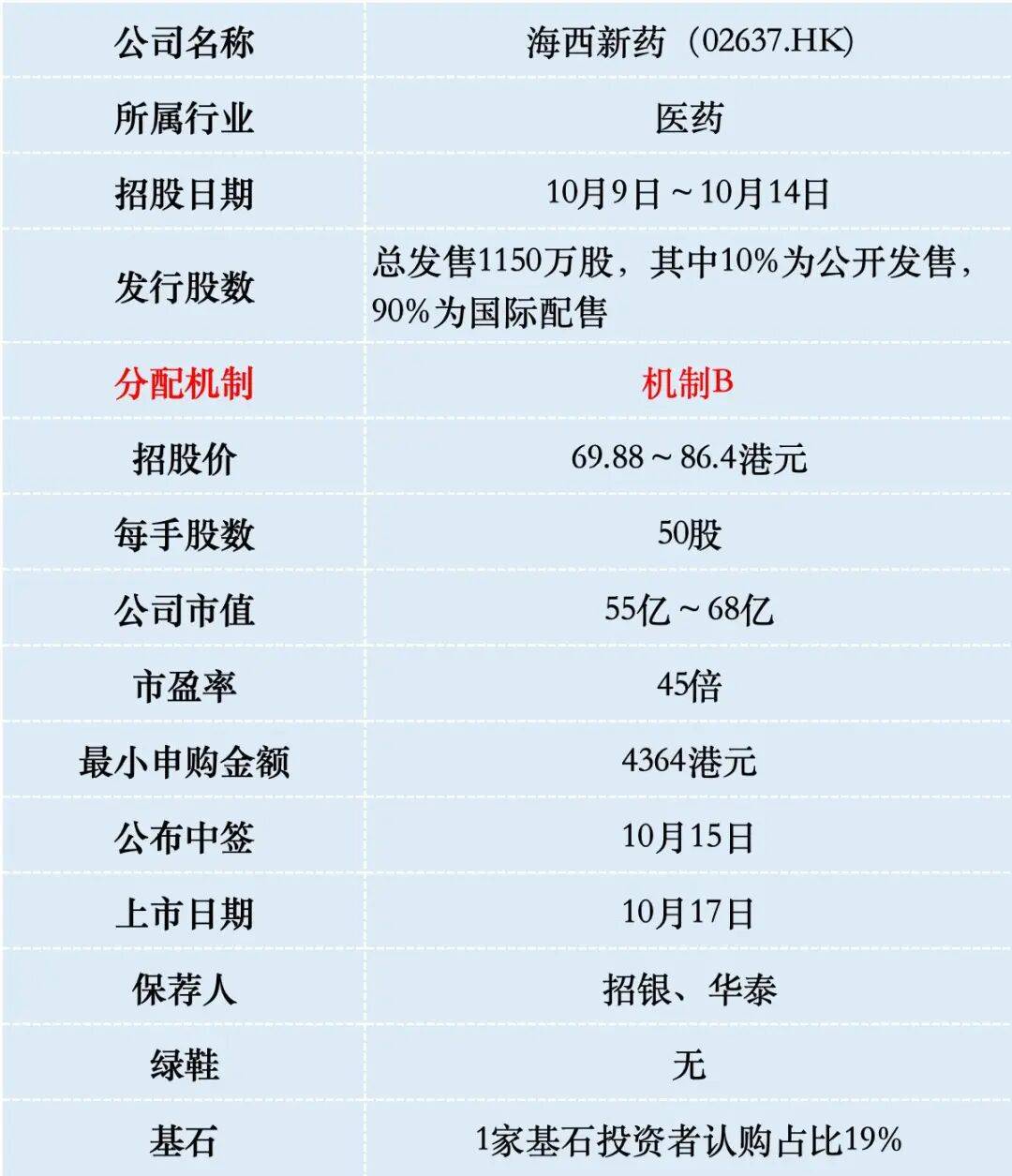

一、招股信息

二、公司概况

海西新药成立于2012年,是一家处于商业化阶段的制药公司,采用“仿制药与创新药双轨并行”的发展战略。如今已从一家初创企业成长为拥有14款获批仿制药和4款在研创新药的制药企业。

海西新药的14款仿制药,覆盖消化系统、心血管系统、内分泌系统、神经系统及炎症疾病等多个治疗领域。其中有4款产品进入了国家集采,分别是安必力、海慧通、瑞安妥和赛西福。

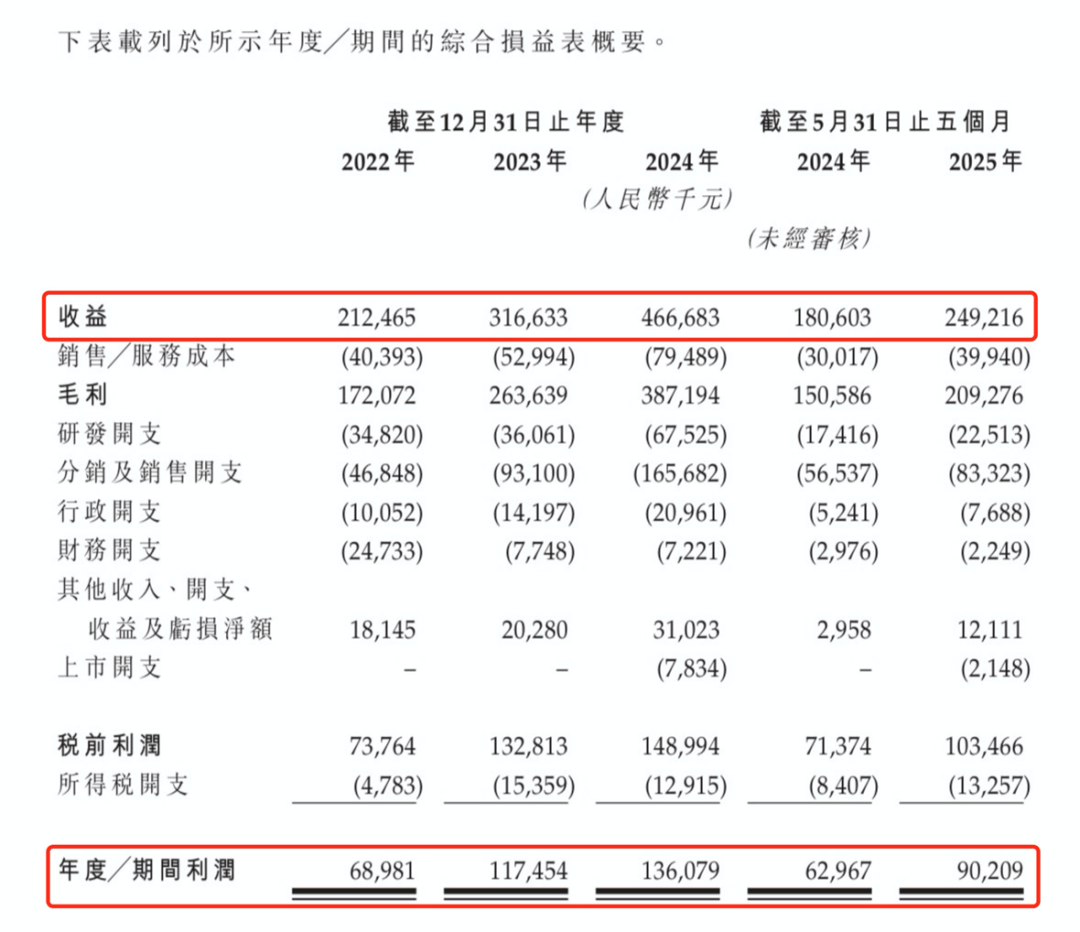

财务数据显示:2022年至2024年,海西新药营收从2.12亿元增长至4.67亿元,净利润从0.69亿元增长至1.36亿元。

2025年前五个月,公司营收达到2.49亿元,净利润为0.90亿元,继续保持增长态势。

公司毛利率持续保持在80%以上的高水平,2022年至2024年毛利率分别为81%、83.3%和83.0%,2025年前五个月进一步升至84%。

不过公司也有风险,主要是对仿制药依赖度高,2024年仿制药收入占比高达98%。而且几个核心产品的集采协议将于2025年底到期,面临续约降价压力。

海西新药已建立拥有4款在研创新药的管线,其中两款处于相对领先阶段:

C019199,这是海西新药最核心的创新药产品,是一种靶向的多机制免疫调节剂,适应症包括骨肉瘤、乳腺癌、结直肠癌、胰腺癌及腱鞘巨细胞瘤等。

有望成为全球首个专门针对骨肉瘤的突破性疗法,填补二线及晚期骨肉瘤的治疗空白。该产品已于2020年7月获得国家药监局的IND批准,目前已进入Ib/II期临床试验阶段。

2. HXP056,这是一款潜在用于治疗湿性年龄相关性黄斑变性、糖尿病性黄斑水肿及视网膜静脉闭塞的首款口服眼底病治疗药物。

三、综合点评

海西新药是一家具有明显双面特征的企业:一方面,公司拥有已经盈利的仿制药业务,现金流相对稳定;另一方面,公司积极布局创新药研发,寻求未来增长点。

海西新药凭借早期进入集采的4款产品获得了可观收益,但这种增长模式面临挑战,海慧通和瑞安妥的集采合约将于2025年底到期,安必力合约将于2026年中到期。若未能续约或中标价大幅下滑,将对公司营收造成较大压力。

在创新药领域,海西新药面临更加激烈的竞争。以核心产品C019199为例,全球有多家公司正在开发针对实体瘤的CSF-1R/DDR1/VEGFR2抑制剂。

针对骨肉瘤这一适应症,全球就有10余款在研创新药管线,而海西新药的进度并无明显优势。

海西新药站在了一个关键的发展节点,仿制药业务虽支撑当前业绩但面临集采压力,创新药业务充满希望但挑战重重。

海西新药此次港股IPO估值45倍,与A股和港股上市的同类制药企业相比,这一估值水平处于中等偏上位置。传统仿制药企业市盈率通常在15-25倍之间,而创新药企业由于多数尚未盈利,往往采用市销率或管线估值法。综合来看这个估值不算太贵,但也不便宜。

海西新药此次IPO发行股份占全部股份比例的14.6%,按招股价上限86.4港元算,募资9.94亿,1名基石投资者锁定1.71亿,剩余流通盘8.23亿,这个盘子很大。

海西新药虽为H股,但已申请股份“全流通”,流通市值达55亿~68亿。随着港股市场持续升温,预计年底港股通纳入市值门槛将上调至100亿,即使以下限定价,市值翻倍即可纳入。在“全流通”模式下,12个月禁售期结束后,大股东即可抛售股票套现,这使得大股东有强烈的动机进行市值管理,以推动公司进入港股通,从而将股票卖给A股接盘侠。

四、预测中签率

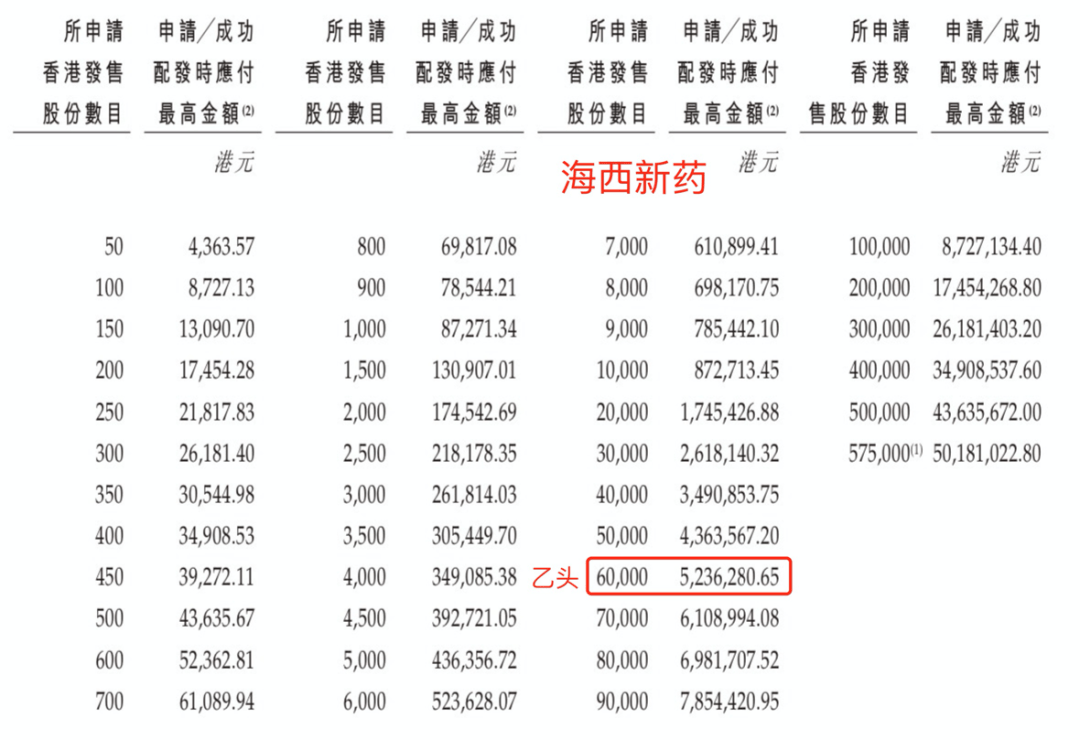

海西新药目前孖展130倍,最终大概率会超购3000倍,甲乙组各11500手。按照20万人申购算,预估一手中签率1%,甲组全部抽签。

参考上一只医药股长风药业有26.4万人申购,其中乙组2.1万人。海西新药乙组按照2万人申购算,预估申购8000手(乙组第8档)才能稳中一手。

五、新股评级

这只票的评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

打新轩竹生物退回来的资金,正好可以接着申购海西新药。

。。。

现在还能开户的港股券商只有一两家了,指不定什么时候就全部关闭了,要开户的抓紧时间!