原创 上半年出货30GWh!海辰储能港交所IPO!

文丨北极星储能网

10月27日,海辰储能向港交所提交上市申请书,联席保荐人为华泰国际、中信证券、农银国际及中银国际。

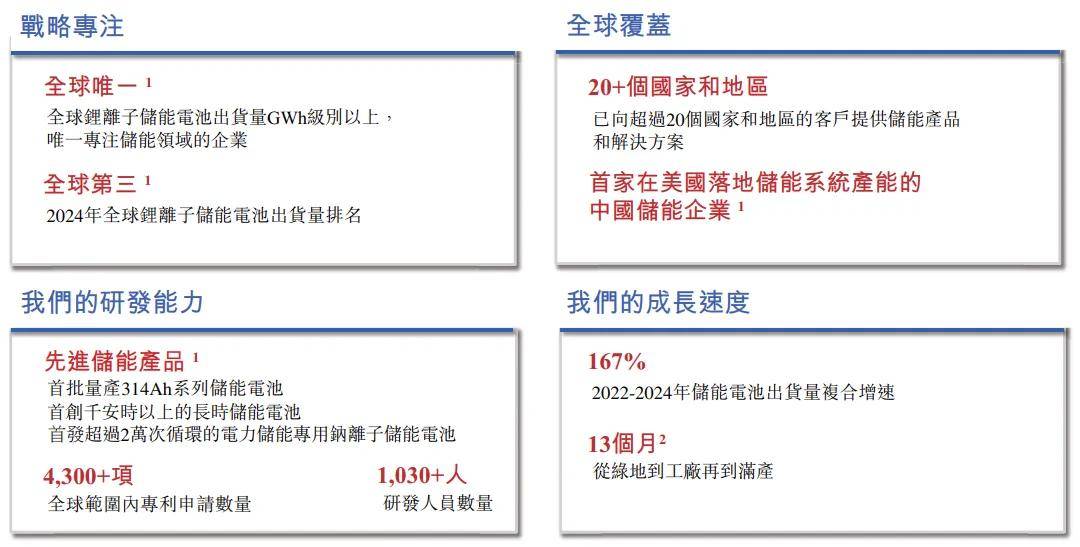

不同于业内其他电池企业,海辰储能是专注于提供以储能电池和系统为核心的全场景储能解决方案的公司,且自成立以来持续深耕储能赛道并推进全球化布局,目前业务覆盖全球20多个国家和地区,是首家在美国落地储能系统产能的中国储能企业,而且已成为全球储能电池出货量达GWh级别中唯一专注储能领域的企业。

聚焦储能产品,海辰储能已建立覆盖储能电池、系统及解决方案的完整产品线,其储能电池产品目前已形成280Ah、314Ah、∞Cell 587Ah与∞Cell 1175Ah等多型号矩阵,并推出全球首款高倍率、循环寿命超20000次的电力储能专用钠离子电池。其中,∞Cell 587Ah储能电池通过在化学体系、工艺以及结构方面进行创新优化,实现了94.5%的能效,循环寿命超万次,具备“高性能、高安全、高可靠、长循环、高适配”等多重优势。

在储能系统领域,海辰储能的5MWh液冷储能系统已成为行业标杆,今年新推的∞Power 6.25MWh长时储能系统则具备高安全与低成本的双重优势。此外,海辰储能还可针对不同区域市场提供定制化解决方案,例如为欧洲用户开发的超静音系统,以及专为中东风沙环境设计的“沙漠之鹰”产品,展现出全面的场景适应能力。

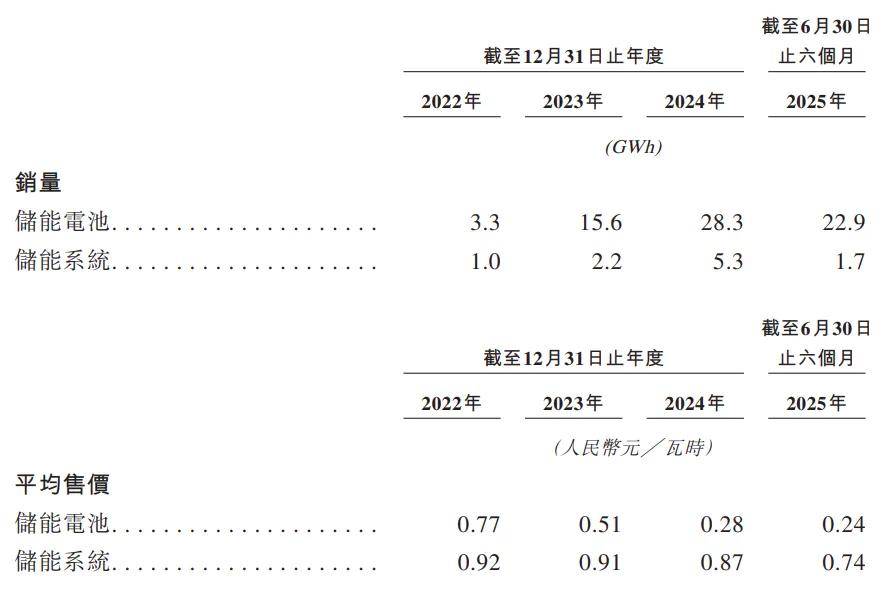

从进军储能行业以来,海辰储能的出货量从2022年开始一路狂飙,2022至2024年复合年增长率达167%,并在2024年以35.1GWh登上全球储能电池出货第三,2025年上半年其储能电池出货达30.0GWh,较2024年上半年的8.5GWh同比增长252.9%,这也意味着海辰储能今年出货量将再创新高。

在业务增长期间,行业整体面临“量增价跌”挑战的背景下,其储能电池的售价也从2022年的0.77元/Wh降至2024年的0.24元/Wh,储能系统则从0.92元/Wh降至2024年的0.74元/Wh,若换算成税后价格,其价格水平符合当前储能市场的整体行情,并处于行业主流价格区间内。

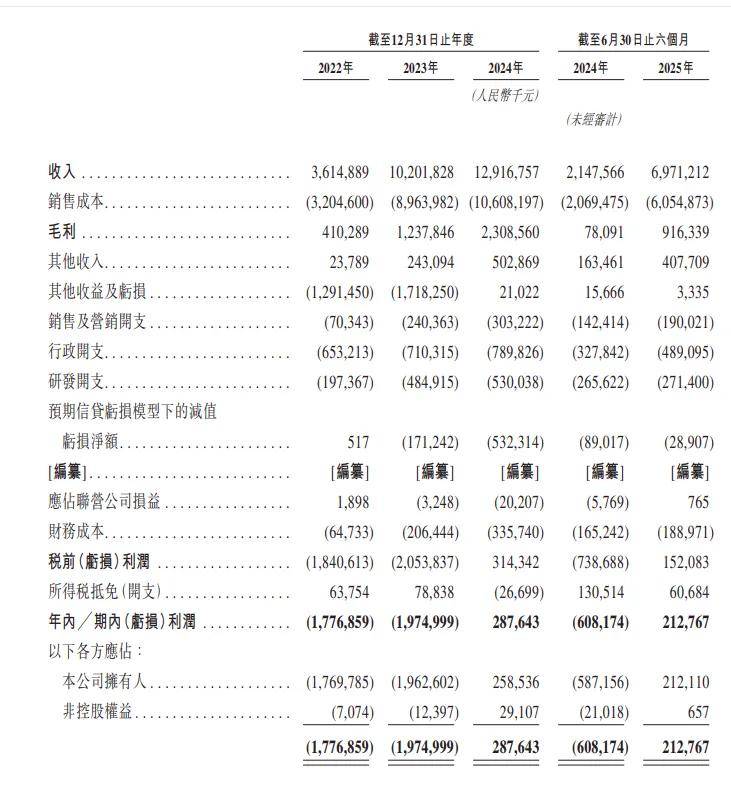

得益于其出货量的增长,海辰的业绩表现尤为亮眼,其营业收入从2022年的36.149亿元增长至2024年的129.168亿元,年复合增长率达89.0%,毛利润从2022年的4.103亿元增长至2024年的23.086亿元,而且在连续两年亏损后,海辰储能终于在2024年成功实现扭亏为盈,净利润达2.876亿元,与此同时其毛利率由2022年的11.3%持续提升至2024年的17.9%。

到2025年这种增长势头仍在延续,仅上半年海辰储能营业收入达69.712亿元,同比增长224.6%,同期净利润为2.128亿元,较上年同期的净亏损6.082亿元实现逆转,年度盈利节点大幅提前。

值得注意的是,海辰储能在招股书中解读了未来储能市场需求,主要来自于四个方面的驱动力,其中包括全球绿色电力需求、各国政策支持、绿色低碳数据中心的迅速发展以及长时储能需求促进锂离子储能经济性进一步提升。

其中在数据中心方面,海辰招股书认为,到2030年底,全球数据中心负载容量将超过300GW,数据中心电力需求将达到2600TWh。而风光发电与锂离子储能系统相结合的电力供应方式能够满足全球数据中心绿色低碳、高质量、稳定的用电需求;此外,储能还充当数据中心备用电源的角色,保障其不间断用电的需求。因此招股书预计2030年全球数据中心新增锂离子储能电池的需求将超过300GWh。

为此,海辰储能在其IPO申请书中明确,本次募集资金将主要用于提升储能电池产能、加强研发实力、搭建全球销售与服务体系以及补充营运资金等一般公司用途。

招股书显示,海辰储能的储能电池有效产能已由2022年的约5.4GWh增至2024年的约49.7GWh,截至2025年6月30日,其设计年产能已达到64.4GWh。不过今年以来,全球储能、尤其是海外需求的爆发,也进一步激发了市场对于储能电池产品需量的增长,储能业内头部企业均已实现满产甚至无法排单待产。

为把握全球储能市场机遇,海辰储能计划将大部分资金投入产能扩张,其中包括拟在中东投建设计产能为15GWh的生产基地,该项目预计2026年启动、2028年投产。同时海辰储能也将继续推进重庆生产基地一期第二阶段的扩建,以新增28GWh产能,该项目预计2025年开工、2027年投产。

另外,海辰储能也在持续深耕前沿技术和产品研发,此次IPO的部分募投资金将用于在香港设立国际研发中心,重点推动钠离子电池材料、储能电池及系统的研发与产业化,以及长时储能场景的技术突破。

而为了支持海外市场拓展,海辰储能还计划在美国、欧洲、沙特等地建设海外仓储与关贸体系,同时完善美洲、欧洲、中东等关键市场销售与服务网络,建立本地化团队,并打造具备多维度服务能力的全球化专业售后体系。