坐拥95亿财富,从医药跨界到矿山,“沈阳女首富”再次冲击IPO!

2025年4月提交的申请材料在6个月失效后,“沈阳女首富”再次向港股IPO发起冲刺。

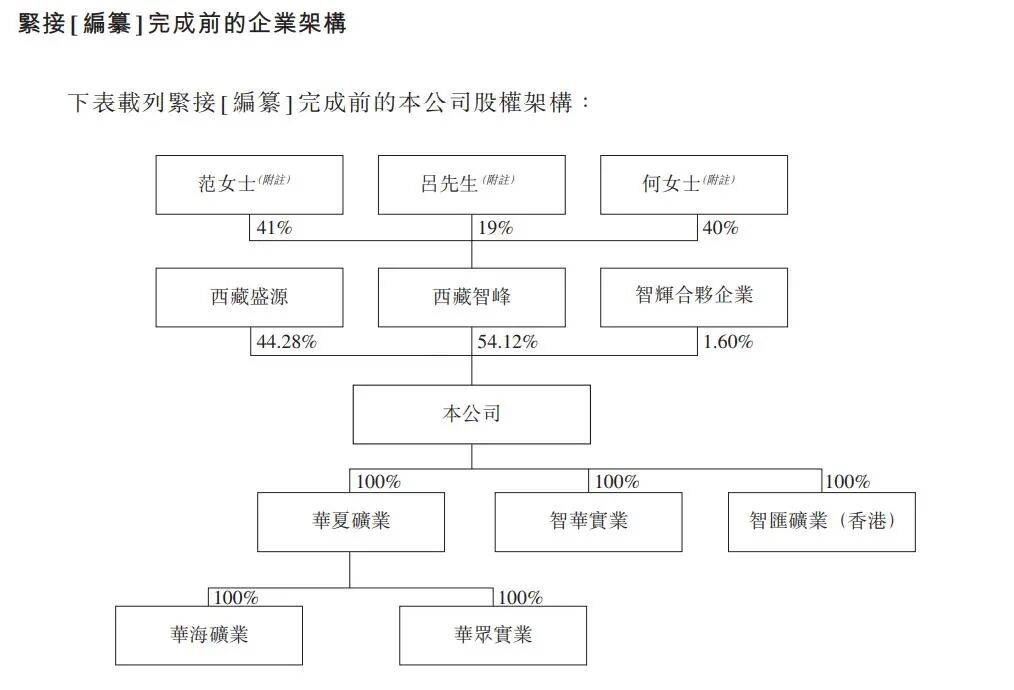

10月23日,西藏智汇矿业股份有限公司(以下简称智汇矿业)第二次递表港交所。作为矿业公司,公司专注于在西藏从事锌、铅和铜的探矿、采矿、精矿生产及销售业务。

截至提交申请材料前,西藏智汇矿业的大股东为西藏智峰,后者持有公司54.12%的股份,西藏国资控制的西藏盛源持有44.28%的股份,员工持股平台智辉合伙持有1.6%的股份。

西藏智峰的股东分别为何前女士、范秀莲女士、吕喜军先生,三人持股比例分别为40%、41%和19%,三人为一致行动人。

沈阳女首富从医药跨界搞矿山

对于资本市场而言,范秀莲并不陌生。

今年61岁的范秀莲,有着“沈阳女首富”“华南理工学霸”等多重标签。据公开报道,1987年,她从华南理工大学毕业后进入国企上班,没过几年便辞职投身医药行业。

她是A股医药上市公司海思科(002653)的联合创始人,也曾是海思科实控人之一致行动人之一(2025年3月30日解除),具有丰富的医药行业经验,在此之前,范秀莲曾担任海思科总经理一职,直至2025年5月30日才因为退休原因辞职。至9月底,范秀莲持有海思科2.17亿股,按照当前的股价计算其持股价值过百亿。

范秀莲(图片来源:海思科公众号)

虽然已经退休卸任,但这位医药领域的成功女性早已开辟了自己事业的“第二战场”。

早在2013年,范秀莲就将目光投向了雪域高原,创立智汇矿业。凭借在企业管理、营运方面的丰富经验,跨界矿产领域后,范秀莲在智汇矿业担任非执行董事,并作为公司战略委员会主任委员,负责集团的整体战略规划和决策。

智汇矿业的管理团队也体现出跨界融合的组合思路,公司董事长何前拥有超20年的财务管理和投资领域经验,非执行董事吕喜军具备十余年金属采矿行业背景。此外,团队还引进拉巴次仁、斯郎旺堆等西藏本地矿业人才,以强化属地运营能力。

从医药到矿产,大胆跨界为范秀莲带来了巨额收益,根据胡润研究院发布的《2025胡润全球富豪榜》,范秀莲、杨飞母女以95亿元人民币财富位列榜单第2764位。

公司存在客户与供应商集中风险

公开资料显示,西藏智汇矿业的收入主要来源于销售锌、铅和铜精矿,主要专注于在中国西藏的锌、铅及铜探矿、开采、精矿生产及销售业务。公司的蒙亚啊矿山位于中国西藏那曲市,有一个露天开采矿产和于2025年二季度开展运营的地下矿产,两者相距不过3公里。

报告期(2022-2025年7月31日止),公司营收分别为4.82亿元、5.46亿元、3.01亿元和2.56亿元,公司拥有人应占利润分别为1.18亿元、1.55亿元、0.56亿元和0.52亿元。

报告期内,公司来自销售锌精矿的收入分别为2.96亿元、2.74亿元、2.16亿元和1.25亿元,占比分别为61.4%、50.1%、71.6%及48.6%;铅精矿位列其次,分别为1.6亿元、2.23亿元、0.72亿元和1.06亿元,两者合计占营收之比常年维持在90%以上。

可以发现,智汇矿业的业绩近年来出现了较大的波动。公司公告将主要原因归结为产能升级和天气。公告披露,为推进选矿厂两条生产线的顺序升级,2024年,智汇矿业暂停两条生产线以升级,加之年内因天气相关的生产延迟导致生产周期缩短,公司年度选矿量下滑到32.18万吨,精矿销售收入也近乎“腰斩”。

不过,2024年10月起公司加工厂升级工程竣工后,两条生产线全面投入运作,以及矿石品位提升让精矿产量增加,智汇矿业2025年前7个月的收入有了回暖迹象。

值得一提的是,公司预计2025年至2028年,由于下游产业发展,国内锌精矿需求将以2.2%的复合年增长率增加。

不过,公司的客户与供应商集中度风险不容忽视。2022年~2024年以及截至2025年前7个月,智汇矿业对前五大客户的收入分别占公司总收入约93.9%、90.1%、88.1%及81.7%。公司表示,过度依赖少数客户可能对公司财务稳定构成重大风险,任何集中客户的采购订单减少均可能导致收入大幅损失。

(本文不构成任何投资建议,据此操作风险自担)