IPO雷达|两年半亏掉8亿!瑞博生物急赴港“输血”,核心产品研发费用占比低

日前,据港交所官网,苏州瑞博生物技术股份有限公司(下称“瑞博生物”)更新招股书后,再次递交主板上市申请。

据悉,瑞博生物曾在2021年冲击科创板上市未果。时隔四年,该公司再度转战港股市场,力图借助资本市场的强劲东风,加速推进其核心产品的商业化进程。

招股书介绍,瑞博生物创立于2007年,是研究和开发小核酸药物、尤其专注于siRNA疗法的全球主要参与者。根据弗若斯特沙利文的资料,公司的核心产品RBD4059(靶向FXI的siRNA)是全球首款、也是临床开发进展最快的用于治疗血栓性疾病的siRNA药物。

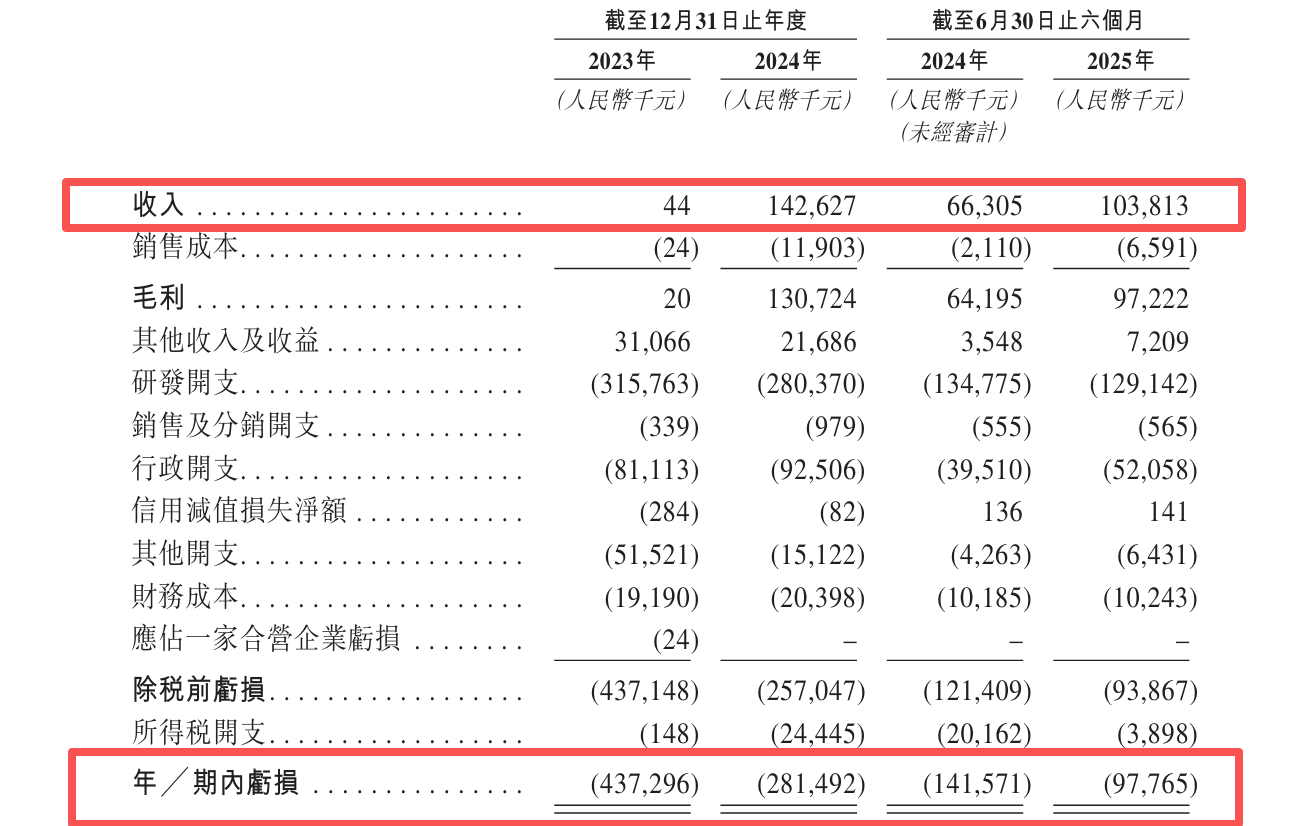

值得一提的是,瑞博生物在过去两年半的时间里,累计亏损数额已突破8亿元。2023年和2024年及2025年上半年(下称“报告期”),公司的收入分别为4.4万元、1.43亿元、1.04亿元,期内净亏损分别为4.37亿元、2.81亿元、0.98亿元。

与此同时,报告期各期,公司的研发开支分别为3.16亿元、2.8亿元、1.29亿元。但其核心产品的研发开支并不高,分别为0.60亿元、0.35亿元、0.33亿元,分别占期间研发开支总额的19.1%、12.3%、25.9%。

与2023年相比,公司核心产品产生的研发开支在2024年有所下降,反映了临床开发过程中(特别是RBD4059从1期试验向2a期试验过渡的阶段)研发支出的自然浮动。

截至2025年6月30日止六个月,公司核心产品产生的研发开支较截至2024年6月30日止六个月有所增加,主要是由于推进RBD4059的2a期试验所致。

招股书披露,公司有七款自研药物资产处于临床试验阶段,涉及心血管、代谢类、肾脏和肝脏疾病的七种适应症,其中四款处于2期临床试验中。这意味着,管线“铺摊子”式扩张令资金、临床与管理资源被多头拉扯,单一项目可获支持有限,或拖慢关键开发进度。

已上市的荣昌生物与劲方医药都把“好钢用在刀刃”上:前者虽有十余条乃至八十多条临床管线,却把八成左右研发资金砸向两三款核心产品;劲方五条管线里,七成以上费用同样集中押宝主打药物,呈现“多线亮相、单点重投”的共同策略。

瑞博生物营收的增长归功于2023年与齐鲁制药、勃林格殷格翰的合作。

公司先与齐鲁制药达成协议,将抗PCSK9小核酸新药RBD7022在大中华区的独家开发、生产和商业化权利授予齐鲁制药。该合作使公司获得超过7亿元的首付款,未来商业化后还可享最高两位数的销售分成。

随后,公司与勃林格殷格翰合作,利用瑞博生物的RiboGalSTAR™技术,共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎(NASH/MASH)的小核酸疗法,合作预计里程碑款项超20亿美元。

瑞博生物坦言,截至最后实际可行日期,公司尚未从商业化产品销售中获得任何收入,且继续产生大量的研发开支及与持续运营相关的其他开支。公司可能无法成功开发、上市公司的管线产品(包括核心产品RBD4059)或自该等管线产品获得有意义的经济价值。

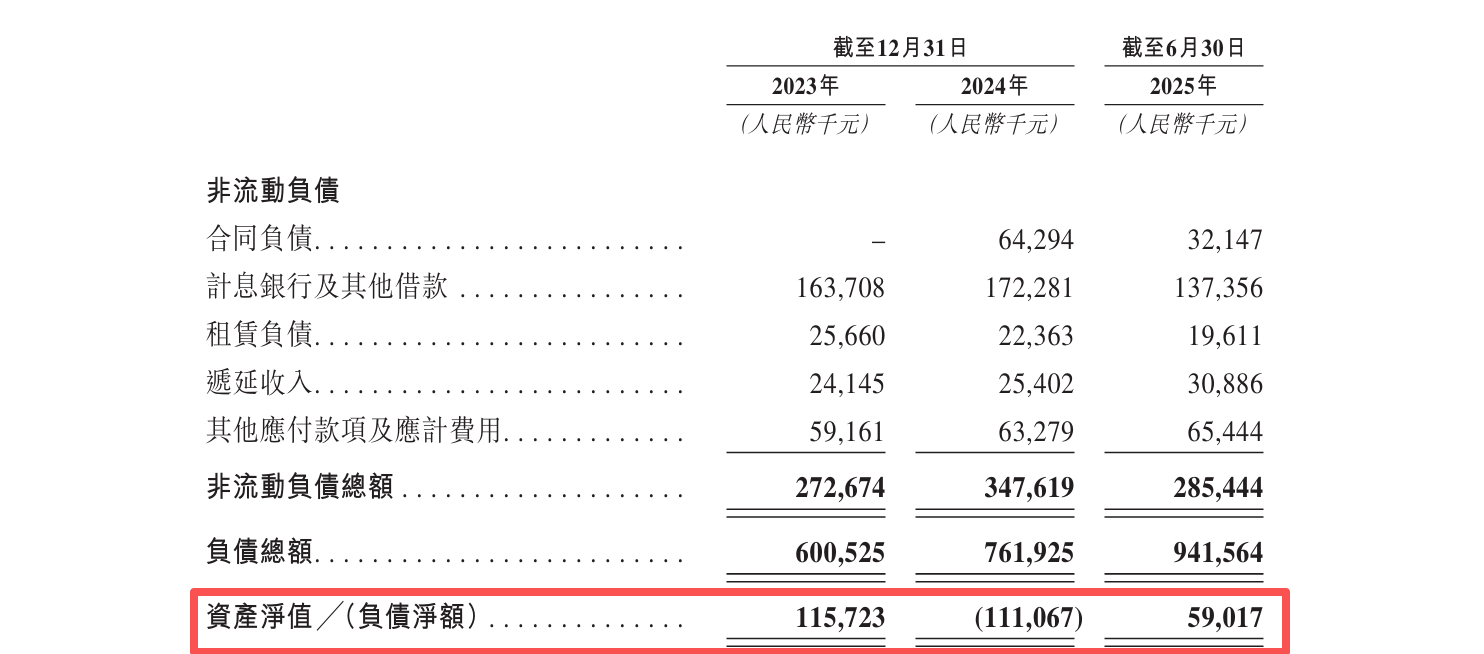

记者注意到,瑞博生物2024年的净资产一度跌入负值区间。各报告期末,公司的总资产规模依次约为7.16亿元、6.51亿元和10亿元,而负债总额则分别为6亿元、7.62亿元和9.42亿元。据此计算,其资产净值分别为1.15亿元、-1.11亿元和0.59亿元。

对于此次港股融资的用途,瑞博生物称,将用于RBD4059、RBD5044、RBD1016等多款在研产品的研发;为研发处于临床前申报试验阶段的管线资产提供资金;推进临床前资产以及加强公司的技术平台;将用于营运资金及其他一般公司用途。

成立至今,瑞博生物曾获得了磐霖资本、国投创新、昆山国资委投资、Ionis Pharmaceuticals、深圳翼龙、纪源源星、三一创新、中金基金、凯莱英基金等、华润创投等机构投资。

来源:读创财经