深向科技冲刺港股IPO,三年半亏损超17亿元

近日,深向科技股份有限公司(以下简称“深向科技”)正式向港交所递交招股说明书,拟香港主板上市,中金公司和招银国际担任联席保荐人。

招股书显示,深向科技的新能源重卡全生命周期成本相较传统燃油动力卡车和油改电卡车分别降低18.7%和4.9%。2023年、2024年及2025年上半年,公司的新能源重卡分别交付509辆、3002辆和2873辆。按2024年销量计,深向科技在全球新能源重卡市场位居第十,市场份额为2.7%。

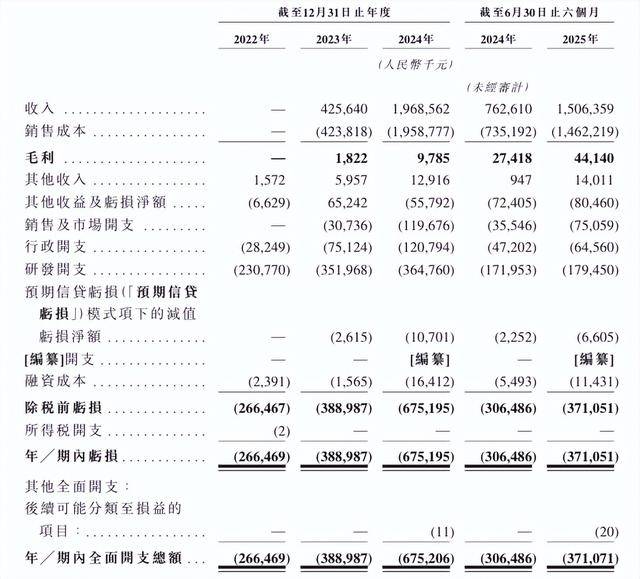

业绩方面,2022年-2025年上半年,深向科技分别为0元、4.26亿元、19.69亿元和15.06亿元,收入从0元增长至超15亿元,尽管营收增长迅速,公司目前尚未实现盈利。2022年至2024年期间,深向科技亏损持续扩大,分别为2.67亿元、3.89亿元和6.75亿元。2025年上半年亏损3.71亿元,截至2025年6月30日,累计净亏损已超过17亿元。其中,2024年公司的收入虽然同比大幅增长362.5%,但净亏损却从上年的3.89亿元扩大至6.75亿元,出现“增收不增利”的情况。

2022年至2025年上半年,深向科技的收入主要来自在中国的新能源重卡销售。新能源重卡销售,该项业务在报告期各年度收入占比分别为0、99.9%、99.6%和99.4%。

值得注意的是,报告期内,深向科技的资产负债率均高于100%。公司报告期内的总资产分别为5.08亿元、13.48亿元、25.56亿元和39.2亿元,而同期公司的总负债分别为6.91亿元、19.2亿元、38.04亿元和55.39亿元。

深向科技客户以及供应商集中度较高,2024年来自前五大客户的收入达9.99亿元,占总营收50.7%;最大单一客户收入5.05亿元,占比25.7%。2025年上半年五大客户收入占比仍达51.4%。2024年向五大供应商采购额占总采购92.3%,最大供应商采购额22.3亿元,占比61%。

据了解,深向科技成立于2020年7月,是全球领先的新能源重卡及智能公路货运解决方案科技公司。万钧、上海钧纬、北京成岳及员工激励平台为深向科技的单一最大股东集团,合计持股26.22%;百度集团持股17.28%,是公司重要的战略股东。