恒运昌IPO:冲刺在即,翻倍增长突变负增长,六成营收依赖单一客户

恒运昌本周五迎来上会大考,看似IPO冲刺在即,仅一步之遥,但不到揭幕那一刻,结果仍然未知。但即便成功上市,未来业绩能否持续增长,企业能否持续为投资者带来真金白银的满意回报,依然是资本市场对恒运昌的持续考验。

今年11月14日,由中信证券保荐上市的深圳市恒运昌真空技术股份有限公司(以下简称“恒运昌”或发行人)将迎来科创板IPO的上会大考,距离其IPO申请获受理仅过去半年。

恒运昌主营等离子体射频电源系统等产品的研发、生产和销售。报告期内,恒运昌业绩一度迎来翻倍增长;然而好景不长,今年上半年其业绩开始急转直下,归母净利润更迎来负增长。当半导体行业已迈入下行周期,还严重依赖单一客户的恒运昌,未来业绩能否持续受到质疑。

图片来源于:企业官网

从翻倍高增长到负增长

行业下行周期来临

从2022至2024年,恒运昌业绩增长迅速,营业收入从1.58亿元一路升至5.41亿元,复合增长率高达84.91%;归母净利润也从2618.79万元升至1.42亿元,复合增长率达到132.49%。如此高增速,在半导体行业并不常见。

数据来源于:招股说明书

但业绩高增长在2025年上半年却大幅放缓,期间内恒运昌实现营业收入 3.04亿元,同比仅增长4.06%;同期实现归母净利润0.69亿元,同比反而下滑11.99%,迎来负增长。

而关于下半年的业绩,恒运昌在对上交所问询函的回复中明确表示:“公司预计2025年度营业收入同比小幅下降”。全年营收预计将落在5亿元的上下区间内,全年扣非净利润有可能低于1亿元,迎来同比20%以上的跌幅。

受半导体行业步入下行周期的不利影响,恒运昌未来业绩能否持续增长,也因此受到外界质疑,成为其本次IPO面临的核心问题。

半导体行业的周期性现象较为明显,仅2015—2024十年间,就已历经三个完整周期。每个周期内,行业都在需求增长、供需平衡、供过于求、库存去化四个阶段循环往复,销售额跌宕起伏,恒运昌作为半导体设备核心零部件供应商,其命运亦与半导体行业景气程度紧密相连。

在行业上行周期,市场需求旺盛,晶圆厂纷纷加大资本开支,扩充产能,对半导体设备及零部件的采购需求激增。恒运昌于是在2022至2024年间营收净利双双实现大幅增长。

然而半导体行业进入下行周期后,市场需求明显下滑,行业增速放缓产能过剩,恒运昌的境况也急转直下。特别是国内半导体设备市场,由于产能周期调整和成熟制程产能过剩,在2025年第一季度就已出现销售额下降及市场份额萎缩的情况。受此影响,晶圆厂纷纷收缩资本开支,减少对半导体设备及零部件的采购。中芯国际、长江存储等国内大型晶圆厂在2025年的资本开支计划也较以往年份大幅减少,这直接导致恒运昌的订单量锐减。2025年6月末,恒运昌在手订单金额为1.2亿元,短短三个月后却锐减至8440万元,下滑幅度达29.67%。

六成业绩来自单一客户

收入“白条化”加剧

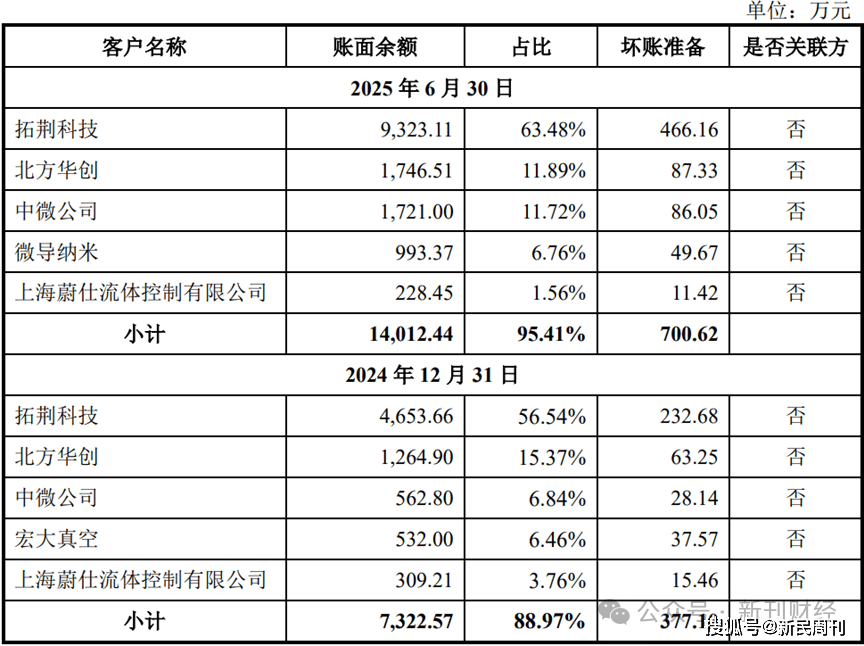

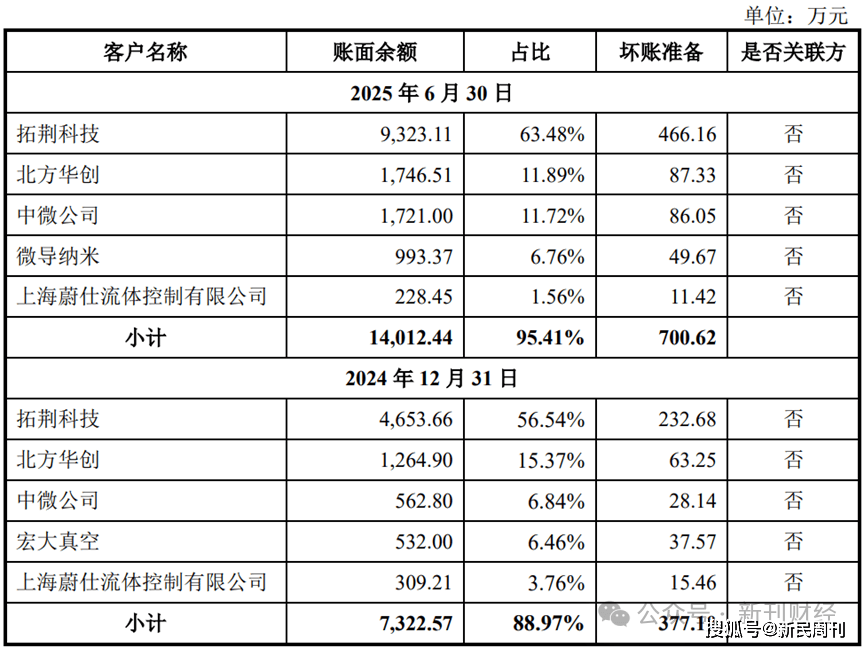

此外,恒运昌客户结构失衡,集中度过高,同样成为未来业绩可持续的隐患。报告期内,前五大客户贡献的收入占比主营业务,分别高达73.54%、80.39%、90.62%及89.37%。其中,来自第一大客户拓荆科技的销售收入占比分别为45.23%、58.16%、63.13%及62.06%。恒运昌业绩严重依赖少数客户的贡献,如同“把所有鸡蛋放在同一篮子里”,让未来充满了不确定性与风险。

被恒运昌押注的拓荆科技,其未来经营策略、市场份额、技术路线等方面的任何变化,都可能引起恒运昌业绩的连锁反应。比如拓荆科技出于成本控制考虑,减少对恒运昌产品的采购量,转向其他更具价格优势的供应商,则恒运昌的业绩将迅速迎来缩水。

数据来源于:招股说明书

过于依赖大客户,还可能导致恒运昌议价权落下风。除了定价需要让步,收款期限也不得不“放水”,其应收账款规模因此增加,资金使用效率下降,财务风险增加。

报告期内,恒运昌应收账款账面价值直线上升,分别为0.19亿元、0.68亿元、0.78亿元和1.39亿元(63.48%来自拓荆科技);占营收的比例也从12.63%上升到24.15%,收入更趋“白条化”,含金量下降。应收账款周转率则从8.89持续下降到5.31,赊销对增收的边际效用持续减弱。

数据来源于:招股说明书

此外,恒运昌向拓荆科技交货时采用VMI模式(Vendor-Managed Inventory),即货在后者仓库,实际装机验收后才能确认收入。虽然提高了响应速度节省了运费,但也把库存风险全部推给了恒运昌,还可能带来提前确认收入的风险,影响财务数据真实性。外界对其今年6月份的单月收入过高质疑,也许就是冰山一角。

单月收入过高打破过往规律

高毛利率超越行业领跑者

恒运昌今年6月的单月收入过高,突破了八千万元,占上半年的26.44%,远超历史同期水平。但恒运昌以往每月收入分布却较为均匀,并未出现这样的“突出”先例,于是引发外界对其集中确认收入美化业绩的质疑。

恒运昌则以下游需求爆发以及客户产能恢复为由,称拓荆科技为满足“首条全国产化产线”三季度试产需求,紧急追加采购;同时,拓荆科技上海工厂于2025年6月正式投入使用,因搬迁延误的订单在6月集中交付。这些外在因素虽一定程度上会增加当月收入,但增幅之大并打破过往规律,实在出乎意料。

恒运昌今年6月对拓荆科技销售6065.91万元,占当月收入的75.45%。拓荆科技不仅是恒运昌的第一大客户,也是后者股东,双方的关联关系,令交易真实性与公允性面临拷问。有观点质疑,恒运昌与拓荆科技可能存在美化业绩的动机,通过集中确认收入的方式,满足上市审核要求或吸引投资者关注。

虽然恒运昌强调所有收入均有真实订单支撑,相关应收账款已在10月底前100%回款,并通过函证核实不存在跨期确认问题。但函证过程是否存在漏洞以及人为干预?所以理论上依然存在可操作空间。

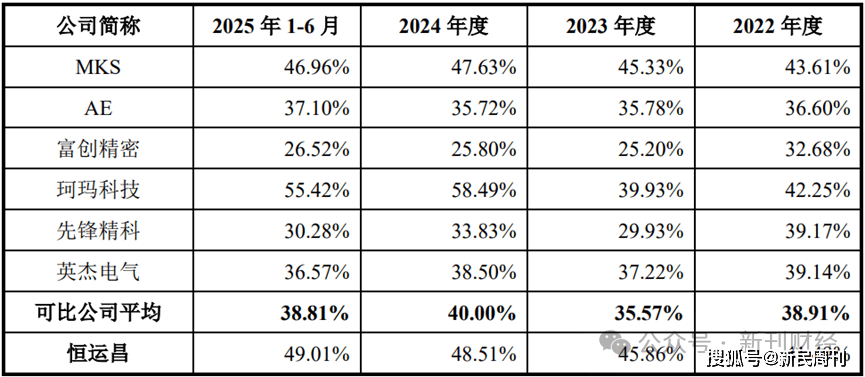

此外,恒运昌在报告期内高毛利率的真实性,也受到质疑。从报告期初的41.49%持续攀升,直至期末时的49.01%,领先行业平均且优势持续扩大。

数据来源于:招股说明书

尽管恒运昌在国内市场崭露头角,但其产品性能与国际领先企业MKS、AE相比,客观来说仍存在一定差距。以关键技术指标和产品稳定性为例,恒运昌最新一代产品仅达到MKS、AE次新一代产品同等性能指标;在一些高端应用场景下,其产品的稳定性、兼容性等方面亦与国际巨头产品存在明显短板。比如恒运昌第三代产品Aspen系列虽可支撑14纳米先进制程,但国际巨头MKS、AE已垄断7纳米以下市场,而恒运昌在这一关键技术领域尚未取得实质性突破。在阻抗自动匹配方面,恒运昌同样滞后,其仍依赖响应较慢的机械电容调节,响应速度仅为100ms级别,而国际巨头已发展出微秒级的固态匹配器,响应速度提升了几个数量级。

在市场竞争中,产品性能处于劣势的企业,为获取市场份额,通常需要采取低价策略,毛利率也相应会较低。但恒运昌的实际表现却反其道而行之,高毛利率优势反而还在扩大,这明显与市场规律相悖。恒运昌背后的大客户拓荆科技同样扮演了关键角色。有观点质疑拓荆科技基于股东身份,是否可能给予恒运昌一定的价格倾斜,以维持其高毛利率?但关联交易下的高毛利往往缺乏真实性与可持续性,尤其是在恒运昌成功上市后,还能维持多久?

此外,在恒运昌“国产替代”的口号下,其供应链体系却仍存在致命短板,关键元器件依赖进口,部分核心元器件如GaN射频功放管、FPGA、高精度ADC等,全球90%产能均集中在美欧地区。2023年MKS已被要求对中国出口射频功率管申请许可证,许可证平均审批周期长达90天,而恒运昌的“安全库存”仅够维持60天。未来若国外对射频功率器件等关键元器件的出口管制加剧,恒运昌的供应链随时可能面临“没米下锅”的风险。一旦耽误交期构成违约,高额赔偿金可能把恒运昌的当期利润直接清零。

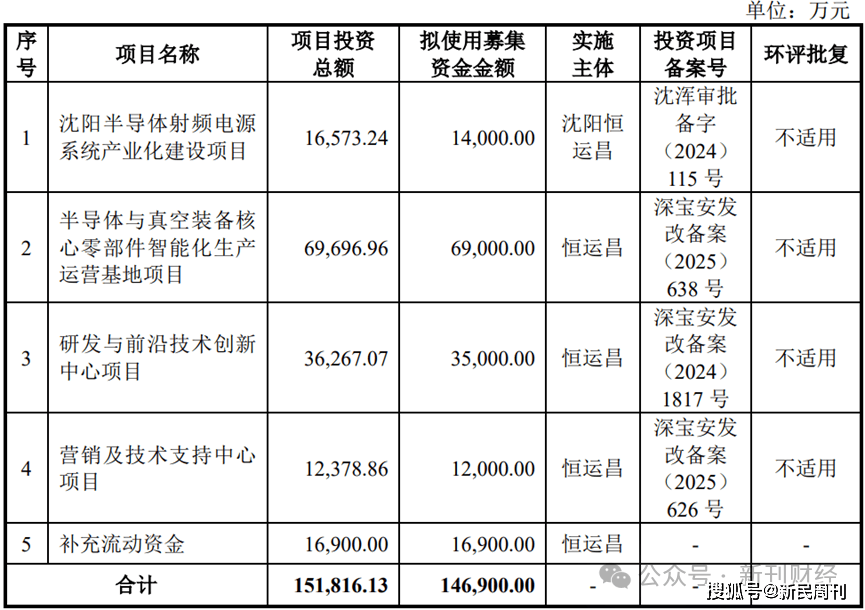

恒运昌本次IPO拟募集资金14.69亿元,拟投向“沈阳半导体射频电源系统产业化建设项目”等5大项目,其中1.69亿元拟用于补充流动资金,融资合理性也备受市场关注。截至2025年上半年,恒运昌账面货币资金高达4亿元,既然资金充裕且无大额负债压力,那为何还要通过IPO补流?

数据来源于:招股说明书

今年7月,恒运昌被抽中现场检查的消息传出,令资本市场为其捏了把冷汗。虽然现场检查只是监管的正常工作流程,但实操中,过往被抽中现场检查的企业,撤回IPO申请的比例超过70%。是否又与对恒运昌财务数据真实性的质疑有关?

恒运昌本周五迎来上会大考,看似IPO冲刺在即,仅一步之遥,但不到揭幕那一刻,结果仍然未知。但即便成功上市,未来业绩能否持续增长,企业能否持续为投资者带来真金白银的满意回报,依然是资本市场对恒运昌的持续考验。

作者 | 孟青平

编辑 | 吴雪