图特股份IPO遭10连问:客户即股东,研发待强化

广东图特精密五金科技股份有限公司(下称“图特股份”)在终止主板IPO后转战北交所,2024年登陆新三板,今年7月获北交所受理,并于11月披露首轮问询回复,此时距离收到问询函已经过去三个多月。在7月25日的问询函中,监管一连提出了10大问题,关注点涉及股权结构、成本费用变化和研发投入,也要求公司解释与大客户合作的商业逻辑与独立性。

从企业标签看,图特股份是国家级高新技术企业,也是广东省专精特新中小企业,还拿下佛山市细分行业龙头等称号。但把公司披露的研发投入、人才结构和专利数量与这些“金字招牌”背后的硬性指标逐一对照,会发现不少数据只是“刚好踩线”。

客户即股东:绑定优势背后的集中度压力

股权结构上,图特股份仍是一家典型的“夫妻+家族厂”。何骁宇持股44.71%,陈解元持股36.59%,两人系一致行动人,合计持股81.3%,通过佛山集恒、佛山胜亨两家合伙企业,又安排员工和多位亲属间接持股,两家平台合计持股约7.46%。

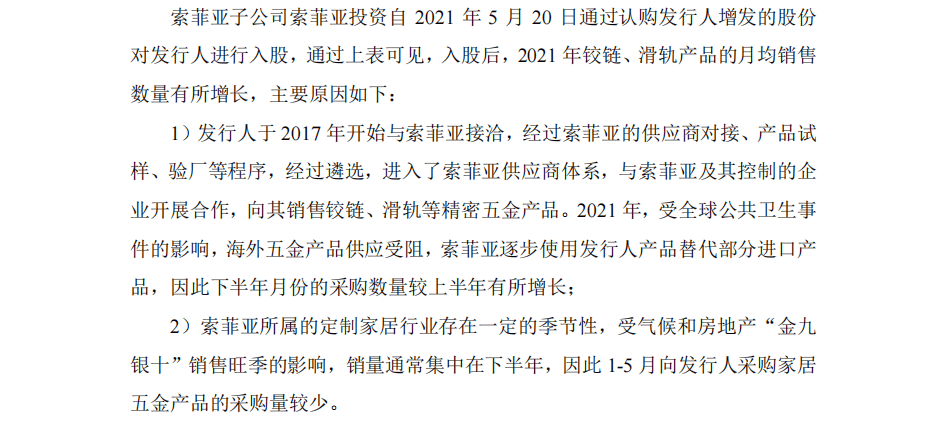

更受资本市场关注的是,下游家居龙头走进了股东名单。辅导备案和公开报道显示,A股定制家居企业索菲亚(002572)旗下全资子公司广州索菲亚投资有限公司持有图特股份约4.37%股权,是公司第三大股东;同期入股的,还有与家居品牌相关的股东和投资机构。

在业务端,图特股份主要产品包括铰链、滑轨、移门系统、收纳系统等家居五金件,客户名单中既有索菲亚等定制家居品牌,也有海外客户。报告期内,公司营业收入从6.95亿元增至9.09亿元,2025年上半年实现营收4.41亿元;净利润则稳定在1亿元出头的水平,2025年上半年为5819万元,同比略有下滑。

家居龙头“又是客户又是股东”的结构,带来的好处是显而易见的:订单相对稳定,可以通过长期合作、规模配套来平滑波动,图特股份也因此在铰链、滑轨等品类上形成一定规模效应。从产品结构看,近三年铰链收入从3.84亿元增至4.8亿元,占主营业务收入比例虽从57.11%小幅降至54.78%,但仍是绝对“基本盘”;滑轨、移门系统和收纳系统的收入占比则持续抬升。

但硬币的另一面是对少数大客户的高度依赖和议价空间的收窄。一方面,大客户在股东和客户之间兼具双重角色,对价格、结算周期、返点政策等有更强话语权;另一方面,一旦下游定制家居行业景气度回落,或者大客户调整供应链结构,图特股份收入的弹性就会被放大。此前主板IPO期间,公司为鼓励索菲亚增购曾设置销售返利条款,此后在新一轮上市进程中选择取消此类安排,也在一定程度上反映出监管对利益输送与定价公允性的敏感。

“高新”资质之下:研发强度只是刚过线

作为高新技术企业和专精特新中小企业,图特股份在申报材料中强调研发驱动与技术优势。根据国家相关认定标准,最近一年销售收入在2亿元以上的企业,近三年研发费用占同期销售收入比例应不低于3%,科技人员占职工总数比例不低于10%,高新技术产品(服务)收入占比不低于60%。

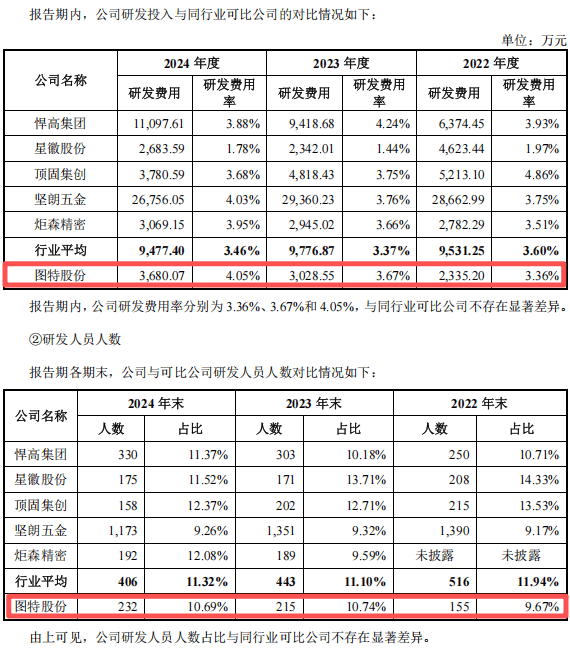

再看公司自身披露的数据。招股书显示,2022-2024年图特股份的研发费用分别为2335万元、3029万元和3680万元,对应研发费用率为3.36%、3.67%和4.05%。也就是说,除了2024年之外,在营收已经站上6亿元以上、稳居“>2亿元”档位的前提下,公司研发强度整体略高于高新技术企业3%的最低门槛,但与不少专精特新“小巨人”企业4%–5%甚至更高的普遍水平相比,并不突出。

研发队伍和专利数据也体现出类似特征。图特股份的研发人员约200余人,占员工总数的比例在10%左右,刚好跨过高新技术企业“科技人员占比不低于10%”的门槛;但其中本科及以上学历员工仅占全体员工的约5.9%,意味着研发团队中相当部分属于技能型、经验型人才,而非高学历科研人才。截至2024年中,公司拥有的发明专利仅20余项,实用新型和外观设计专利合计近百项,明显低于可比公司平均水平。

更值得注意的是费用结构和盈利质量。近一完整会计年度中,公司研发费用占营业收入比为4.05%,销售费用占比则达到4.31%,销售费用增速高于营收增速,期间费用率整体呈抬升趋势。同期,公司毛利率在25.71%—30.21%区间波动,最近两期呈“先升后略降”走势,净资产收益率则从35%左右回落至26.6%。

从主板IPO终止,到登陆新三板,再到转战北交所,图特股份在资本市场“绕了一圈”,身上挂着高新、专精特新和行业龙头的多重标签,业务也确实绑定了一批家居龙头客户。对于这样一家站在平均线附近、又试图借资本市场实现“二次起跳”的家居五金企业,市场真正要看的,可能不是它手上已有多少牌照,而是未来几年能否在研发投入、产品迭代和治理结构上,拿出超出“刚过线”的表现。