骆兴顺降薪百万,和林微纳IPO前创始人们减持了

文/瑞财经 李姗姗

登陆A股不到五年时间,和林微纳(688661.SH)又计划赴港上市。

此次港交所IPO,和林微纳计划募集资金用于下一代产品研发提供资金、招聘更多专业人士及扩充人才库、收购行业及价值链下游公司、升级及扩充国内外的营销及分销网络、营运资金及一般企业用途。

但和林微纳似乎并不缺钱。截至2025年6月末,公司账上现金有2.23亿元,还有理财产品3.8亿元,短债仅411.1万元。

其中,和林微纳用于理财的资金,实际上是其2022年的定增募投项目数次延期而形成的闲置资金。

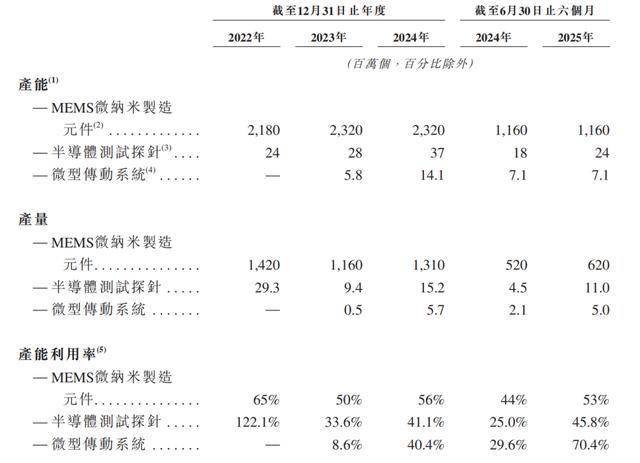

2025年上半年,公司MEMS微纳米制造元件、半导体测试探针、微型传动系统三大业务的产能利用率分别仅有53%、45.8%及70.4%。

使用闲置资金购买理财,募投项目连连延期,以及产能利用率不充足的情况下,和林微纳继续赴港募资的必要性受到市场的质疑。

业绩上,和林微纳经历过去两年的低谷期后,焕发新的光彩。2025年上半年,收入和净利润同比分别飙升91.7%及532.2%。

01

实控人侄子持股不任职

IPO前创始人们密集减持

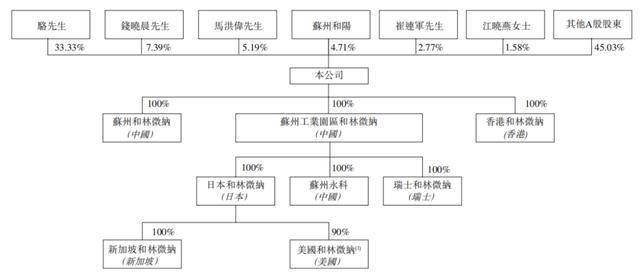

和林微纳成立于2012年6月,注册资本6000万元,由骆兴顺、马洪伟、钱晓晨、江晓燕、崔连军五人共同创办,其分别持有公司55%、20%、15%、5%及5%股权。其中,崔连军是骆兴顺的侄子。

成立后第三年,和林微纳才迎来首位外部个人投资者。2014年12月,骆兴顺向程巨润转让所持公司12%股权,对价为180万元。

入股五年,程巨润因年事已高无充足精力管理投资事宜,以及和林微纳即将启动上市计划,上市后有股份锁定期,而选择退出持股。

2019年11月,程巨润向赣州兰石、余方标各自转让了5%股权,对价合计4000万元。算上此前以300万元向员工持股平台转让的2%股权,其投资五年赚了4120万元,投资浮盈29.43倍。与此同时,江晓燕向其儿子罗耘天无偿转让了2%股权。

同年12月,和林微纳完成股份制改革;2021年3月,成功在科创板上市,公开发行2000万股A股,募资净额3.12亿元。

上市次年,和林微纳便实施定向增发。2022年9月,公司向骆兴顺在内的12名投资者发行987.45万股股份,发售价格为每股70.89元,募集资金净额6.9亿元,用于研发及量产以及补充营运资金。截至2025年6月末,已动用募资的29.15%。

值得一提的是,此次递表港交所前,和林微纳创始人团队密集减持公司股份。

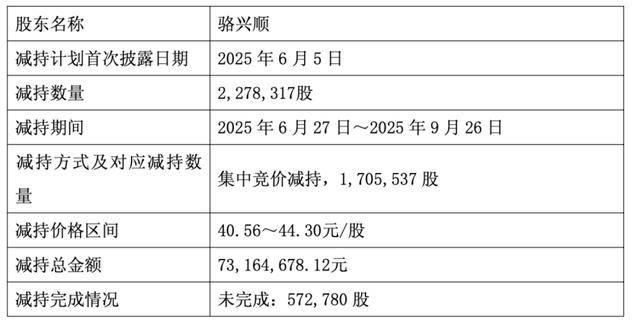

2025年6月-9月期间,骆兴顺因自身资金需求,通过集中竞价减持公司170.55万股股份,减持价格区间为40.56-44.3元/股,减持总金额7316.47万元。这是公司A股上市以来,骆兴顺首次减持股份。

更早之前,在2025年2月-5月期间,钱晓晨减持公司150万股,变现6889.59万元;马洪伟减持40万股,变现1826.53万元;员工持股平台苏州和阳减持73.78万股,减持金额为3482.74万元。

递表前,骆兴顺直接持有公司33.33%股份,并作为苏州和阳的普通合伙人控制4.71%投票权,合计控制公司38.04%的投票权,为实际控制人。

此外,创始人团队中,钱晓晨持股7.39%,马洪伟持股5.19%,江晓燕持股1.58%,崔连军持股2.77%。除了崔连军以外,其余创始人均在或曾在公司担任要职。

02

两位执董降薪近百万

前财务总监曾被警示

目前,和林微纳的核心班底基本上还是由创始人团队坐镇,公司4个非独董席位中,创始人们占了3个。

其中,骆兴顺是董事长及执行董事,钱晓晨为执行董事,马洪伟为非执行董事。此前,江晓燕也是公司董事之一,于2022年12月离任。

三位创世成员各有千秋。骆兴顺是和林微纳的“领头羊”,他担任公司总经理职位。创业前,骆兴顺先后在楼氏电子(苏州)有限公司、广州市迪芬尼音响有限公司任职,从采购经理升任采购总监,积累了丰富的供应链管理经验。工作期间,他还获得了西南交通大学和香港科技大学的EMBA学位。

在创立和林微纳之前,骆兴顺曾带领公司原班人马创立了苏州和林精密科技有限公司,试水精密五金部件、机械设备、精密模具的设计研发、加工生产及销售等。

钱晓晨深耕工程技术,拥有超25年经验,他曾任职于通富微电子、富士康(昆山)电脑接插件有限公司、天泰精密电子。目前,钱晓晨还担任公司副总经理、研发中心负责人职位。

马洪伟则在企业管理方面拥有超20年经验,他早在2004年就着手成立了江苏普诺威电子股份有限公司,该公司第一大股东为A股上市公司崇达技术(002815.SZ)。自2013年4月开始入职和林微纳,曾担任公司经理、执行董事、董事长之职。

公司另外一名执行董事为刘志巍,他是骆兴顺的前同事,也曾任职于楼氏电子(苏州)有限公司,于2018年1月加入和林微纳,次年便成为公司董事,目前还担任公司副总经理、精微探针事业部总经理之职。

近年来,和林微纳的执董们面临降薪。据2024年报披露,骆兴顺、刘志巍、钱晓晨分别领薪123.49万元、72.44万元、78.98万元,而三年前,即2021年,其年薪分别为219.04万元、168.58万元、119.04万元,四年时间里分别降薪95.55万元、96.14万元、40.06万元。

江晓燕在离任之前还曾担任公司财务总监,她辞职后,该职务几经转手,在2022年7月由刘以可接任财务总监,但其上任仅一年时间便因个人原因辞职,随后,由骆兴顺提名的王军委接棒。

值得注意的是,刘以可在任期间,曾出现过财务人员违规使用首发募集资金的情况,事后被监管予以警示。2022年10月18日,公司财务人员向江苏省上市公司协会支付会费2万元,但在支付时账户切换失误,导致使用补充流动资金项目募集资金专户支付会费,直至2023年10月9日,才纠正该行为。

基于上述行为,2024年3月,江苏证监局对和林微纳及时任财务总监刘以可采取出具警示函的措施。

03

上半年业绩“踩油门”

五大客户贡献超六成收入

高管们的薪酬水平实则与公司业绩紧密挂钩。

在上市次年,和林微纳便遭遇业绩变脸。2022年,公司营业收入为2.88亿元,同比下滑22.06%;净利润骤降至3812.9万元,同比大幅下滑63.11%。2023年,其营收进一步降至2.86亿元,净利润更是由盈转亏至-2090.7万元,迎来上市首亏。

和林微纳业绩“滑铁卢”的背后,既受消费电子周期下行引发芯片探针需求萎缩的影响,也反映出其在高端产品放量前面临的阶段性阵痛。

作为一家微纳制造解决方案供应商,和林微纳主要提供微机电系统(“MEMS”)微纳米制造元件、半导体测试探针及微型传动系统在内的三大产品组合。应用于智能手机、增强现实(“AR”)╱虚拟现实(“VR”)头显、人工智能(“AI”)╱数据中心计算等。

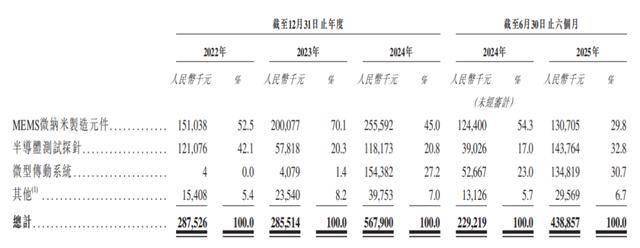

2022年,MEMS微纳米制造元件、半导体测试探针收入为1.51亿元、1.21亿元,同比分别下降3.21%、22.44%;2023年,半导体测试探针收入进一步大幅下滑52.25%至0.58亿元。

业绩转折点出现在AI算力爆发的2024年。随着英伟达新一代算力芯片进入密集测试周期,和林微纳核心产品——用于芯片性能验证的探针与Socket需求呈井喷式增长。

2024年,和林微纳的收入同比飙升98.6%至5.68亿元,首次突破5亿元大关,一举收复前两年的业绩“失地”。但净利润仍亏损,为-863.9万元,同比收窄。

进入2025年,和林微纳的业绩表现更是“踩下油门”,上半年,公司收入高达4.39亿元,同比大增91.7%,超过2023年一整年收入;净利润实现3069.7万元,扭亏为盈。

招股书显示,2025年上半年,和林微纳业绩大增,主要由于售价较高的半导体测试探针销量增长,以及向清洁机器人制造商销售微型传动系统增加。

和林微纳通过直销方式实现销售,客户主要包括MEMS传感器制造商、主要芯片制造商及独立半导体测试服务提供商。

2022年-2025年上半年(下称“报告期”),公司前五大客户贡献的收入分别为1.62亿元、1.34亿元、3.1亿元及2.76亿元,分别占总收入的56.1%、46.9%、54.6%及62.8%;同期,来自第一大客户收入占比分别为21.9%、13.2%、25.4%及25.1%。

年报显示,2024年,歌尔股份(002241.SZ)、英伟达位列公司第二、第三大客户,分别贡献9.87%、8%收入。

此前,歌尔股份更是多年位居和林微纳第一大客户,2017年-2020年上半年,公司来自歌尔股份的收入占总收入的比例高达42.45%、46.95%、47.54%和48.20%。

和林微纳在江苏苏州拥有自己的制造工厂,总建筑面积为约3.46万平方米,但其产能利用率并不充足。

2025年上半年,公司MEMS微纳米制造元件、半导体测试探针、微型传动系统三大业务的产能利用率分别仅有53%、45.8%及70.4%。

04

毛利率下滑

三年半研发开支2.13亿元

收入飙升,但和林微纳的盈利水平却呈下降趋势。

报告期内,公司销售成本分别达1.78亿元、2.26亿元、4.78亿元及3.46亿元。主要包含直接材料成本、制造间接成本、人工成本、外包加工成本和存货减值亏损。

2023年-2024年,公司销售成本增速分别达26.89%、111.74%,超过收入变动幅度-0.7%、98.9%。

正因此,和林微纳毛利率曾出现连年下滑,2022年-2024年分别为38.1%、20.9%、15.8%,三年下滑了22.3个百分点。

具体来看,MEMS微纳米制造元件的毛利率持续下滑,由2022年的32.8%降至2024年的15.7%;毛利率最高的半导体测试探针也在波动中下滑,2024年为30.9%,较2022年减少了14.2个百分点;而微型传动系统在2024年才实现盈利,当期毛利率只有5.3%。

2025年上半年,随着半导体测试探针的毛利率回升至47.2%高点,以及微型传动系统毛利率进一步增长至9.7%,和林微纳综合毛利率上升到21.1%,但仍不及2022年水平。

除了较高的销售成本以外,大额研发开支也是和林微纳曾出现亏损的主因之一。

报告期各期,公司研发开支分别为5381.2万元、7216.9万元、5694.3万元及3041.2万元,三年半合计2.13亿元,占收入的比例分别达18.7%、25.3%、10%及6.9%。

和林微纳共有三处研发中心,分别位于苏州、瑞士、日本。截至2025年6月末,公司研发团队成员共有141名,平均拥有超过八年的微纳制造经验。

同期,公司行政开支分别为2634.7万元、3087.1万元、3570.9万元及1861.5万元。其中,行政人员薪酬占比45%左右。

05

理财投资3.8亿元

三年半分红7170万元

随着净利润的波动,和林微纳经营活动现金流同样大起大落。报告期各期,公司经营活动现金流净额分别为6769.1万元、-1105.6万元、1404.9万元及5669.8万元。

2024年,和林微纳在亏损的情况下实现经营现金流回正,主要由于公司贸易及其他应付款增加,固定资产折旧分别回笼资金7210万元、4850万元。

投资活动现金流更是大额流出与流入,各期分别为-6.26亿元、5.43亿元、-5.99亿元及9611.8万元。主要是购买与赎回理财产品所致。

和林微纳的理财产品主要为结构性存款,截至2025年6月末,公司账上结构性存款还有3.8亿元。此前在2022年及2024年,还分别拿出7.02亿元、5.19亿元用于理财。

值得一提的是,和林微纳用于理财的资金来源实际上是前次实施定增的募集资金。

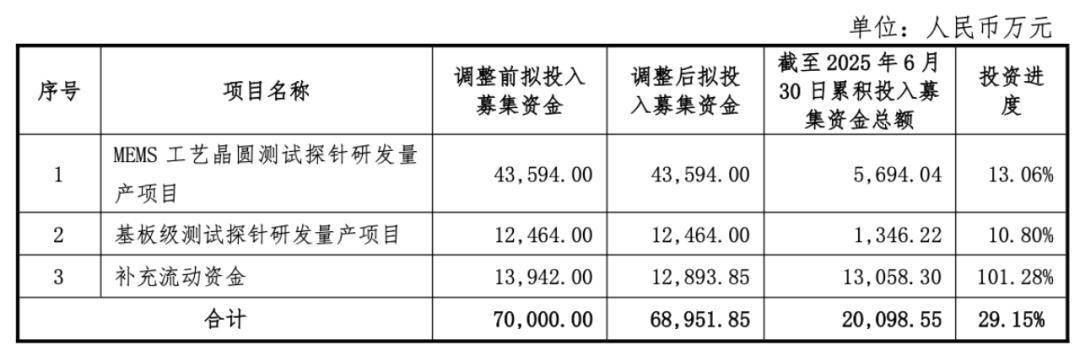

2022年,和林微纳实施定增,实际募资6.9亿元,计划投向“MEMS工艺晶圆测试探针研发量产项目”、“基板级测试探针研发量产项目”,以及补充流动资金。

然而,这两个定增募投项目目前为止已两次延期。2024年8月,和林微纳公告,将两个项目的达到预定可使用状态日期由2024年9月延期至2025年9月。彼时,两个项目的投资进度分别为10.38%和8.12%。

今年9月,和林微纳再度将上述两个定增募投项目的预定可使用状态日期分别延长至2027年9月和2025年12月。公告显示,两个项目的投资进度分别为13.06%和10.8%。相较去年8月披露的10.38%和8.12%来看,进展缓慢。

对于延期的原因,和林微纳表示,在半导体市场出现周期性波动的背景下,公司客户端新产品的研发进度出现相应减缓。另外,供应链转向国产化替代方案,导致研发与验证周期的延长。

或受募投项目进展不及预期影响,和林微纳将部分通过定增募集的闲置自有资金进行现金管理。

不过,使用闲置资金购买理财,募投项目连连延期,以及产能利用率不充足的情况下,和林微纳继续赴港募资的必要性受到质疑。

截至2025年6月末,和林微纳现金及现金等价物为2.23亿元,短债411.1万元,资本负债比率0.4%,资金流动性十分乐观。

现金充裕的情况下,和林微纳连年分红。2022年-2025年上半年,公司宣派及派付股息4080万元、1438万元、719万元及934.7万元,合计7171.7万元。

附:和林微纳上市发行有关中介机构清单

联席保荐人:国泰君安融资有限公司、中信建投(国际)融资有限公司

法律顾问:天元律师事务所(有限法律责任合伙)、江苏世纪同仁律师事务所、北京市竞天公诚律师事务所、君合律师事务所、锦天城律师事务所

核数师及申报会计师:安永会计师事务所

行业顾问:弗若斯特沙利文(北京)谘询有限公司上海分公司