IPO雷达|明宇制药递表港交所,自成立以来持续净亏损,尚未将任何候选药物商业化

深圳商报·读创客户端记者 马强

港交所官网信息显示,11月24日,明宇制药有限公司(下称“明宇制药”)递交招股书,联席保荐人为摩根士丹利、美银证券及中信证券。

深耕肿瘤治疗,上市将无控股股东

招股书显示,明宇制药是一家于2018年成立的接近商业化的生物技术创新企业,具有双重增长引擎:基于专有抗体偶联药物(ADC)平台及一款新型PD-1/VEGF双特异性抗体(bsAb)搭建的稳健的临床阶段肿瘤产品组合,及向商业化推进的已处于临床后期的自身的免疫资产。截至最后实际可行日期,公司的管线有13款候选产品,其中10款处于临床阶段。公司的自身免疫项目有望于近期产生收入,而公司的肿瘤项目聚焦于推动用于后线治疗的ADC单药疗法,并探索与PD-1/VEGF双特异性抗体的联合疗法,以革新一线癌症治疗。

公司的核心产品MHB036C是一种目标价值数十亿美元的实体瘤治疗市场的滋养层细胞表面抗原2(TROP2)ADC,具备同类最佳潜力。其目前正联合公司的关键产品MHB039A用于一线及以后非小细胞肺癌的I/Ⅱ期联合用药研究以及一线及以后乳腺癌的Ⅱ期联合用药研究。公司的关键产品MHB088C是一种用于治疗小细胞肺癌及其他癌症的潜在同类最佳的B7-H3ADC,目前正针对二线小细胞肺癌单药治疗进行III期试验,并与MHB039A联合用于针对一线及以后小细胞肺癌的I/Ⅱ期试验。

全球ADC市场呈现极具吸引力的机遇,这得益于其在肿瘤学领域经证实的临床成功。根据灼识谘询的资料,该市场预计将从2024年的135亿美元增长至2035年的逾2,163亿美元,复合年增长率达28.7%。

公司的核心产品MHB018A是一种同类首创及潜在同类最佳皮下胰岛素样生长因子1受体(IGF-1R)(基于VHH的抗体)。其目前正针对活动性甲状腺眼病(TED)进行III期试验,并正筹备针对慢性TED进行III期试验。产品表现出强大的同类最佳潜力,并得到了在活动性及慢性TED中令人信服的Ⅱ期疗效和安全性数据的支持。公司的关键产品MH004是一种同类首创轻中度外用Janus激酶(JAK)抑制剂,针对轻中度特应性皮炎(AD)的新药上市申请已于2025年在中国内地提交,解决具有巨大未满足需求的自身免疫适应症。

根据灼识谘询的资料,TED及特应性皮炎治疗药物的全球市场有望强劲增长。TED市场预计将从2024年的34亿美元飙升至2035年的134亿美元,复合年增长率为13.2%。与此同时,全球特应性皮炎治疗药物市场将从2024年的149亿美元扩大至2035年的295亿美元,其中,中国内地市场在靶向疗法普及度提升的驱动下,增长尤为迅猛。

公司专有的SuperTopoi平台旨在攻克传统ADC技术方面所面临的业内普遍问题。其新型有效载荷的效力是基于德鲁替康(Dxd)的ADC的5至10倍,同时保持卓越的安全性,临床上表现为严重血液学毒性以及显著间质性肺病(ILD)发生率低。这种经过优化的治疗窗口使其具备更广泛的应用前景,包括在前线治疗场景中的潜在应用价值。

公司通过对两大变革性治疗类别—ADC和下一代免疫疗法的强大融合,实现战略差异化。肿瘤治疗领域正在经历根本性转变,ADC越来越多地取代传统化疗,其通过将高效细胞毒性剂直接递送至肿瘤,从而改善治疗窗口。与此同时,下一代免疫疗法(如公司的PD-1/VEGF双特异性抗体MHB039A)正在发展,旨在解决第一代药物的局限性。MHB039A的经过优化的分子设计具备优异的药物可开发性,并能完全阻断PD-1与VEGF,克服了若干其他PD-1臂位于C端的PD-1/VEGF双特异性抗体中观察到的PD-1活性丧失的问题。

作为全球为数不多具有完全自主的ADC和双特异性抗体开发平台的公司之一,公司拥有独特的地位,引领下一代肿瘤疗法的发展。公司在开创研发具有协同效应的联合疗法,充分利用两种治疗方式经科学验证且风险可控的作用机制。公司的主导策略涉及将公司专有的ADC候选药物与MHB039A相结合,旨在同时在肿瘤微环境中释放靶向细胞毒性攻击,并协调强大的局部免疫反应。该方法显示出令人信服的临床前景。

公司的实力已通过外部认可,得到商业证实。公司与齐鲁制药有限公司就MHB088C在大中华区的相关权利达成战略合作,有关交易价值高达人民币13.45亿元。MHB088C的临床数据被选中于2024年及2025年的美国临床肿瘤学会(ASCO)年会上口头展示。经世界上最负盛名的肿瘤学论坛之一的多次认可凸显了医学界对该资产的浓厚兴趣及前景。根据灼识谘询的资料,这意味着公司的数据被认为属创新性、严谨性及改变临床实践的潜力,从而提高了关键意见领袖和潜在合作伙伴对公司管线的可信度和可见性。

产品管线方面,自2018年成立以来,公司已推动五项临床资产进入Ⅱ期或更进阶阶段,其中包含一项已提交新药上市申请及两项资产正处于III期研究阶段。公司已构建结合先进免疫资产短期价值催化剂与公司同类首创和同类最佳的肿瘤候选药物长期潜力的强大管线。

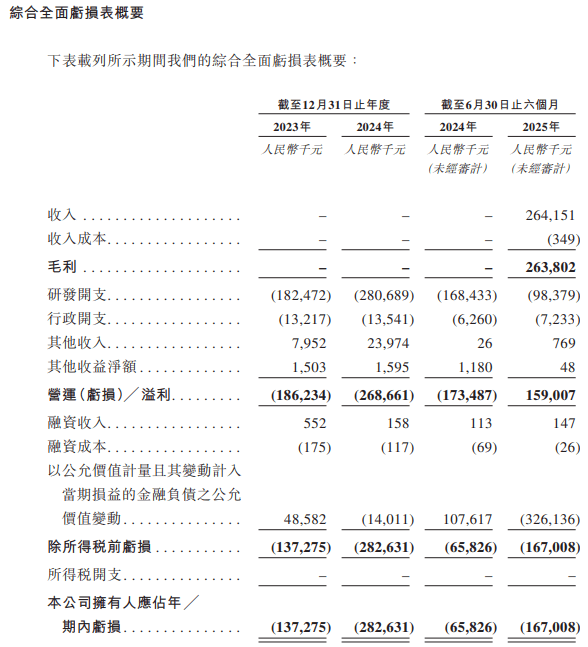

截至2023年及2024年12月31日止年度以及截至2024年及2025年6月30日止六个月,公司录得研发开支分别为人民币1.825亿元、人民币2.807亿元、人民币1.684亿元及人民币9840万元,其中归属于公司核心产品的研发开支分别为人民币3190万元、人民币4900万元、人民币2420万元及人民币3180万元,分别占公司研发开支的17.5%、17.5%、14.3%及32.3%。公司预期将持续对研发工作投入大量资金,因为公司计划扩大候选药物的适应症并继续其临床开发、推进更多管线候选药物进行临床检验以及进行额外的临床前研究。

招股书显示,公司供应商集中度较高。于往绩记录期间,公司的供应商主要包括为公司的研发活动提供服务的CRO和CDMO。截至2023年及2024年12月31日止年度以及截至2025年6月30日止六个月,来自公司五大供应商的采购总额分别占公司于往绩记录期间各年度╱期间总采购额的49.0%、58.6%及54.0%。于往绩记录期间各年度╱期间,来自公司最大供应商的采购额分别为人民币3210万元、人民币5860万元及人民币1790万元,分别占各自期间总采购额的20.6%、23.8%及22.3%。

明宇制药表示,于往绩记录期间,公司尚未将候选药物商业化,但2025年上半年主要通过与齐鲁订立的许可协议产生收入。财务数据方面,招股书显示,2023、2024及2025上半年,公司营业收入分别为0、0、2.64亿元;净亏损1.373亿元、2.826亿元、1.67亿元。

股东结构方面,截至最后实际可行日期,公司的单一最大股东集团(包括曹国庆博士、配偶耿梅女士、明德集团控股及Radiance C LLC)能够行使本公司约36.27%的投票权。根据上市规则,本公司将无控股股东。

提示药物商业化及持续亏损等风险

在招股书中,明宇制药用不少篇幅提示风险,记者辑录部分如下:

▲药物商业化风险

临床药物开发极为耗时且成本高昂,伴随着固有的不确定性,公司可能完全无法将候选药物商业化。

为取得销售候选药物的监管批准,公司必须进行广泛的临床检验以验证其对人体的安全性与疗效。这些试验成本高昂、设计与实施困难,且可能耗时数年才能完成,其结果本质上充满不确定性。公司现有及未来的候选药物,在任何开发阶段皆可能面临固有的失败风险,包括发生意外或不可接受的不良事件,以及未能证明疗效。尽管公司相信,公司策略性规划的临床开发方法能够优化候选药物的临床与商业潜力,但在临床检验过程中仍可能遭遇意外事件,导致监管批准延迟或受阻。

生物药品的制造涉及复杂的制程,公司目前尚缺乏商业规模生产生物药品的经验。截至最后实际可行日期,公司尚未将任何候选药物商业化,且在大型商业规模生产生物药品方面经验有限。公司目前仰赖CDMO生产候选药物,并计划在获得监管批准后,继续依赖其进行初期商业规模生产。由于公司经验有限及依赖第三方,公司面临可能会对业务、财务状况及经营业绩造成重大不利影响的风险。

▲持续产生净亏损风险

自成立以来,公司持续产生净亏损,未来数年可能继续出现净亏损,且可能无法实现或维持盈利能力。

新药研发成本极高,涉及庞大的前期支出,且存在重大风险,包括候选药物可能无法证明其安全性与疗效、无法获得监管部门批准,或无法实现商业可行性。迄今为止,公司尚未从商业产品销售中产生收益,并已产生了大量研发支出及其他营运成本。因此,公司分别于2023年、2024年及截至2024年及2025年6月30日止六个月录得净亏损人民币1.373亿元、人民币2.826亿元及人民币6580万元及人民币1.67亿元。公司预期在可预见的未来将继续产生净亏损。

公司未来净亏损的规模将取决于支出增长幅度、营收创造能力,以及与第三方往来的款项支付时机与金额。若公司的候选药物在临床检验中失败、无法及时取得监管批准,或即使获批仍缺乏市场认可,均可能阻碍公司实现盈利。即使公司实现盈利,亦无法保证在后续期间能持续维持盈利。公司过往及预期的净亏损可能会对公司的业务、财务状况及经营业绩造成重大不利影响。

▲流动性风险

公司于往绩记录期间录得经营现金流出净额及负债净额。公司可能需要额外融资以支持营运,若未能获得充足资金,恐将阻碍候选药物的开发与商业化进程。

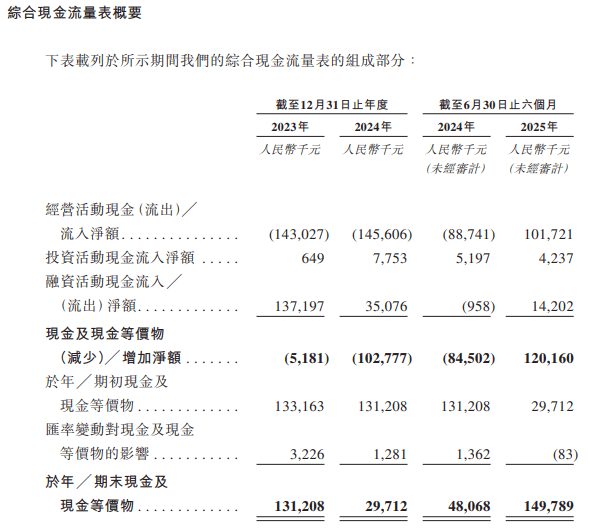

自成立以来,本公司营运已消耗大量现金,于2023年、2024年及截至2024年6月30日止六个月,营运活动的现金流出净额分别为人民币1.43亿元、人民币1.456亿元及人民币8870万元。截至2025年6月30日止六个月,公司录得营运活动现金流入净额人民币1.017亿元,主要归因于公司与齐鲁的许可协议产生的收益。截至2025年6月30日,公司录得负债净额人民币12.862亿元及流动负债净额人民币13.134亿元。随着公司推动候选药物进入临床开发、监管审查、生产制造及商业化阶段,营运活动可能不时产生净现金流出。

公司可能需要透过公开或私募股权发售、债务融资或合作来筹措额外资金,但这些融资渠道可能无法以可接受的条件获得,甚至完全无法取得。公司的净负债状况,此状况使公司面临流动性风险,可能需要透过外部融资渠道(例如发行债务或银行借款)来解决。此类融资可能附带限制性条款,限制公司承担额外债务、发行股权、收购知识产权或开展营运的能力,进而可能限制公司的业务灵活性。透过发行股权筹集资金可能摊薄股东的持股比例,新增债务可能带来固定还款义务,进一步加剧流动性压力。

若未能在需要时获得充足资金,可能迫使公司延迟、限制、缩减或终止研发或商业化工作,从而对公司的业务、财务状况及经营业绩造成重大不利影响。公司的流动性与资本资源估算属前瞻性预测且涉及风险,可能导致可用资源耗尽时间早于预期,进而加剧这些挑战。

审读:吴席平