IPO雷达|科望医药等待“救援”:预计今年亏损加剧,净负债已超28亿元

深圳商报·读创客户端记者 宁可坚

11月24日,科望医药集团更新港股IPO申报稿,其独家保荐人为中信证券(香港)有限公司。

科望医药是一家于2017年成立的处于临床阶段的生物医药公司,致力于全球范围内开发新一代癌症疗法。公司拥有一款核心产品,即ES102,它是一种临床先进的六价OX40激动剂抗体。目前,除核心产品外,公司拥有多项管线资产,其中三项处于临床阶段。

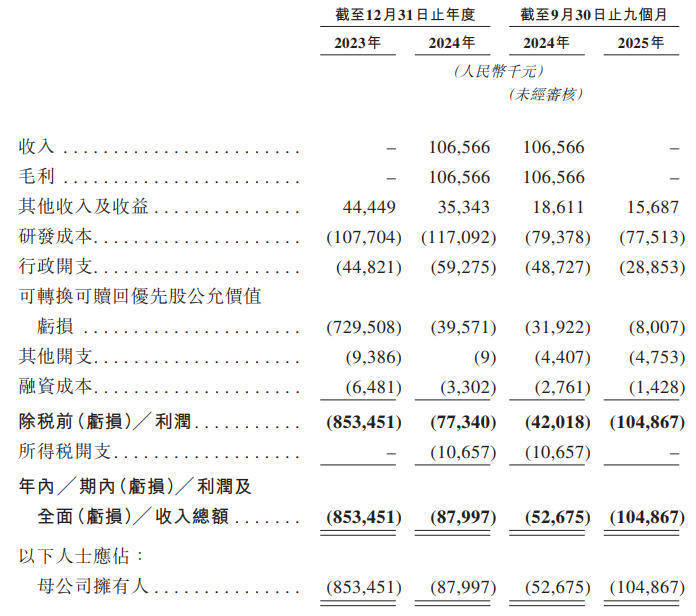

科望医药坦言,迄今为止,公司尚未从获批药物的销售中获得任何收入,并且继续产生大量的研发开支及与持续运营相关的其他开支。

招股书显示,截至2023年及2024年12月31日止年度以及截至2025年9月30日止九个月,公司分别录得亏损净额8.54亿元、8800万元及1.05亿元,主要由于,公司的研发项目所招致的研发成本;支持公司业务营运产生的行政开支;及公司可转换可赎回优先股于相关年度/期间的公允价值变动导致的可转换可赎回优先股公允价值亏损。

科望医药同时表示,公司预计,与截至2024年12月31日止年度相比,截至2025年12月31日止年度的净亏损将有所增加,主要由于,截至2024年9月30日止九个月已确认收入1.07亿元,该金额来自公司与安斯泰来的合作、选择权及许可协议,而2025年同期为零;及随着公司推进在研药物的临床试验及临床前研究,导致研发成本增加。

负债方面,截至2023年及2024年12月31日以及截至2025年9月30日,公司分别录得负债净额26.71亿元、27.38亿元及28.36亿元。

科望医药称,处于净负债状况可能令公司面临流动资金及财务风险。这使公司需要从发债及银行借款等外部来源寻求融资,而公司可能无法按有利或商业上合理的条款取得融资,或根本无法取得融资。

截至2023年12月31日止年度及截至2025年9月30日止九个月,公司分别录得经营活动所用现金净额1.12亿元及9720万元,主要由于公司于年/期内产生大量研发成本。

截至2025年9月30日,科望医药的现金及现金等价物为9392.9万元。

董事认为,公司有足够的营运资金来支付自该招股书日期起计至少未来12个月内至少125%的成本,包括研发开支及行政开支(包括任何生产成本)。

不过,科望医药在招股书提到,公司预计最早可于2028年将其临床阶段资产商业化。

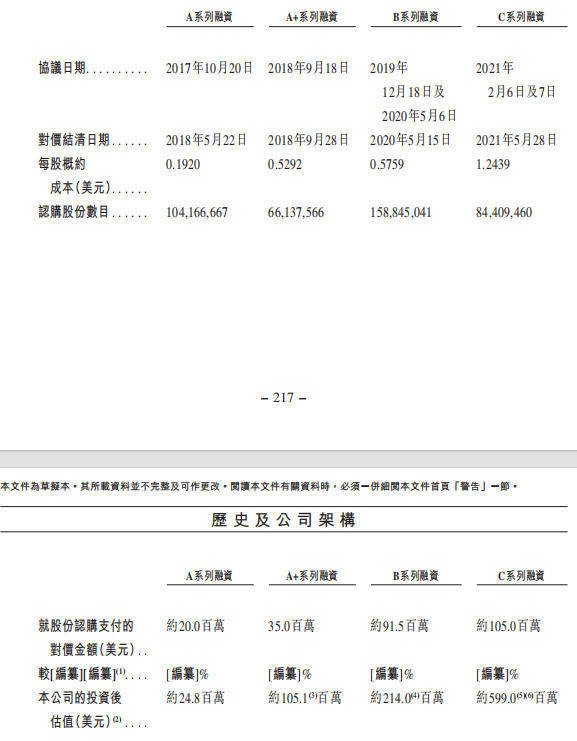

目前,科望医药已累计融资超2.5亿美元。投资方团队堪称“明星阵容“,包括礼来亚洲基金、高瓴资本、大湾区基金、汇鼎投资、腾讯投资、德屹资本、鼎晖投资、Cormorant,元禾控股等多家头部投资机构。

招股书显示,科望医药在完成C轮融资后,估值近6亿美元。