IPO雷达|“吉利味”浓到76%!福瑞泰克上半年还在亏,原材料等采购成本翻倍

深圳商报·读创客户端记者 梁佳彤

11月24日,据港交所官网,福瑞泰克(浙江)智能科技股份有限公司(下称“福瑞泰克”)更新招股书,披露2025年上半年财务数据。该公司在去年11月首次递交上市申请。

资料显示,福瑞泰克成立于2016年,是智能驾驶解决方案供应商。根据灼识咨询的数据,以中国2024年L0级至L2级(包括L2+级)驾驶辅助解决方案收入计,福瑞泰克在第三方自主供应商中排名第二,市场份额为7.2%。

最新财务数据显示,福瑞泰克上半年仍未扭亏为盈,吉利“兼任”第一大客户和最大供应商,依赖度显著加剧。同时,公司原材料和耗材采购成本同比翻倍。

上半年亏损收窄

与吉利“捆绑”加深

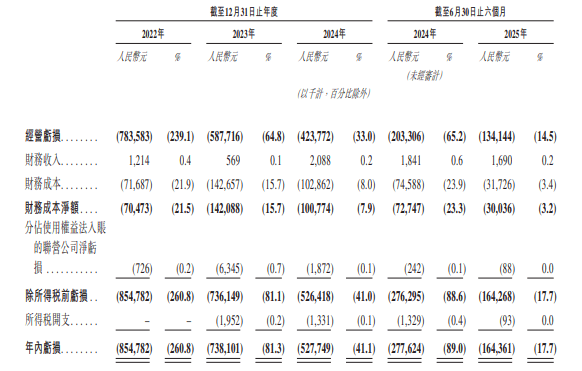

2022年至2024年及2025年上半年(下称“报告期”),福瑞泰克分别实现收入3.28亿元、9.08亿元、12.83亿元及9.28亿元,期内亏损分别为8.55亿元、7.38亿元、5.28亿元及1.64亿元,累计亏损额为22.85亿元。

和去年同期2.78亿元的亏损相比,公司今年上半年的亏损有所收窄。与此同时,福瑞泰克的大客户依赖加剧,与吉利“捆绑”显著深化。

报告期内,公司五大客户的收入占各期总收入的73.6%、76.4%、91.2%及94.1%。此外,公司来自单一最大客户吉利的收入分别占总收入的22.0%、43.3%、59.4%及76.0%。

招股书披露,该增加主要由于吉利的整体销量增加,特别是2025年上半年,其销量较2024年同期增长30.0%,超越11.4%的行业平均增速。

此外,向吉利销售FT Ultra(平均售价较高)的销售额由2022年的0.27亿元增加至2023年的3.03亿元、2024年的5.25亿元,并由2024年上半年的0.56亿元进一步增加至2025年同期的5.09亿元。

福瑞泰克提示,随着更高级别的自动驾驶系统的应用不断扩大,公司向吉利控股集团销售的产品越来越集中,尤其是FT Ultra。来自吉利控股集团或其他主要客户的业务出现任何削减、延误或终止,均可能对公司的业务、财务状况及经营业绩产生重大不利影响。

记者观察到,福瑞泰克的多位高管与吉利存在着密切的联系。公司创始人兼董事长张林曾于2011年4月至2016年2月任吉利副总裁,非执行董事杨健2012年12月起任吉利副董事长,人力资源副总彭文帅也曾就职于吉利。

吉利“兼任”最大供应商

原材料和耗材采购成本翻倍

报告期各期,公司向五大供应商的采购额分别占各年度采购总额的44.7%、49.8%、61.1%及74.8%。其中,向往绩记录期各年单一最大供应商的采购额则占期间总额的22.2%、13.3%、39.5%及47.4%。

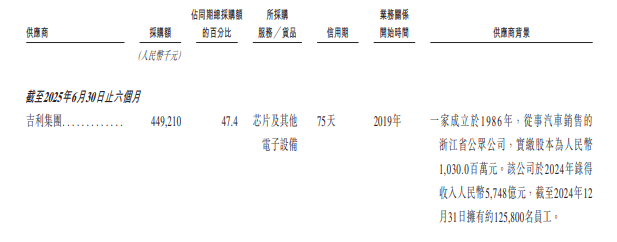

值得一提的是,2024年和2025年上半年,福瑞泰克最大供应商均为吉利集团,所采购的货品为芯片及其他电子设备。

对此,福瑞泰克解释称,由于吉利集团旗下于证券交易所单独上市的OEM在最后一刻更改指定的车规级芯片,该项目需要加快开发及生产进度。在评估多家供应商后,确定吉利集团具有独特优势,可利用其既有的采购渠道在规定时限及数量内满足经修改的芯片要求。

福瑞泰克坦言,解决方案所使用的车规级芯片依赖数家选定的第三方供应商。如果全球半导体再次出现短缺,公司可能没有足够的供应或随时可用的备用替代品,而这些潜在的短缺可能会对未来的业务造成重大不利影响。

公司与上述主要供应商的交易中断或终止可能会导致主要元件供应延迟或中断。如果公司无法以合理价格在可接受的期限内找到替代来源,以高品质和符合成本效益的解决方案满足客户期望的能力可能会大打折扣。

今年上半年,福瑞泰克原材料和耗材的采购成本同比翻倍。报告期各期,相关采购成本分别为2.34亿元、7.42亿元、10.70亿元及7.75亿元,分别占同期收入的71.5%、81.7%、83.4%、83.5%。

其中,公司2025年前六个月的相关采购成本几乎达到2024年同期的三倍,远超亏损收窄的速度。去年上半年,相关采购成本为2.61亿元,占据了同期收入的83.7%。

福瑞泰克表示,公司与供应商签订的合约并未提供长期定价或数量保证。由于全球汽车零件短缺及通胀压力,公司的存货成本增加且可能会继续增加。竞争与市场压力限制了通过提高对客户价格来抵销成本增加的能力,而且即使公司能够实现涨价来抵销成本增幅,在若干情况下也会存在滞后性。