核心产品销量不及预期一半,泰诺麦博科创板IPO暗藏“隐忧”

作为科创板第五套上市标准重启后的首单,珠海泰诺麦博制药股份有限公司(以下简称“泰诺麦博”)成为市场焦点。上交所官网显示,泰诺麦博已对外披露首轮问询回复。公司核心产品斯泰度塔单抗于今年2月在国内获批上市,在首轮问询回复中,泰诺麦博透露了斯泰度塔单抗的销售情况。值得注意的是,斯泰度塔单抗截至9月30日的实际销售情况与原先预期销量存在一定差异,完成比例仅为47.6%。虽然销量未及预期,但泰诺麦博已投入的销售费用并不低,且公司销售人员数量占比超四成。此外,报告期内,泰诺麦博资产负债率大幅增加。商业化刚起步的泰诺麦博,能否借政策东风成功登陆科创板,仍需要一步步闯关。

实际销量仅为预期的47.6%

科创板第五套上市标准重启后,泰诺麦博抢在了首位申报。

招股书显示,泰诺麦博成立于2015年,是一家面向全球市场、致力于血液制品替代疗法的创新生物制药企业,致力于全人源单抗新药的开发、制造、商业化及全球特异性血液制品的潜在替代,以满足广泛的临床需求,造福病患。

公司核心产品斯泰度塔单抗注射液(商品名:新替妥)于2月在中国获批上市,为全球同类首创(First-in-Class)的重组抗破伤风毒素单克隆抗体药物,为抗感染领域首个被认定为突破性治疗药物的国产创新生物药。

此外,公司另一核心产品“重组抗呼吸道合胞病毒全人源单克隆抗体TNM001”为潜在的全球第三、我国首款适用于健康及高危婴幼儿的预防用长效抗RSV单抗药物,截至招股书签署日,TNM001正在进行临床III期试验。

泰诺麦博科创板IPO于今年7月31日获得受理,成为重启科创板第五套上市标准后首家以该标准申报上市并获得受理的企业。8月11日,泰诺麦博进入已问询阶段,并于近期披露了首轮问询回复。

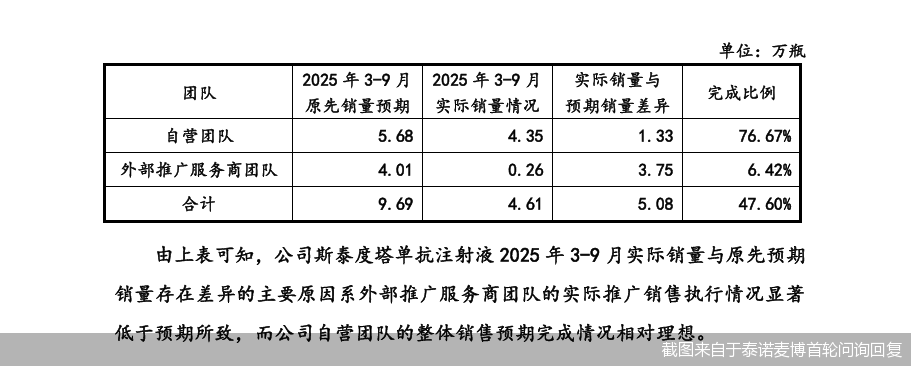

在首轮问询中,上交所要求泰诺麦博补充披露截至目前,斯泰度塔单抗的实际销售情况与预期是否存在差异。而据泰诺麦博回复,斯泰度塔单抗上市后的实际销售情况不及预期。

具体来看,3—9月,斯泰度塔单抗自营团队原预计销量为5.68万瓶,实际销量为4.35万瓶,完成比例为76.67%;外部推广服务商团队原预计销量为4.01万瓶,实际销量为0.26万瓶,完成比例为6.42%;合计来看,销量预期为9.69万瓶,实际销量为4.61万瓶,完成比例为47.6%。

泰诺麦博表示,自营团队实际销量未达预期销量原因是由于公司未能合理预估非医保药品医院准入环节所须时间与药物当前阶段较高定价影响。相较自营团队,外部推广服务商团队对于公司产品优势的理解和传递亦需要更多的消化时间;此外,鉴于斯泰度塔单抗注射液获批上市后花费了一定时间才陆续完成主要省份挂网等前置程序,随之而来10—11月公司即将进行医保谈判并预计2026年纳入医保目录后定价将有显著下调,因此2025年度推广服务商发力窗口期整体有限。

据悉,斯泰度塔单抗注射液属于破伤风被动免疫制剂,其主要竞品为破伤风人免疫球蛋白HTIG、马破伤风免疫球蛋白、破伤风抗毒素TAT,竞品在临床已应用多年,市场教育相对成熟、具有较高的临床知晓率,竞品相较于斯泰度塔单抗注射液价格偏低。

此外,若后续其他破伤风单抗潜在竞品如智翔金泰的GR2001、百克生物的A82/B86注射液上市审批进度较快且上市后市场推广顺利,则亦将对公司斯泰度塔单抗注射液的市场份额产生一定冲击。

超四成员工为销售人员

即便斯泰度塔单抗销售情况未及预期,但泰诺麦博的销售费用并不低,且公司销售人员数量占比较高。

招股书显示,2022—2024年,泰诺麦博销售费用分别为389.16万元、1242.4万元、3510.83万元。今年一季度,泰诺麦博销售费用达到2400.19万元。

截至一季度末,泰诺麦博销售人员数量为350人,较2024年底的172人出现明显增加。截至一季度末,公司员工人数为767人,销售人员数量占比达到45.63%。公司同期研发人员数量为145人,占比为18.9%。

泰诺麦博表示,报告期内,销售人员数量整体呈增长趋势,主要系随着公司研发进度的推进,需为产品上市后的销售活动进行准备。为满足公司销售需求,公司逐步搭建商业化销售团队,增加了对销售人员的招聘。

在专业人士看来,泰诺麦博目前销量未达预期,却已经建立350人的销售队伍,意味着投入端跑在产出端前面,短期可能是一种挑战。

作为一家采用科创板第五套上市标准申报的创新药企,报告期内,泰诺麦博持续亏损。财务数据显示,2022—2024年,泰诺麦博实现的归属净利润分别约为-4.29亿元、-4.46亿元、-5.15亿元。今年一季度,泰诺麦博归属净利润约为-1.77亿元。

在苏商银行特约研究员武泽伟看来,监管层允许未盈利生物医药企业登陆科创板,鲜明地传递出鼓励创新、容忍风险的积极态度。这种政策导向显示监管方更注重企业的核心技术能力和长期发展潜力,而非短期财务指标,旨在通过资本市场的力量引导资源向战略性新兴产业倾斜。

此次科创板IPO,泰诺麦博拟募集资金15亿元,投向新药研发项目、抗体生产基地扩建项目、补充营运资金项目,拟分别投入募资额8.3亿元、3.3亿元、3.4亿元。

资产负债率明显增长

值得一提的是,报告期内,泰诺麦博资产负债率显著增长,这一情形也受到了上交所的关注。

招股书显示,2022—2024年以及2025年一季度,泰诺麦博资产负债率分别为16.54%、28.19%、58.96%和56.5%。

与同行可比公司相比,2024年末和2025年3月末,泰诺麦博资产负债率高于可比公司均值。报告期内,可比公司资产负债率平均值分别为74.24%、55.05%、49.09%、50.25%。

经济学家、新金融专家余丰慧表示,一般来说,如果资产负债率较高,可能会限制公司的经营灵活性,因为公司需要将一部分资金用于偿还债务,而可能无法投入更多的资金用于业务拓展和研发等方面。

在首轮问询中,上交所要求泰诺麦博说明公司2024年末资产负债率上升以及2024年末和2025年3月末资产负债率高于可比公司均值的原因,并结合公司资产负债率变动情况、日常经营和研发投入、借款偿还计划等,分析是否存在偿债风险。

泰诺麦博在回复中表示,公司2024年末资产负债率上升,主要是由于2024年随着公司持续投入资金用于药品研发和商业化团队建设,相关支出增加,货币资金余额有所下降。截至2024年末,公司资产总额较2023年末减少5863.41万元,其中货币资金减少3530.73万元。此外,公司增加借款用于日常经营周转,2024年末较2023年末银行借款增加约20104.11万元。

泰诺麦博进一步表示,公司资产负债率虽处于增长态势,但仍然处于同行业可比公司的整体区间,不存在较大的还本付息压力。未来,随着公司斯泰度塔单抗注射液在中国的放量销售以及推动TNM001的上市销售,公司的经营活动现金流入将进一步增长。同时,公司亦将积极探索主要产品的商业化授权合作机会,进一步提升公司经营现金流入。

针对公司相关问题,北京商报记者向泰诺麦博方面发去采访函,对方回复称,“公司目前不便接受采访。关于首轮问询函的相关问题,请以公司在上交所网站上披露的《发行人及中介机构关于首轮问询函的回复》中相关内容为准”。

北京商报记者 丁宁