礼邦医药:7年累计亏超13亿,首款产品上市仍难扭亏|IPO观察

近期,礼邦医药(江苏)股份有限公司(下称“礼邦医药”)提交了招股说明书,拟港交所IPO上市。

笔者注意到,自2018年成立以来,礼邦生物7年累计亏损达13.74亿元,平均每年“烧掉”1.96亿元,即便2024年6月首款商业化产品美信罗®启动销售,却依旧未能扭转亏损局面。

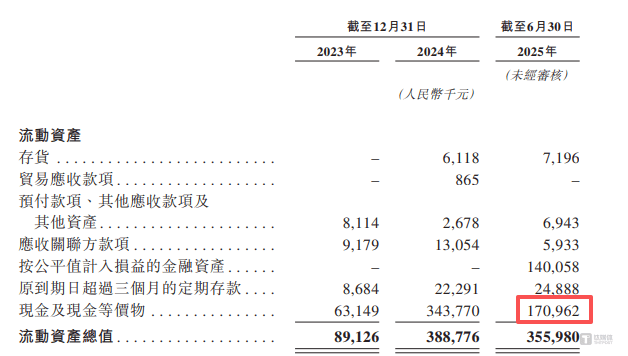

资金链方面,截至2025年6月末,礼邦医药现金及现金等价物仅1.71亿元,而两年半经营性现金流合计净流出 6.91亿元,按年均近2亿元的亏损规模测算,现有现金储备仅够支撑短期经营。

更为值得关注的是其密集的融资动作,2025年10月23日,公司刚完成一轮合计3.35亿元的交叉轮融资,获得广西腾讯等10位投资者的资金补充,但仅仅时隔7天,便在10月31日正式向港交所提交IPO申请。

持续亏损

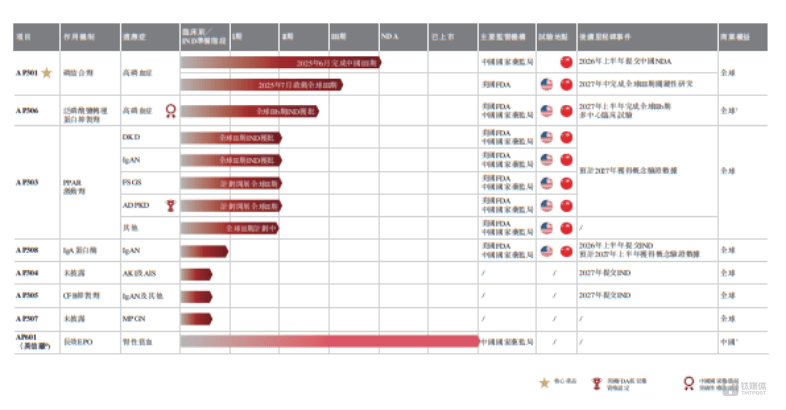

礼邦医药成立于2018年,是一家专注于肾脏病领域的生物制药公司,公司目前已实施专注于肾脏病领域的管线策略,一方面推动具有BIC及╱或FIC潜力且临床成功率高的疗法,另一方面兼顾颠覆性疗法,以确保最大的临床价值和商业回报最大化。

截至招股说明书签署日,礼邦医药的产品组合包含7款候选产品(其中3款处于临床阶段)及一款商业化产品,具体如下:

虽然礼邦医药拥有着丰富的产品线,但就目前而言,公司的财务状况并不乐观。招股说明书显示,2023年尚无营业收入,2024年6月首款商业化产品美信罗®启动销售后,2024年及2025年上半年分别实现营收652.5万元、1211.2万元,但收入规模极小,同期年内亏损分别为3.65亿元、3.35亿元、2.10亿元,三年合计亏损近9.1亿元。

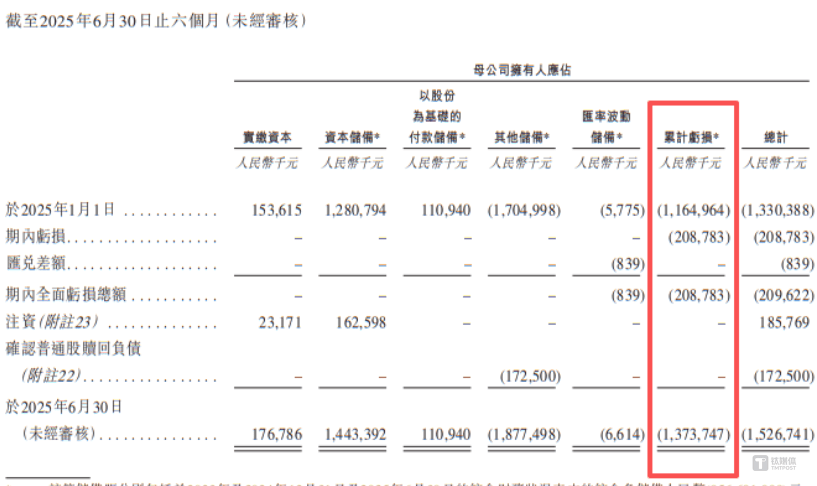

拉长时间看,截至2025年6月末,公司累计总亏损已达13.74亿元,意味着自2018年成立以来的约7年时间里,礼邦医药平均每年“烧掉”1.96亿元,即便首款产品成功商业化,也未能扭转持续亏损的现状,未来如何实现盈利拐点,成为市场关注的核心焦点。

持续亏损的核心原因与创新药行业“先投入后回报”的特性密切相关,高额研发开支是主要消耗项。报告期内,礼邦生物的研发开支分别为30746.1万元、23536.7万元、11006.1万元,占年内利润绝对值的84.18%、70.23%、52.49%。这也意味着,礼邦医药与创新药企业亏损的本质类似,均是“先投入后回报”模式的极端体现,短期需关注研发效率与管线进展,长期则依赖首个产品上市后的销售表现及后续管线接力能力。但若无法在3-5年内实现产品商业化,高企的研发投入可能成为持续经营的重大隐患。

资金链承压,刚获得融资就赴港IPO

除了持续亏损的业绩压力,礼邦医药的资金链也面临显着承压。报告期内,礼邦生物经营活动产生的现金流量净额分别为-30191.7万元、-24989.7万元、-13901.6万元,经营性现金始终净流出,两年半合计净流出了69083万元。需要说明的是,截至2025年6月末,礼邦医药的现金及现金等价物仅为1.71亿元。

对此,礼邦医药表示,尽管公司认为有充足的营运资金为未来12个月的当前业务提供资金,但预计公司的经营活动将于可预见的未来产生现金流出净额。于往绩记录期间,公司通过融资活动所得款项、银行借款及销售商业化产品产生的收入为公司的营运(包括与公司的临床前研究及临床试验有关的研发活动)提供资金。尽管公司进行融资,但公司可能需要大量额外资金,以满足持续营运的需求,尤其是为研发活动、候选产品的商业化、增加生产能力及偿还项目贷款提供资金。因此,公司可能通过公开或私人发售、债务融资、合作及许可安排或其他来源寻求额外资金。

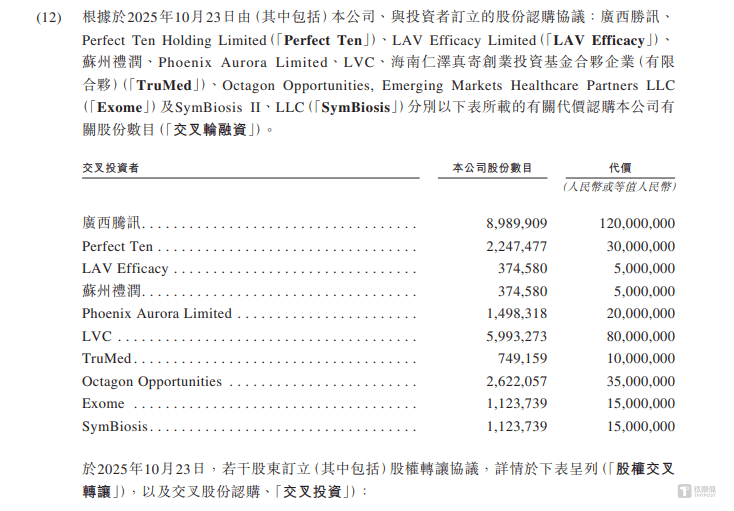

值得关注的是,或许是出于资金链压力,礼邦医药在IPO前夕确实完成了一轮紧急融资。据悉,2025年10月23日,礼邦生物进行了交叉轮融资,其中广西腾讯、Perfect Ten、LAV Efficacy、苏州礼润等10位投资者对礼邦生物进行了增资,合计增资了3.35亿元,为公司补充了一笔大额流动资金。

仅仅7天后的2025年10月31日,礼邦医药的IPO申请便获港交所受理。而这一密集融资动作引发市场疑问,既已通过私募融资获得资金补充,为何短期内急于通过IPO进一步募资,背后是否存在未披露的资金缺口或特殊资金需求?(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)