高光制药赴港IPO:两款首创药,带来高光时刻,也带来了持久战

文 | 医药研究社

对于创新药企来说,IPO的战略意义主要在于,它既是应对长周期、高风险研发所需资金的关键举措,也是检验企业科学价值和发展方向的重要环节。

“不管结果如何,都值得一试。”秉持这样的想法,近年不少创新药企都冲向了港交所的怀抱。高光制药也是其中一员,最近该公司已正式向港交所主板提交上市申请,中金公司和招银国际为其联席保荐人。

据招股书介绍,自2017年成立以来,高光制药致力于为全球自身免疫性/炎症性疾病患者探索并研发安全有效疗法,并在神经炎症这一极具挑战性的领域凭借用于治疗阿尔茨海默病及帕金森病的世界级候选药物建立了独特优势。

高光制药创始人梁从新博士同样来头不小,他在小分子药物发现领域拥有超过30年的经验,曾在Sugen、Pharmacia、辉瑞以及Scripps Florida担任领导职务,曾任Xcovery的联合创始人兼首席科学家,既是同类首创重磅药物索坦®(舒尼替尼,用于治疗胃癌和肾癌)的主要发明人,亦是恩沙替尼和伏罗尼布(这两款药物已在中国和美国获批用于肺癌及其他肿瘤适应症)的唯一发明人。

这样的管理层背景很容易让高光制药树立技术自信。

脚踏两条赛道

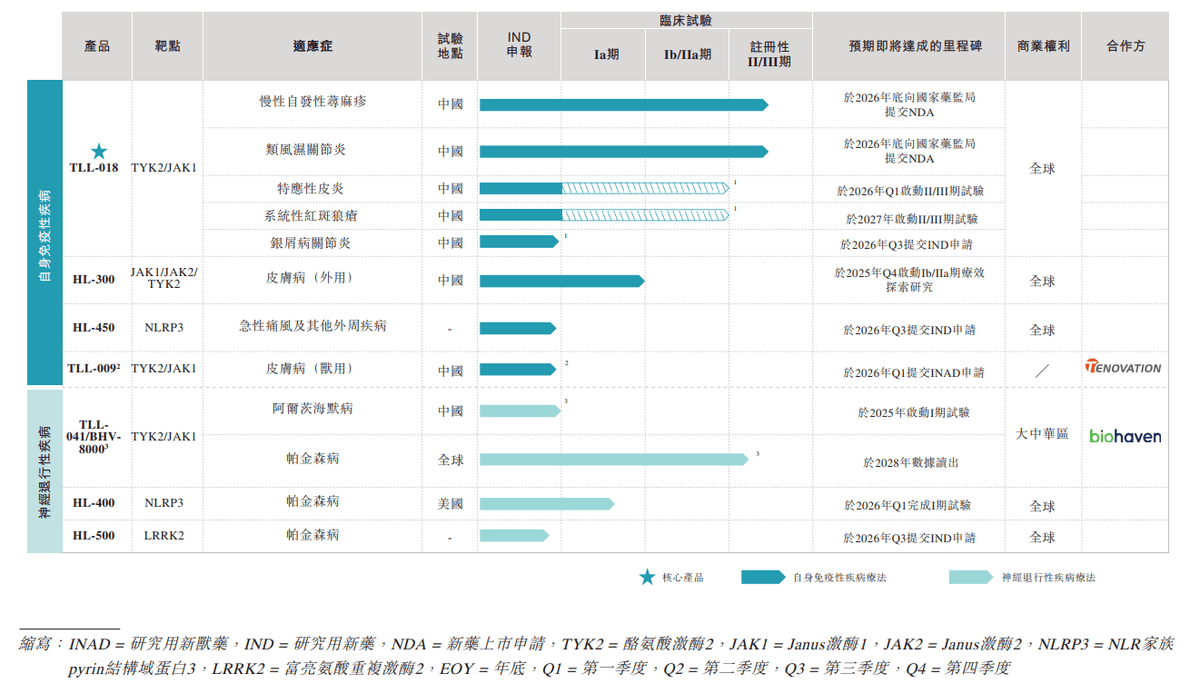

临床阶段,高光制药的高光时刻来自FIC/BIC药物布局。

据招股书,截至最后实际可行日期,高光制药内部已发现七款候选药物,主要用于治疗自身免疫性疾病和神经退行性疾病,其中包括四款处于临床阶段的候选药物和三款选定的处于 临床前阶段的候选药物。

自身免疫性疾病管线中,核心产品TLL-018是全球唯一具有高选择性的TYK2/JAK1抑制剂。基于“一药多适应症”的开发策略,TLL-018旨在治疗慢性自发性荨麻疹(CSU)、类风湿关节炎(RA)、特应性皮炎(AD)、银屑病关节炎(PsA)和系统性红斑狼疮(SLE)在内的多种自身免疫性疾病。

神经退行性疾病管线中,备受关注的TLL-041是全球首款也是唯一一款具有脑渗透性的选择性TYK2/JAK1抑制剂,其为抑制慢性神经炎症(这种炎症是帕金森病和阿尔茨海默病等疾病中神经元功能障碍与退行性病变的关键驱动因素)提供了一种全新作用机制。

上述两款产品单一适应症最快研发进度基本都推进至了II/III期注册性试验阶段。那么,竞争力如何?商业价值有多大?这些也是当前资本市场最为关心的问题。

新药的需求与壁垒

要了解一款新药的商业前景,一看需求,二看壁垒。

首先从需求来说,自身免疫性疾病、神经退行性疾病均涵盖诸多疾病类型:前者包括类风湿关节炎、银屑病、系统性红斑狼疮和炎症性肠病等逾百种疾病;后者既包含脑缺血、脑损伤和癫痫等急性病症,也包括阿尔茨海默病、帕金森病、亨廷顿病、肌萎缩侧索硬化症、多发性硬化、额颞叶痴呆及视神经脊髓炎谱系障碍等慢性疾病。

这些疾病共同构成了重大健康挑战,尤其在老龄化趋势与政策驱动下,患者对创新疗法的迫切需求持续被强调,相应治疗领域也不断扩大。

根据弗若斯特沙利文资料,2019-2024年,全球自身免疫性疾病药物市场规模从1,169亿美元增至1,431亿美元;预计到2028年将达到1,795亿美元,到2033年将进一步攀升至2,170亿美元。

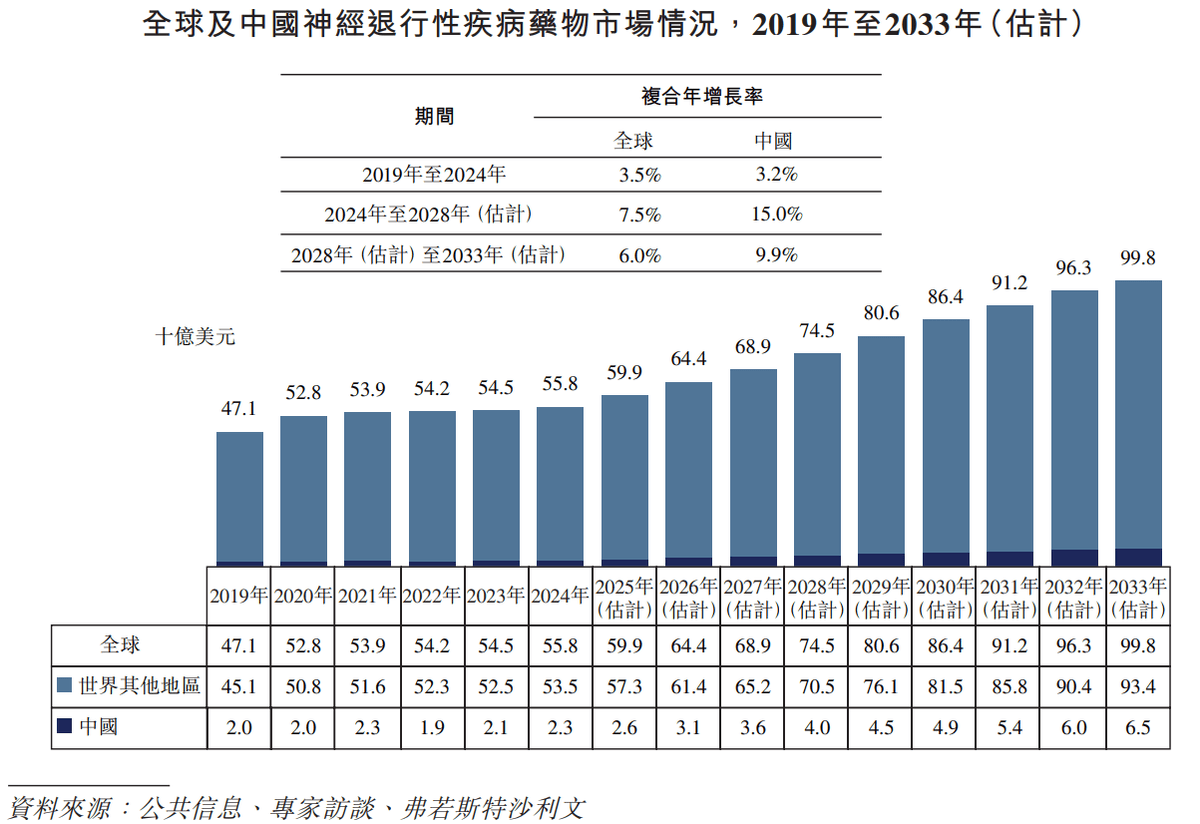

另外,2019-2024年,全球神经退行性疾病药物市场规模从471亿美元增至558亿美元;预计到2028年将达到745亿美元,到2033年将达到998亿美元。

总体来看,当前高光制药着重布局的两条赛道仍然存在巨额的市场增量,但留给后来者的机会还大吗?

从竞争环境来说,高光制药其实很难分到足够的蛋糕。其招股书提到,截至最后实际可行日期,全球共有超过十款用于自身免疫性疾病的JAK抑制剂获批上市,包括五款单靶点抑制剂和六款双靶点或多靶点抑制剂。

主流JAK抑制剂销售额实现了快速增长,比如艾伯维的瑞福®(乌帕替尼)2023年全球销售额达到39.69亿美元,2024年飙升至59.71亿美元,同比增长率约50%。

不过,在一些特定疾病领域,高光制药仍有树立差异化优势的空间。比如CSU。据了解,全球尚无JAK抑制剂获批用于治疗CSU,仅有三款用于治疗CSU的JAK抑制剂处于临床开发阶段,即因塞特医疗公司的磷酸泊沃昔替尼、辉瑞的利特昔替尼以及高光制药的TLL-018。

其中,TLL-018在CSU领域已成为全球首个展现出良好疗效的JAK抑制剂。Ib期结果显示,该药物能够实现快速且显著的止痒效果,并实现荨麻疹活动度评分(UAS7)改善值达-24.8,这一数据优于或媲美已获批或处于研发后期的生物制剂的公开数据,同时兼具良好的耐受性。

另一款重磅药物TLL-041的竞争环境更加友好。据悉,由于血脑屏障渗透以及选择性、安全性及疾病复杂性等问题,目前尚无JAK抑制剂获批用于治疗神经退行性疾病。在阿尔茨海默病、帕金森病治疗领域,TLL-041均具备稀缺价值。

可以看出,高光制药的突围路径就是基于庞大的治疗需求,将赛道细分,提供更新颖更前沿的治疗方案。下一个问题也已经显现了——如何实现技术价值转化?

技术高光被看到?

临床阶段的创新药企往往存在经营困境,高光制药不例外。

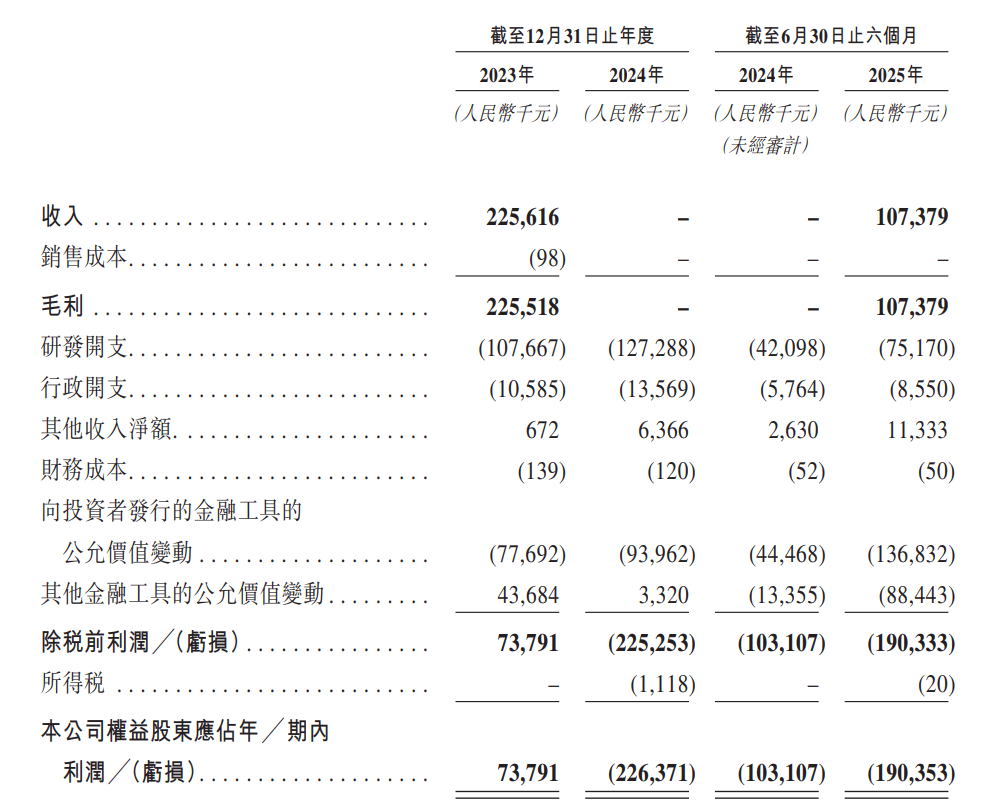

招股书显示,2023年-2025年上半年,该公司实现营收分别为2.26亿元、0元、1.07亿元,期内利润分别为7379万元、-2.26亿元、-1.9亿。但从中也可以发现,尽管没有商业化产品,高光制药仍有现金入账,而这主要系一笔重大的商业合作。

据悉,2023年3月,高光制药与Biohaven Ltd.的全资子公司Biohaven Therapeutics Ltd.签订了开发及许可协议。根据协议,高光制药授予Biohaven在全球范围内所有地区(不包括中国内地、香港、澳门及台湾地区(统称为Highlightll地区);除Highlightll地区之外的全球其他区域称为Biohaven地区)对TLL-041的独家研究、开发、生产及商业化权利。

作为Biohaven协议的部分对价,高光制药已收到1,000万美元现金付款以及Biohaven发行的721,136股普通股。根据协议条款,Biohaven还需在达成首个适应症的特定研发、监管和商业里程碑时,向高光制药支付总额最高2亿美元的里程碑付款;在达成第二个适应症的特定研发、监管和商业里程碑时,支付最高1亿美元的里程碑付款;并在达成基于销售额的特定里程碑时,支付最高6.5亿美元的里程碑付款。

此外,Biohaven还需根据TLL-041任何获批产品的净销售额,向高光制药支付从中等个位数到较低两位数不等的分层特许权使用费(根据特定条款可能相应减少)。

可以说,这起合作为高光制药后续的产品开发提供了强大支持。而当前冲刺IPO,高光制药应该是想要再加层保障。