【IPO前哨】从高考状元到全球销冠,他创办的芯片公司正闯关港股

又一家“硬科技”芯片公司向港股发起冲刺。在纳芯微(688052.SH)(02676.HK)港股招股期间,芯片赛道再添“闯将”,为当下的芯片投资热潮再添了一把火。

近日,深圳曦华科技股份有限公司(下称“曦华科技”)正式向港交所递交招股书,寻求以专为特专科技公司设计的“18C规则”上市。值得关注的是,今年已递表的另一家车规级芯片厂商琻捷电子,也选择了同一上市路径。

这家由广西高考状元掌舵的半导体企业,手握全球55% ASIC Scaler芯片市场的耀眼份额。一边是两年收入暴涨182%的增长故事,另一边却是累计亏损的盈利难题,其IPO之路注定充满看点与考验。

高考状元掌舵,六年跑出行业“黑马”

在1993年,一名小伙以广西理科高考状元的身份考入清华大学,先后攻读了车辆工程、计算机科学及法律三个学士学位,之后还获得了美国加州大学的金融工商管理硕士学位。他就是曦华科技的创始人、董事长兼CEO陈曦。

这段复合型的教育经历,为陈曦日后在汽车与芯片的交叉领域创业奠定了基础。在2018年,他创立了曦华科技,踏入了端侧AI芯片的创业浪潮。

从股权结构看,曦华科技目前由陈曦夫妇共同控制,两人合计持股65.51%。

在陈曦的带领下,曦华科技精准切入智能显示芯片这一细分赛道,迅速实现技术突破与市场卡位。

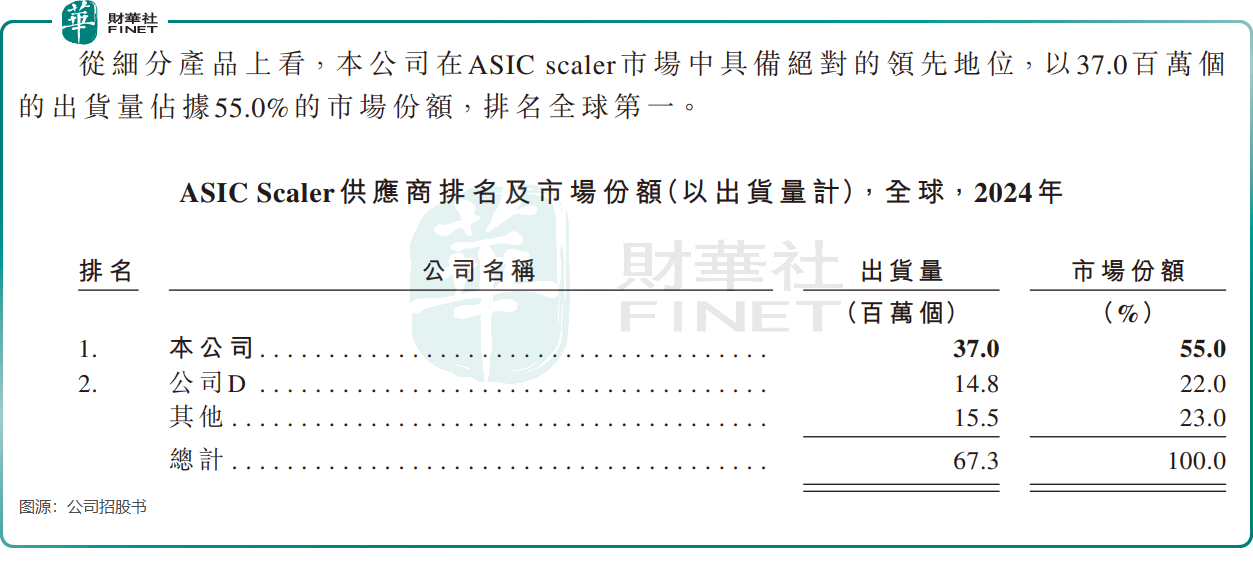

成立仅六年,曦华科技便以AI Scaler芯片(AI图像信号处理芯片)为核心,一举拿下全球ASIC Scaler行业第一的宝座。根据弗若斯特沙利文的报告,2024年公司该产品出货量达3700万颗,市场份额高达55%,较第二名高出33个百分点;在全球Scaler行业总市场中,其市占率也达到18.8%,稳居第二,成为细分领域的“隐形冠军”。

曦华科技构建了双业务并行的战略布局,公司端侧AI芯片及解决方案组合主要包括:(1)智能显示芯片及解决方案,其中主要有AI Scaler及STDI芯片;(2)智能感控芯片及解决方案,其中主要有TMCU、通用MCU、触控芯片及智能座舱解决方案。

截至2025年9月30日,曦华科技已实现拥有17款芯片型号的2大产品线组成的全面产品组合。公司客户拓展方面成效显著,截至2022年、2023年及2024年底以及2025年9月底,公司分别有22家、46家、35家及93家直销客户。

资本的加持更为其发展注入动力,自2020年以来,曦华科技累计完成9轮融资,获得了弘毅投资、奇瑞汽车(09973.HK)旗下奇瑞科技、洪泰基金等知名机构的加持,估值从1.87亿元(单位人民币,下同)一路飙升至28.44亿元。

高增长光环下的困境:亏损、毛利波动与现金压力

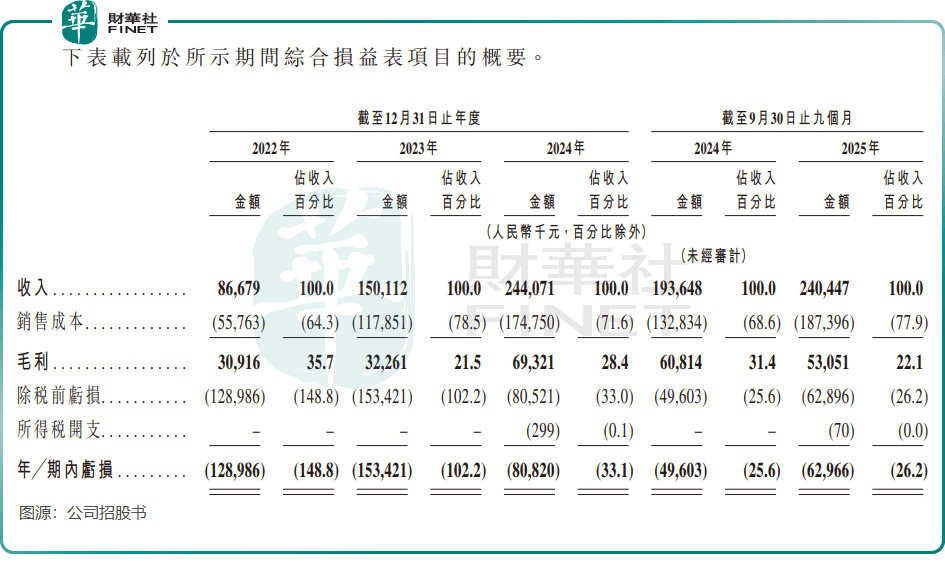

在光环之下,是必须直面的财务数据。曦华科技的招股书呈现了一幅典型的“高增长、高研发、高亏损”的科技初创企业画像。

公司收入在报告期内经历了快速增长,从2022年的约0.87亿元增长至2024年的2.44亿元,增幅约为181.6%;2025年前九个月收入已达约2.4亿元,接近2024年全年水平。

与高增长相伴的是持续的亏损。尽管2025年前九个月净亏损收窄至6296.6万元,但公司尚未实现盈亏平衡,持续产生亏损,亏损主要源于高昂的研发投入和股权激励。

近几年,曦华科技大力切入汽车赛道,先后实现车规级通用MCU量产和首款智能座舱解决方案量产。相应的,其研发开支水涨船高,2022年至2025年前九个月,研发开支分别约为1.14亿元、1.25亿元、0.87亿元和0.67亿元。

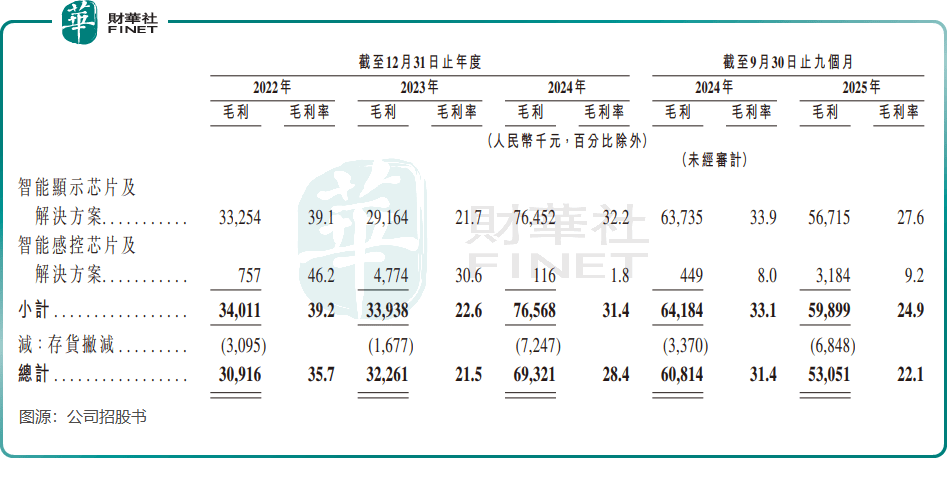

毛利率的剧烈波动是另一大挑战。公司综合毛利率从2022年的35.7%一路下滑至2025年前九个月的22.1%。其中,智能感控芯片业务的毛利率曾从39.1%跌至27.6%。这背后反映的是行业竞争加剧与成本传导不畅的双重压力。

更值得警惕的是现金流压力。截至2025年9月底,公司账上的现金及现金等价物仅有0.6亿元,而短期有息银行借款却高达1.02亿元,资金链紧张的风险已然显现。

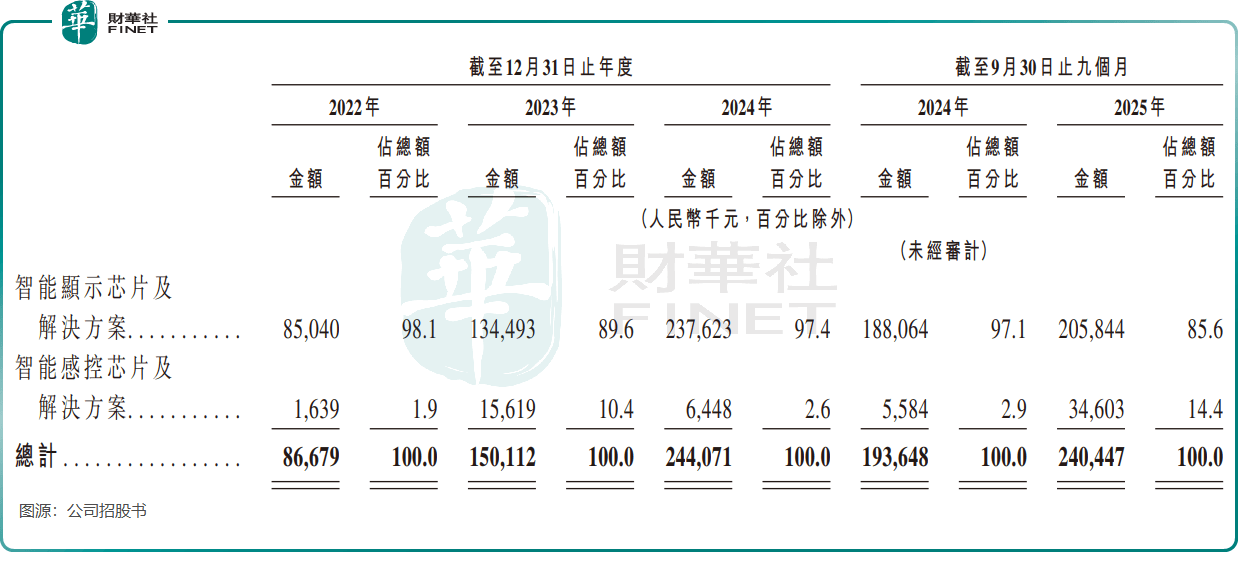

业务结构上的“单腿走路”也是潜在风险。作为公司“现金牛”的智能显示芯片业务,在2025年前九个月收入占比仍高达85.6%。尽管公司全力培育的智能感控芯片业务增长迅速,但14.4%的收入占比,意味着第二增长曲线尚未形成足够支撑。

曦华科技选择此时上市,一个重要背景正是持续的“烧钱”压力。汽车芯片研发周期长、投入大,从流片、车规认证到车企量产导入,通常需要数年时间。上市募资,成为公司维持高强度研发、拓展产品线的“粮草”。

总结

曦华科技的IPO之路,是中国半导体企业在细分赛道突围的一个缩影。公司既享受着赛道红利与国产化替代的时代机遇,也面临着盈利难题与发展瓶颈的现实挑战。

对于这位高考状元掌舵的ASIC Scaler全球销冠而言,港股上市只是新的起点,如何破解盈利困局、降低业务依赖、提升核心竞争力,才是其能否在资本市场长期立足的关键。

作者:遥远