又一起“蛇吞象”收购,标的公司曾IPO折戟

星标★IPO日报 精彩文章第一时间推送

就营收和净利规模来看,收购双方体量相差巨大,因此被市场普遍视为一场“蛇吞象”式并购。根据公告,本次收购预计构成重大资产重组,目前,上市公司股票仍处于停牌状态。

张力制图

主营业务乏力

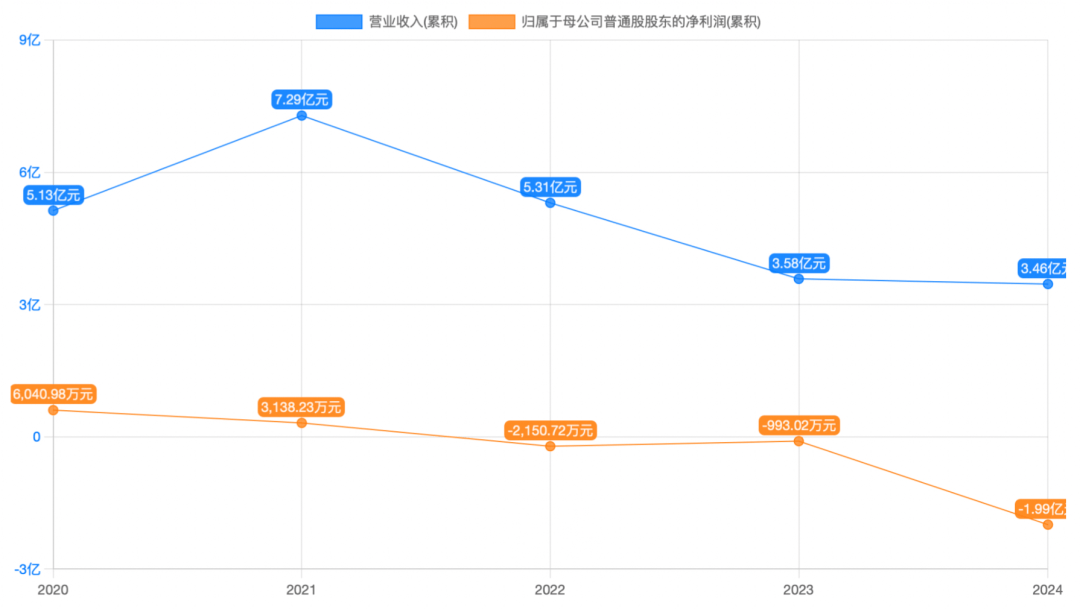

具体来看,万隆光电成立于2001年,2017年在创业板上市,主营业务为广电网络设备及数据通信系统的研发、生产与销售。

然而,近年来受“三网融合”技术迭代、5G冲击及行业竞争加剧影响,公司经营陷入持续困境。

财务数据显示,公司营业收入从2022年的5.31亿元滑落至2024年的3.46亿元,归母净利润已连续三年亏损,分别为-0.22亿元、-0.10亿元及-1.99亿元,累计亏损额超过2.3亿元。

2025年前三季度,公司实现营业收入2.01亿元,同比下降23.52%,归母净利润亏损0.10亿元,同比由盈转亏。

值得一提的是,在2022年,公司曾尝试跨界新能源汽车领域,投资2亿元与北京宏瑞汽车合作,但最终以失败告终,并在2024年计提了1.96亿元减值准备。

就资金实力来看,目前上市公司自身现金流较为紧张,货币资金仅1.23亿元,而要收购一个年营收超30亿、估值可能数十亿的企业,资金缺口巨大。

因此,此次收购公司计划采取“分步走”策略,即首先收购中控信息53.0397%的控制权,再同步收购其他股东股份。

目前公司已与杭州汇格、宁波云吟和杭州智格三家股东签署意向书,三家企业合计持有中控信息53.04%股权。

另外,此次收购,万隆光电将采用“发行股份+支付现金”的组合支付方式,同时募集配套资金。一定程度上,这种方式能够缓解万隆光电现金不足的压力,但这将同时大幅稀释现有股东股权。

IPO折戟

就标的公司来看,中控信息成立于1999年,是国内领先的基础设施数智化服务商,业务涵盖城市交通、轨道交通、公路交通、水环境、建筑智能体等领域。

资料显示,公司目前拥有授权发明专利103件、软件著作权602项,具备机电工程施工总承包一级、电子与智能化工程专业承包一级、CMMI5级等顶级资质。在智慧交通领域,其自主研发的信号控制机及管控平台已应用于全国100多个城市。

值得注意的是,2023年6月,中控信息曾递交创业板IPO申请,拟募资10.08亿元,但在经历深交所两轮问询后,公司于2024年8月主动撤回申请。

根据此前披露的数据,2021年至2023年,中控信息营收维持在30亿元以上,分别为30.85亿、33.25亿、31.85亿,归母净利润保持在1.5亿元左右,分别为1.50亿、1.59亿、1.46亿。对比来看,这一业绩规模约为万隆光电的10倍。

但看似稳健的业绩背后,标的公司存在短板。

一方面,公司业务高度集中在浙江省内,2021年至2023年,公司省内收入占比分别为62.43%、71.90%和71.21%。

另一方面,公司应收账款高企,2023年末达19.55亿元,占当期营收的61.39%,显示其回款效率较低,对公司现金流管理能力形成较大的考验。