原创 随着美联储降息,USDT 等稳定币的锚定资产可能会发生哪些变化?

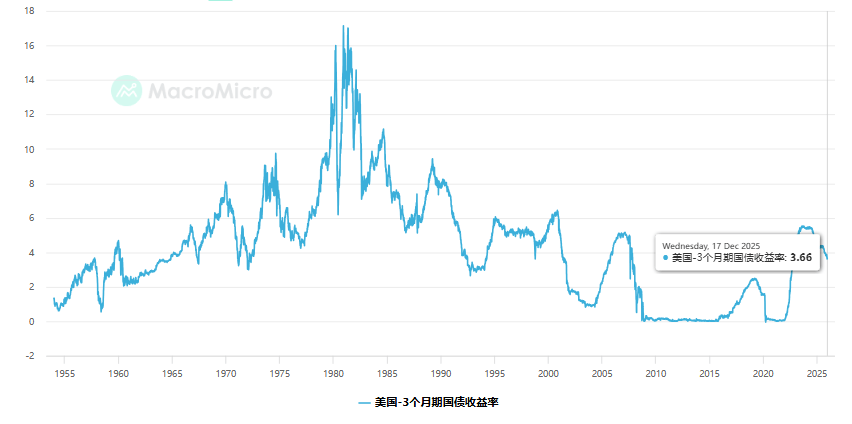

2025年9月,美联储开启第2轮降息周期,1个月期美债收益率从加息峰值5.5%骤降至4.145%,3个月期收益率同步跌至4.02%,随后经过1个季度的缓冲后,12月美联储第3次降息,1个月期美债收益率进一步下滑至3.68%,3个月期同步跌至3.66%,并叠加AI泡沫阶段性释放,利率下行影响开始转向迅速传导至数字货币市场,USDT、USDC等主流币种的核心盈利逻辑“利差收益”遭遇冲击,BTC等加密货币也重新走熊,数字货币锚定的资产结构在利率下行周期下,将经历监管约束与收益诉求双重影响,行业格局迎来重构前夜。

一、加密货币锚定资产现状!

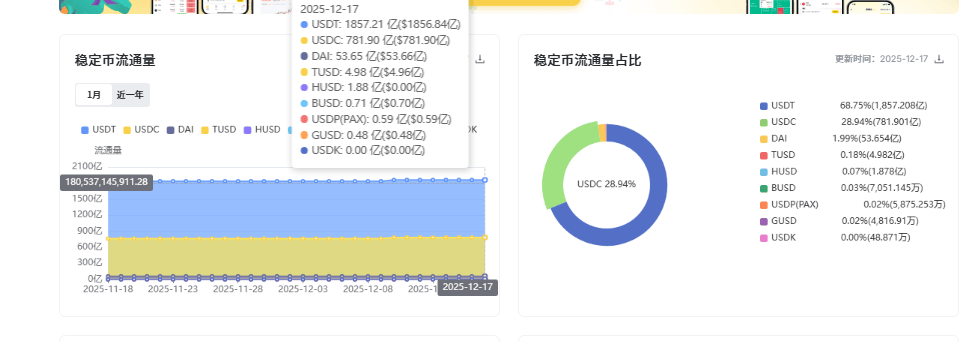

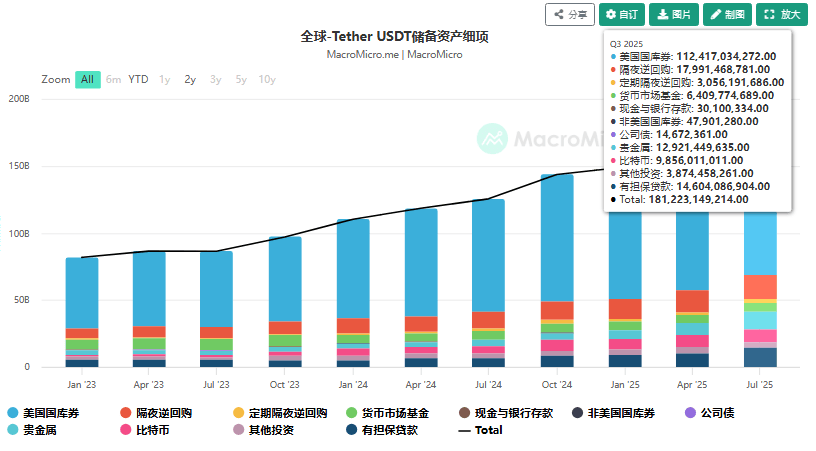

当前法币抵押型稳定币已形成清晰的资产配置分化及合规化路径。USDT作为市场份额领先者,储备结构呈现高风险特征:据2025年一季度财报显示,其持有的短期美债规模近1200亿美元,占储备资产的64%,美债回购占10%,而公司债、比特币、黄金等风险资产合计达24%。

其中比特币敞口已升至流通量的5.6%,黄金配置规模也达130亿美元,二者合计贡献的未实现收益约50亿美元。这种配置在加息周期中实现了收益最大化,但也使其超出3.9%的超额抵押缓冲空间,存在流动性隐患。

而USDC则走合规路线,85%-88%储备为短期美债,剩余10%-15%为高评级银行存款,完全契合美国《GENIUS法案》对“高质量流动性资产”的要求。由于天才法案在2025年7月生效后,明确规定稳定币储备需100%由合规资产构成,且美债占比不低于80%,彻底堵死了通过高收益资产对冲风险的路径,因此这种分化使得两类稳定币在降息周期中面临截然不同的挑战,相对而言USDC的利差更受影响!

二、降息的核心冲击是什么!

合规稳定币发行方的核心利润源于“低成本吸纳储备-高收益配置资产”的利差模式。其资产配置始终以“T+1级流动性”为底线,这决定了其只能选择短期固收品种,而降息回直接导致这一模式承压。当下,Tether持有的近1200亿美元短期美债,仅单次25基点降息就损失约3亿美元年收益,Circle的287亿美元美债储备则面临7175万美元的年收益缩水,市场预期2026年末前还有125个基点降息空间

市场预期到2026年末前还有50-125个BP降息空间,若兑现,1年期美债收益率中枢将从4.3%降至最低3.5%,长期收益贡献将进一步弱化,进而倒逼3个月及以下美债收益率快速下滑至3%左右!

更严峻的是,由于监管明确禁止稳定币向用户支付利息,因此发币商是无法通过“让利保规模”维持储备的。若用户转向收益更高的国债ETF,将形成“利差收窄-储备萎缩-收入下降”的恶性循环,这对于非透明资产的USDT杀伤力更大!

同时,利率下行也会引发锚定资产的双重变动:一方面,存量国债的价格上涨,短期内会提升抵押覆盖率,持有大量美债会实现较好的账面浮盈!另一方面,商业票据、银行存款等固收资产收益率同步下滑,这又会迫使发行方重新评估资产性价比,而黄金等非固收资产当下价格又很高,如何配置资产实现收益,当下除了美元、美债外似乎也没什么低估的!

三、稳定币锚定资产配置的趋势

首先,为平衡收益与流动性底线,预计发行方将对短期国债组合进行精细化调整:期限上,从1个月内超短期品种适度扩展至3-6个月期,在保持高流动性的同时锁定相对较高的收益率!而在品种上,通胀保值国债(TIPS)配置比例或许会进一步提升,并适度对冲低利率环境下的通胀侵蚀。

同时发行商可能还会增加浮动利率短期国债和隔夜回购规模,前者可随市场利率调整收益,后者在保障即时兑付能力的前提下获取稳定收益。这种调整完全遵循“短期为主、流动性优先”的核心原则,因为其不被允许参与与中长期国债市场!

相对USDC,Tether已率先开启战略转型,今年Q3开始已经通过减持美债增加比特币和黄金配置,二者合计规模达230亿美元,并推出黄金稳定币XAUT。

其目标除了对抗美国金融监管以外,也在思考如何应对固收收益崩塌时,实现贵金属和加密资产的超额收益,同时实现资产多元化,降低对美债的单一依赖!

但这种调整违反了监管预期,因此Tether的评级已经成为了垃圾级!

而Circle的方式和Tether不太一样,其方向主要是通过量去换收益率下行后的绝对收益规模!其正在与Visa等合作推出USDC结算服务,支持商户直接接收USDC并自动兑换为法币等方式,替代USDT的使用市占率。

虽然这些场景虽单利微薄,但通过提升流通规模摊薄成本,毕竟对发行方而言,即便1%的利差,在千亿级储备规模下仍是巨额收益!

所以,降息周期实际上是在加剧稳定币行业的“马太效应”,进一步明确了USDC/USDT的市场地位。USDC凭借合规优势,2025年上半年市值增速达40.9%,预计2030年将超越USDT成为第一大稳定币。而Ripple的RLUSD、PayPal的PYUSD等新玩家,则通过跨境支付、DeFi借贷等差异化场景切入市场,进一步压缩利差空间,但长期看,机会都不大!

但我更好奇的是BIS提出的“如果黄金、美股、比特币一起崩了怎么办?这个世界全是投机的,谁去负责对冲?

当下,全球高风险资产配置的提升,必然会引发抵押不足危机,若黄金与比特币价格同时下跌30%,加上美元降息等,Tether都很可能面临资不抵债风险!但我们也要看到,这里我们在嫌弃稳定币风险,但实际上其安全度比全球绝大多数国家的本币都要安全!

比如,稳定币在阿根廷等通胀国家的需求持续增长,34%的阿根廷人口持有USDT对冲本币贬值,这类需求部分抵消了发达市场的萎缩,同时也扩大了其使用场景!

最后,稳定币在我国属于非法金融!